企业/行业分析:

长春高新成立于1993年,1996年底即登陆深交所,相比于现在上市审批等待周期可谓是神速。不过随着真正的注册制到来,等待韭菜们的将又是一轮又一轮洗劫。长春高新主要靠和金磊博士合作的金赛药业这个高产母鸡而活,从最新财报可见,金赛药业的利润贡献率达到了99%,所以研究长春高新只需要盯着它的金赛就足已,其他的都是添头甚至是拖油瓶。

人类生长激素主要是促进儿童身高增长,得益于金博士带回来的技术,金赛药业1998年推出粉针剂型,在2005年成功推出水针剂型,2014年推出长效水针剂型。可见即使在已掌握核心技术的情况下,推出不同效果的优化剂型,还需要经过漫长的实验验证。长春高新就是依靠抓住生长激素这一大单品,前后快三十年实现了高速发展。

根据人口统计年鉴,未来三年4-15岁儿童的数量基本维持在2.1亿左右,这是生长激素使用者的总体基数,一般患病率3%是比较固定的。至少未来3-5年的基本市场基数是不会下降的,而随着居民收入水平的上升和对医疗知识掌握的丰富,对生长激素的渗透率是有一定提升作用的,故这个应用市场的前景短时间内是不会崩塌的。

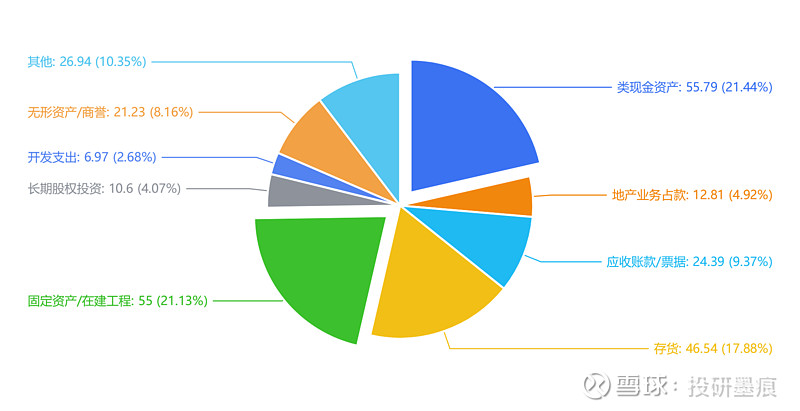

图1. 长春高新各业务占比

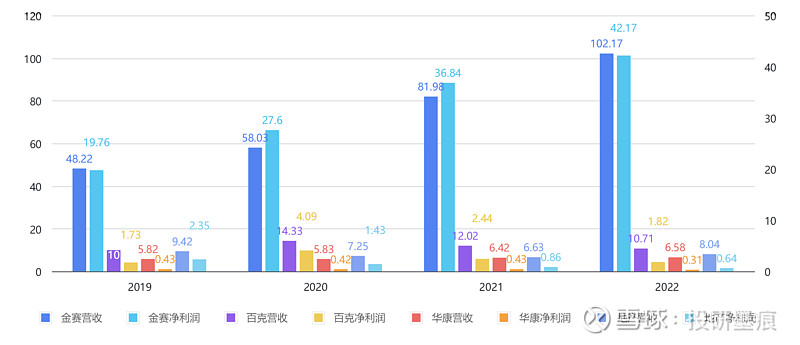

从公司四大子公司的经营业绩对比来看,金赛药业不仅占据超过90%的营收,还贡献每年的增量巨额利润。其他的百克生物暂时还不稳定,业绩起伏较大绝对净利润也不够。至于中成药华康药业和地产业就是依附于金赛的存在,对于股东而言就是负资产应该尽早剥离才对。但考虑到目前东北的整体经济环境,对于维稳和创造就业机会的社会价值还是挺高的。算是长春国资委利用长高这个平台为当地居民谋福祉吧。

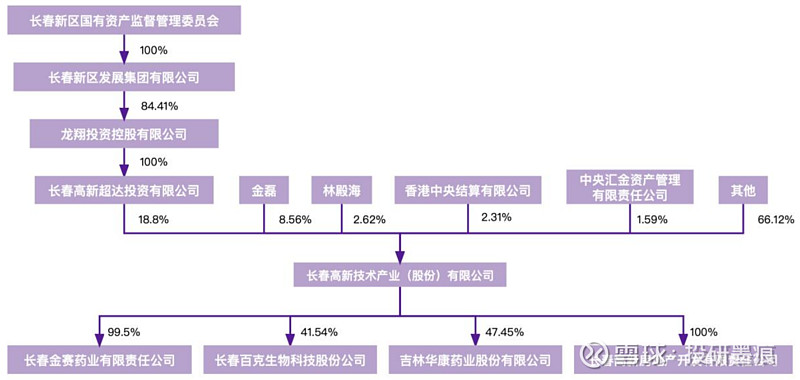

长春高新是由地方国资委控股的一家企业,在2019年定增收购了金赛药业的其余股份之后,这个高产母鸡就成了长春高新的绝对控股子公司,股权占比达到了99.5%。同时公司创始人金磊博士个人持股8.56%,实现了与公司利益的强绑定。

图2.长春高新的股权结构

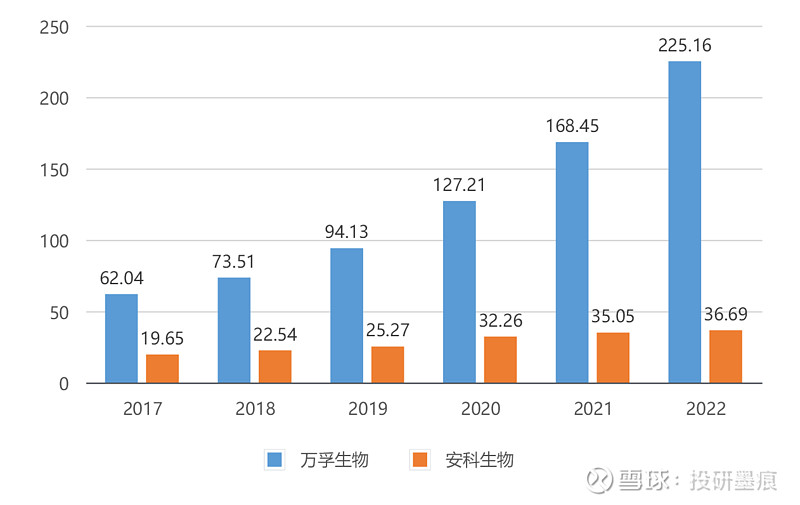

目前金赛药业在国内的生长激素市场基本处于垄断地位,第二名的安科生物营收仅为金赛的1/5,而且安科的长效水针还没有上市短期内难以撼动金赛的市场地位。

图3. 样本医院生长激素竞争格局

国内生长激素市场主要由短效粉针剂型、短效水针剂型、长效水针剂型三种剂型组成,粉针剂型的稀释过程影响生长激素活性,水针剂型生物活性更高,成为目前主流用药剂型。水针的放量是金赛药业近几年快速增长的主要原因,而长效水针可以实现每周注射一次,大大提高患者的依从性。安科生物的长效水针已经报产,未来将形成一定的竞争压力,看后续两家公司的财报披露信息。而通过代理国外产品的定价一般要高于国内产品,没有太多竞争优势。

财务数据透视:

目前A股中生产生长激素的主要就长高和安科生物两家上市公司,从公司掌握的资产来看,长高不论是从资产数额还是增长幅度都是远超安科生物的,得益于长高的长效性水针逐步推入市场和提高渗透率,目前在国内市场的地位还是无可撼动的。最大的风险在于集采政策进行压价。

观察公司2022年末的资产结构,货币资金占比21%,另外地产业占款比近5%,相比于上一年度的30亿已经大幅下降,从公司最新公告来看,2023年大概率会剥离地产业务,让以金赛药业为主的子公司轻装上阵。另外公司的应收账款和其他医药公司一样,比例很高,不过查看历年应收账款的期限,风险较小,只是账期较长。但是有一个不好的现象是公司的存货在急剧增加,存货周转率创新低,只有0.34次这一点需要持续跟踪关注。

图5. 长高资产结构

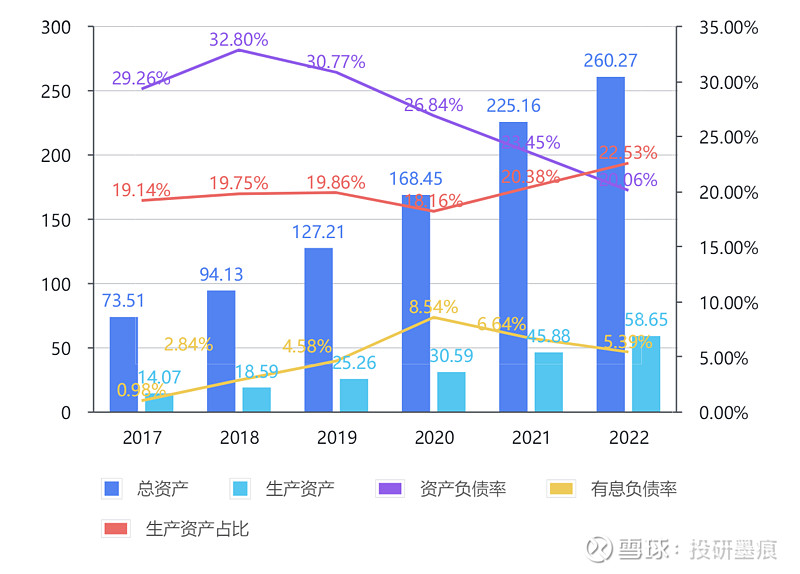

医药公司都是轻资产公司,在地产业务的拖后腿情况下,生产资产占比近25%,后续没有了大量地产价值之后,资产将更加轻量化。总体的负债率最近五年都在逐步下降,有息负债率在5%左右,基本没有偿债压力。依靠这大单品——生长激素这一现金奶牛,妥妥得滋润着这个长高集团,其他业务都是为当地社会贡献工作岗位的,并没有实际利润或者利润非常微薄。

图6. 长高资产负债率

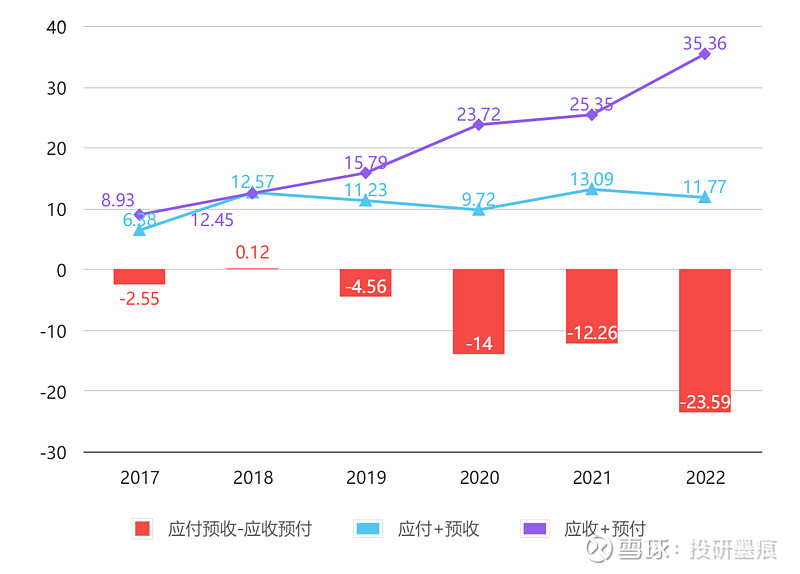

公司近三年的应收账款在极速增长,2022年被上下游占款的净额还增加了一倍。可见虽然营收增长17%左右,其实并没有收到对应的现金,而是一堆白条。这一点虽然与医药行业的特性有关,但是持续增加的应收账款好像从侧面反映产品销售难度在增加,需要公司放宽收款条件来维持增长。

图7. 公司的市场地位

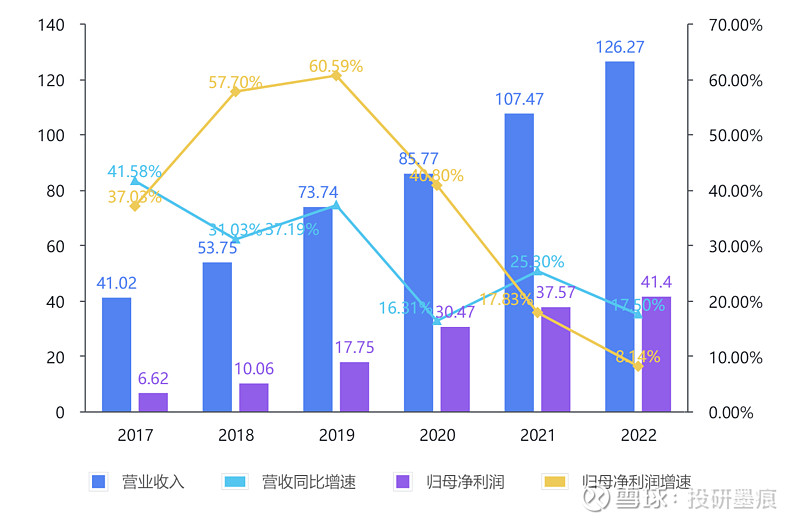

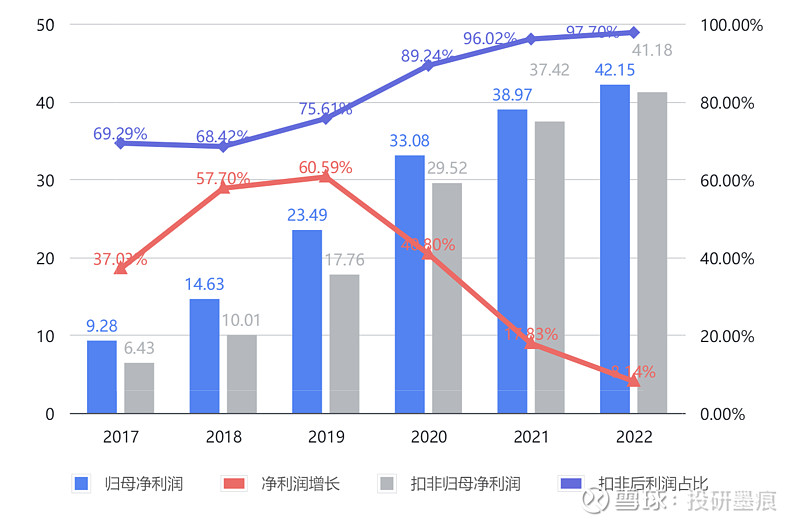

接下来看看公司的利润情况,在经历了2017-2020四年的超高速增长之后,2021-2022两年长春高新的营收和净利润增速都降低到20%以下。尤其是归母净利润,只有8%的增速,要是以过往高增长的预期做计算可能先陷入业绩线性外推的陷阱。但仔细阅读财报可以发现,2022年的管理费用增速是远超营收增速的,同时研发费用也增加了5亿,假如按营收的增速进行回推,此处大概会增加4亿左右的净利润,如此净利润大概增长21%可以和营收增速匹配上,所以利润表的调节空间是非常大的。

图8.营收及利润变化

长春高新的整体毛利率高达88%,这是在合并了医药和地产行业总体的毛利率水准,若仅考虑医药行业其毛利率高达93%堪比茅台的存在。但公司的费用率也非常的高,接近50%造成运营损耗非常大,实际净利润在20%-40%波动。

图9.毛利率对比

在2017-2019三年的扣非净利润占比低于80%,近三年随着生长激素贡献的营收逐步增加,扣非净利润占比也高达90%+。净利润的增速失速问题前文已提过,包括公司财报也在提醒投资者,不能对将来的高增长报以期望。

图10.利润含金量

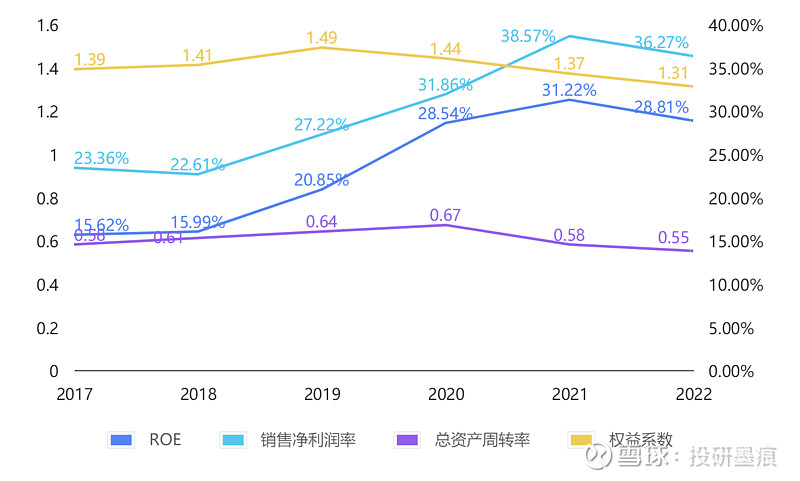

随着生长激素的放量,公司的净资产收益率也是逐步走高,当前已接近30%,从ROE的拆解来看,公司的收益贡献最高的为净利率,因资产负债率和周转率都较低,主要是靠高净利润率来推动ROE的增长,这也是符合医药行业的特征。

图11. ROE分解

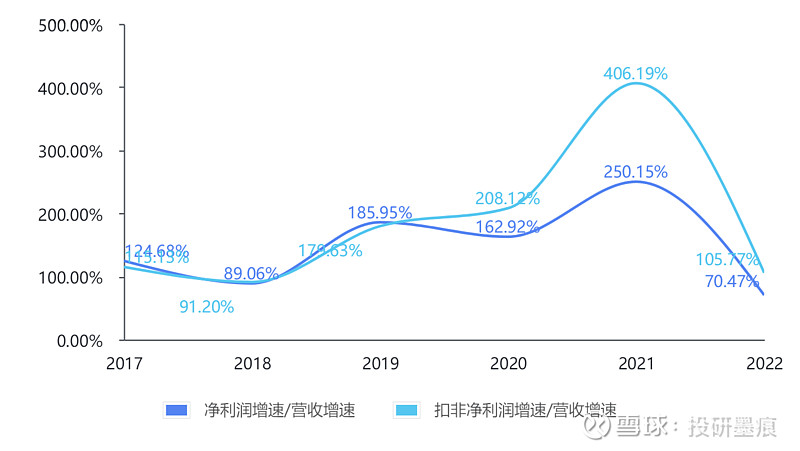

除了2017和2022两年利润增速低于营收的增速,其他年份里不论是净利润增速还是扣非净利润增速都是超过营收增速的,说明没有通过其他非常手段刺激营收增长。

图12. 净利润增速与营收增速对比

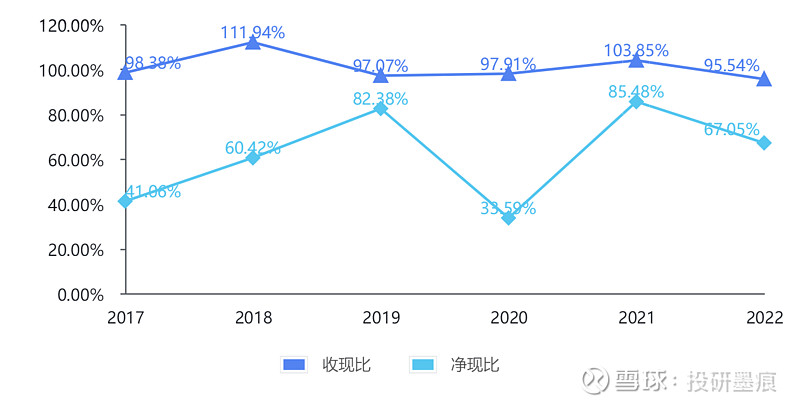

长春高新的利润质量可以说是很低的,按照正常情况收现比要大于110%,净现比要超过100%才算货真价实的利润。观察长高最近六年的两项指标,只有2018年的收现比达标,对于反映现金流的净现比更是惨不忍睹,常年只有60%-80%,这主要是两方面原因造成的,其一公司有地产业务这个吞金兽,大量消耗着公司的现金流;其二,公司的产品销售出去后没有100%收到现金,而是以应收账款/应收票据存在。需要后续剥离地产业务后观察,经营活动净现金流会不会得到改善,若答案为否定的话则是非常危险的信号。

图13. 净利润质量

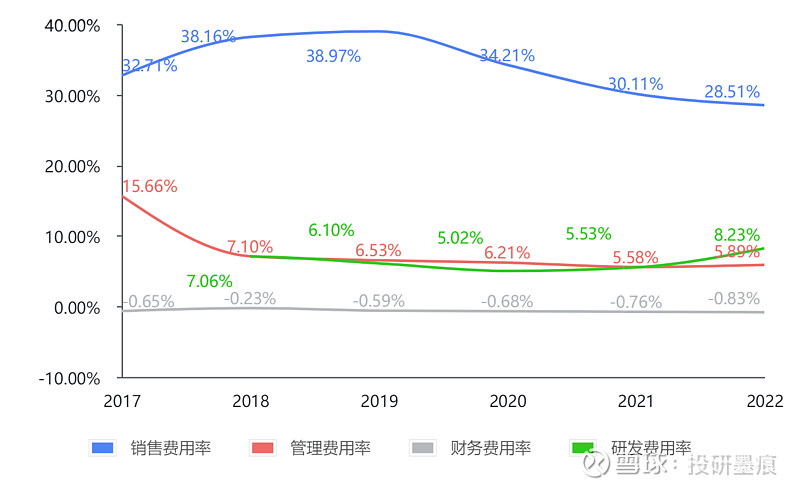

图14. 费用率对比

相比于其他医药企业,长高的销售费用率算是较为克制的,连续下滑至30%以下,管理费用率和财务费用率都非常稳定,值得一提的是研发费用率稳中有升,这对于依靠研发获得专利药品的药企是至关重要的,及时研发失败风险较高可能造成巨额研发投入失败。这是创新药企必经之路,不进行新药的研发待专利期结束后仿制药能够直接讲利润率夷为平地。

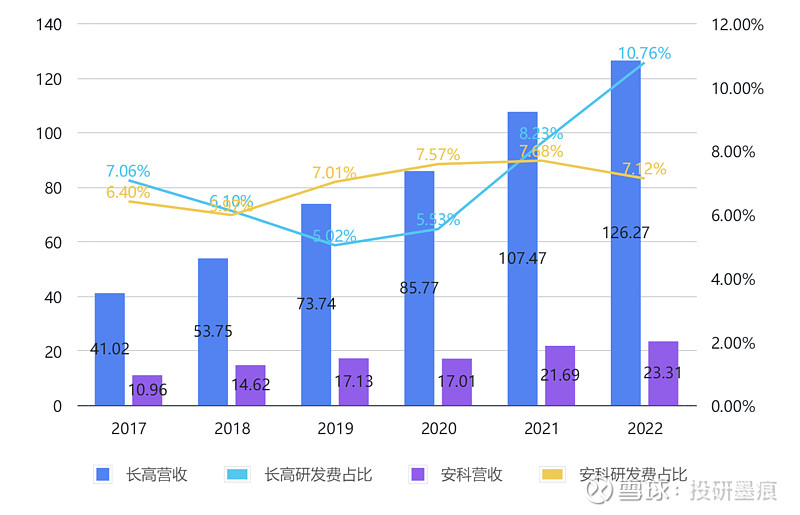

下图展示了安科和长高的研发投入对比,研发费用率方面长高已经两年超过安科,同时因本身的营收差额巨大,投入研发的实际金额差异也是被拉大的。

图15. 各公司研发支出金额

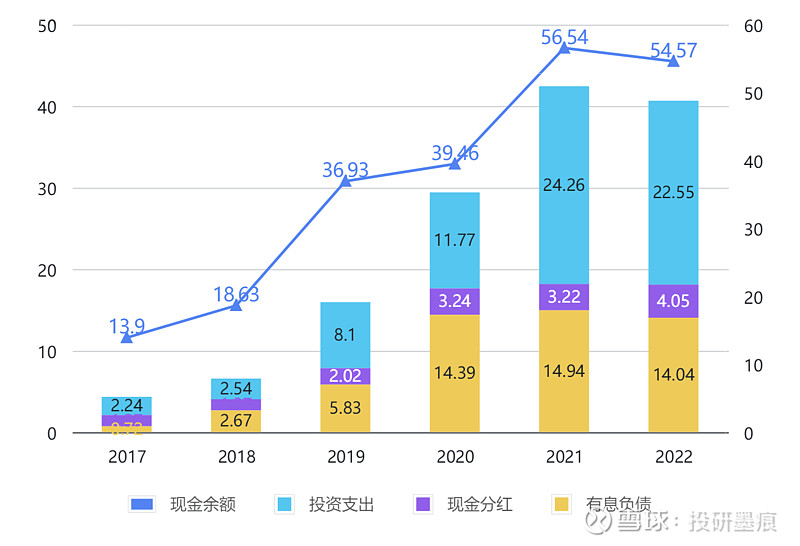

而历年来公司通过自身经营产生的现金流足以支撑对外投资、现金分红以及覆盖有息负债。但是因为会被集团抽调资金用于开展房地产业务,公司每年的分红率低得可怜,仅为10%左右,股息率就更是可以忽略不计。职工待遇方面,即使随着最近几年人员的扩张,平均薪酬也在25-30万/年,这对于生活在长春的人来说幸福指数是非常高的。

图16. 公司可用资金覆盖情况

估值分析:

对于医药行业的估值是很困难的,尤其是基本靠看研报和公司财报获得的一点皮毛。因为我们无法预测是不是会有替代品出现或者竞品呈现更高的医疗效果。同时药品是属于医生开给病人的,非自用产品,很大程度上取决于医生的判断以及经验。这也是医药行业高居不下的销售费用原因,需要组织很多研讨会或者临床数据不断证明新药的疗效。

生长激素当前主要还是用于儿童的身高成长障碍,其他的一些适应症虽然在拓展,总体用量还不高。出于国内家长“不能让孩子输在起跑线”的理念以及对孩子的投入,从市场需求角度来看是不存在突变风险的,至少在未来的3年内看不到这一现象被颠覆。但是随着2021年后新生儿出生减少,未来的潜在患病基础在急剧萎缩,将来能否扩大市场份额以及是否会对金赛水针进行集采这两点才是压制在长春高新头上的重锤。

基于个人一些阅读材料的理解,在口罩放开之后长高未来三年获得每年15%的净利润增长可能性还是挺高的。以此为依据,以2022年归母净利润41.4亿为基础,在2025年将达到63亿元,而公司的利润质量偏低,将预估净利润作8折处理,则三年后的20-25倍PE合理估值为1000-1260亿。以此为记录待后续时间的验证。

以上分析仅作个人思考记录,不作为投资交易的参考或建议。每一次决策都要依托个人独立思考的结果。