本周蹭个热点,以基础财报数据的方式分析一下这个被老唐认可的周期股。之前虽然在个人关注名单里,但是按照分析排序估计要到年中才能轮到它,既然被上榜了那就提前拉出来亮亮相。

Part1. 财报排雷

按照惯例将陕西煤业2019年的年报合并资产负债表简化如下。公司的业务很简单,从煤矿里挖煤卖,对于煤矿企业都是高负债经营。煤炭的开采成本是基本固定的,而对于需求端而言,煤价无法由企业定价,这可能也是当前市场给予低估值的原因吧。

表1. 企业资产画像

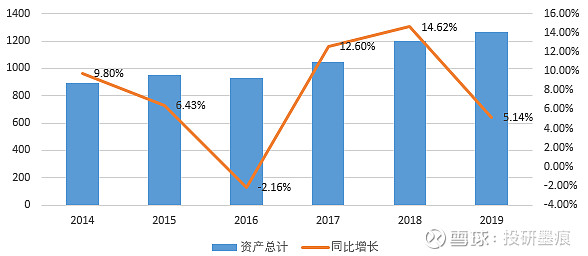

通过总资产判断公司规模及扩张速度

陕煤除了2016年遇到行业产能出清之外,其他年份总资产都是逐步增长的。根据公司最近公告信息,小保当二号矿井完成建设,2021年应该就可以贡献产量了。公司的96%营收都来自于卖煤,因此在不考虑煤价变动的情况下,陕煤的产煤量越高,相应的收益也就越高。虽然陕煤集团为了避免同业竞争,将集团下属的其他煤炭产能交由上市公司销售,但是贸易煤的毛利率极低,也就是利用产业优势顺带赚个辛苦钱。这有点类似于海螺水泥的交易平台帮助东北水泥企业消耗产能,发挥龙头企业的带头作用同时赚个跑腿钱,也留个好名声。

表2. 总资产变化

图1. 总资产增长

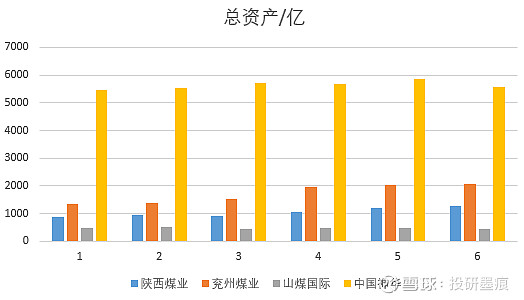

图2. 同行公司资产对比

陕煤的总资产在行业内并不出众,仅为中国神华的1/4左右。但是煤矿企业也算是看天吃饭的,陕煤公司的煤炭资源储量丰富,煤炭品质优异,开采难度低。这造就了陕煤的90%以上产能都是低磷低硫高热量的动力煤和化工用煤,而且开采条件优越均采用大型现代化矿井进行采煤。公司产品有竞争优势,单位成本又低。

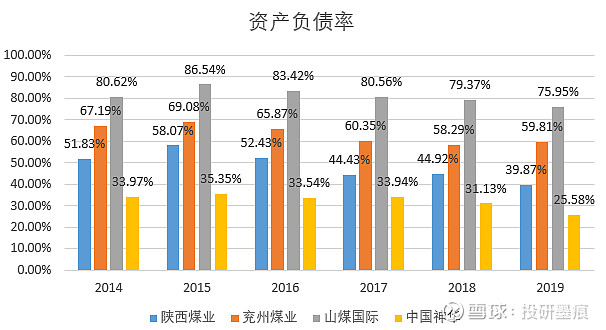

通过资产负债率分析公司债务风险

煤矿企业因为矿井建设费用很高,一般都是高负债经营的。从负债率来看,中国神华不愧为行业龙头,负债率控制得非常好。陕煤从2015年以来,负债率也是逐步下降,目前也处于一个良性状态。这和集团剥离一些落后产能有关,也与2019年以来煤价上涨,公司经营改善息息相关。

图3. 行业内四家上市公司负债率对比

看类现金资产能否覆盖有息负债判断偿债风险

图4. 陕煤类现金资产

自由现金流是任何一家企业的氧气,没有流动资金几个月都撑不下去。亚马逊京东等互联网新贵可以亏损多年靠融资过活,但是像金融危机时的雷曼兄弟就没有等来救命的流动美金而轰然倒塌。

在计算陕煤的有息负债时对长期应付款曾有疑惑,公司的整体负债规模很大,多年来类现金资产是无法覆盖有息负债的。2017年后,货币资金逐步改善,在2019年已经可以覆盖有息负债了。一般情况,上市公司的长期应付款是有息负债,而在陕煤年报中,长期应付款主要是由小保当的50亿采矿权价款构成,这部分是不需要付利息的,在后续矿井建好投产后逐年支付。

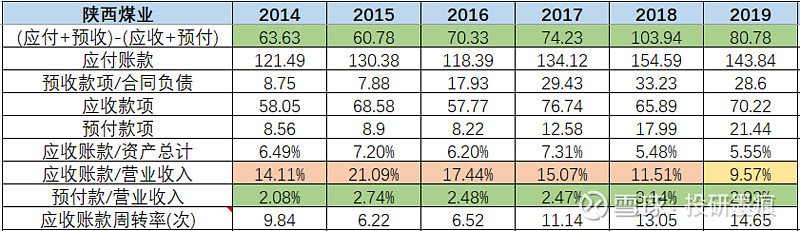

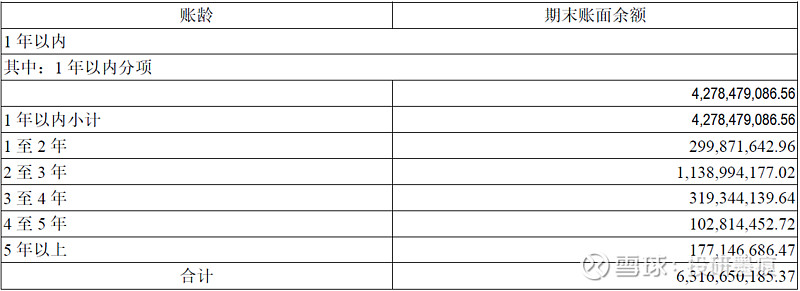

比较“应付预收”和“应收预付”分析公司的行业地位

图5. 陕煤应付预收明细

应付预收属于经营性负债,若应付预收之和大于应收预付,则代表公司地位强势,可以无偿占用上下游的资金以发展自身业务。通过汇总数据发现,陕煤的应收款总额较高,但是比较稳定,应付款保持高位,说明公司在占用上游资金。而且随着营业收入增长,应收账款的周转次数在稳步提高。应收账款与营业收入比值在2019年回归正常水准。

图6. 应收账款分年情况

通过固定资产判断公司的资产类型

图7. 固定资产情况

陕煤的矿井建设以及维护费用是主要的投入,与整个行业一样属于重资产企业,近年来虽然有结构化去产能,但是总体的固定资产占比还是稳定在45%左右。公司的固定资产折旧方式如下所示,没有异常情况。

图8. 固定资产折旧方法

通过营业收入分析公司的行业地位和成长能力

图9. 营业收入增长情况

公司的营收在2014-2015年出现过大幅下滑,一是因为当时全国煤炭产能过程,二是因为煤炭价格处于低位。随着2016年优化产能之后,营业收入逐步回升,同时销售煤炭收到的现金/营业收入已经超过110%,意味着公司的产品销售都实打实得收到了现金,利润质量较高。

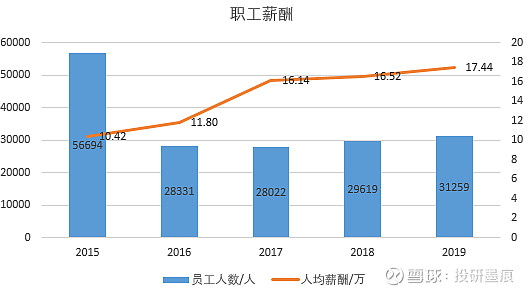

通过员工数量以及平均薪酬判断扩张速度

薪酬总额=合并报表中应付职工薪酬科目下的期末余额-期初余额+现金流量表中的支付给职工的现金。因为报表是12.31日的资产负债定格照,当月的工资或者福利公司可能还没有发放。

公司职工人数在2016年出现过一次减半,应该是去产能被安置或者由正式员工转为外协职工,因为在2016年年报中首次出现了劳务外包。之后陕煤轻装上阵,通过投入大型机械实现减员增效。近四年来变动幅度很小,且和新投产的小保当有关。按照老唐的描述,陕煤将在接下来两年减员1万名职工,这点暂时没有查到出处,本着对其人品的信任可以认为是真实可靠的信息。这些都是通过大规模投入机械实现的,虽然前期投入巨大,但是随着减员增效,光每年职工工资就可节约出10亿+的利润,长期来看属于利好措施。

图10. 职工薪酬

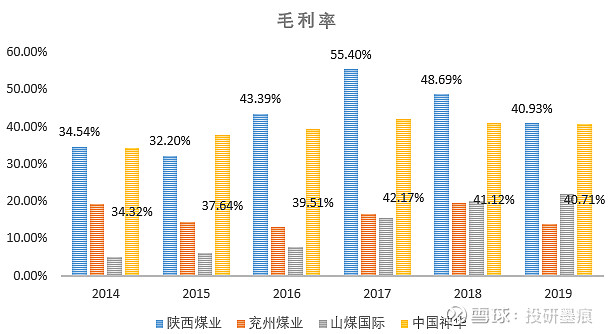

通过毛利率判断公司产品的竞争力

图11. 毛利率对比

陕煤的毛利率常年来高于40%,这属于产品有特殊竞争力的表现,甚至比行业龙头中国神华的毛利还高。这主要得益于公司所拥有的煤矿开采条件佳,大量采用现代化采矿机械操作,成本价210元/吨左右低于同行业上市公司。另外公司的产煤大部分都是动力煤和化工用煤,平均吨煤的热值较高,产品售价也要高一些且具有市场竞争力。

通过费用率分析成本控制

图12. 费用率之和

图13.费用率占比

随着全国煤炭行业结构性去产能之后,2016起陕煤的费用率逐年下降,随着煤价近年来走高,公司自由现金流开始变得充沛。2020年三季报开始,因为公司账户资金用于购买理财产品,财务费用已经为负值,说明通过投资收益已经可以覆盖负债的利息,相信随着经营的改善,后续公司可支配现金流会更加充裕。

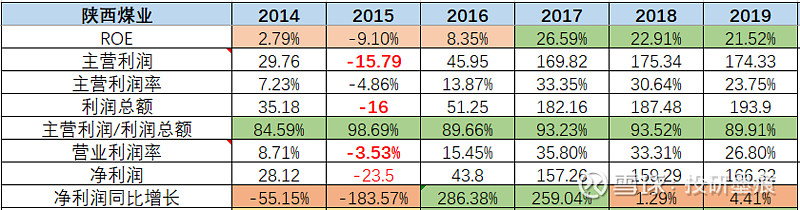

通过净资产收益率ROE、各类利润、各类利润比率分析公司的资本获利能力、盈利能力、利润质量以及经营成果

图14. 营业利润详情

公司在2015年经历亏损之后,随着煤炭行业的政策调整,2016开始出现经营反转。2017-2020年的ROE均达到20%以上,属于优秀企业的表现。陕煤的主要利润来源于产煤卖煤,从主营利润/利润总额的比值可见,主产品的利润占比高达90%左右。2020年因为公司清仓了通过朱雀信托产品持有的隆基股份,获得50亿左右非经营所得的丰厚利润。而且公司目前仍直接持有1.46亿股的隆基股份,虽然自愿锁定到2022年7月,但是目前已经浮盈超百亿。这将是未来可以调节利润的一大利器。陕煤自身处于传统能源行业,而投资的都是隆基股份、赣锋锂业这类的新能源相关企业,一方面可以对冲风险,一方面可以获取超额收益。目前来看,公司的投资策略是非常成功的。

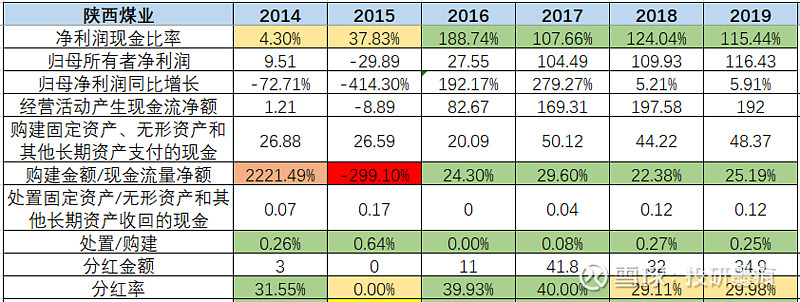

通过经营活动产生的现金流量净额和分红情况分析公司的净利润现金含量、造血能力、未来的成长能力和公司的品质

图15. 净利润质量

综合来看,陕煤的几乎所有指标在2016年出现改善。2015年以前的净现比很低,说明那时候卖出的黑金都没有收到现金。产生大量的应收账款或者应收票据。2017年随着煤炭价格上涨,公司的利润也出现了大幅上涨,这点也是可以理解的,煤炭生产成本在矿井建好之后基本不会变动,煤价和产能是决定公司利润的两个直接因素。2018-2019煤炭价格维持高位,陕煤自身没有新增多少产能,所以其利润的增幅就很小仅5-6%,而小保当二号产能将在2021年释放,煤炭价格短期不会有剧烈波动情况下,今年公司除投资收益的主营业绩应该会有一个小幅的上升。近三年投入大量资金用于小保当煤矿建设以及机械设备采购。除2015年因为亏损没有分红之外,其他年份的分红率均高达30%。并且最新的股东回报承诺,每年现金分配股利占当年净利润不低于40%且不低于40亿元,可见管理层对公司经营情况的信心。以2020年预告净利润139亿和当前的股价计算,股息率在4.8%。

通过三大活动现金流量净额的“正负”组合来选择风险小的好类型公司以及用“类现金等价物的净增加额”来分析公司的稳定性

图16. 现金流肖像

除了2015年经营现金流为负之外,其他年份都是数据奶牛型企业,该项指标没有问题。

Part2.行业前景

行业前景

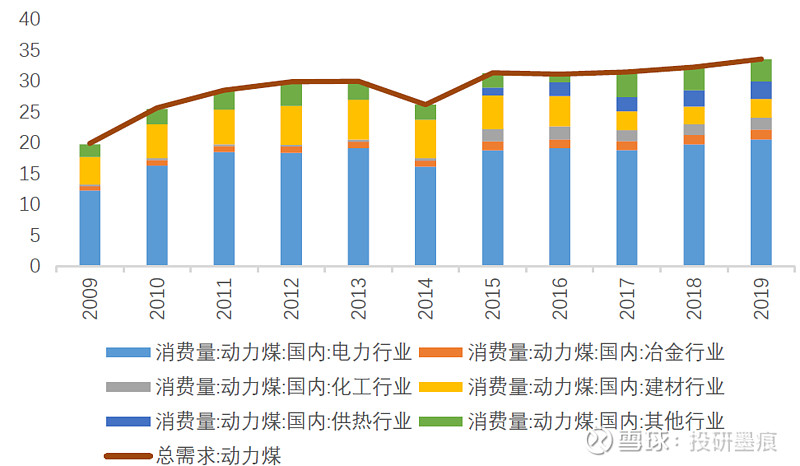

煤炭行业属于强周期行业无疑,我国能源储备的特点是多煤,少气,贫油。虽然我国在联合国大会上承诺,在2030年碳达峰,2060年实现碳中和,但是能源作为现代工业的血液,要推动国家经济增长,能源的总体消耗量就必然增加。而由国内的能源储备特性以及政治因素的影响,煤炭作为主要的能源供应短期内不会改变。国家已经明确将加速出清落后产能,三年内淘汰掉合计产能3亿吨年产30万吨的小煤矿,占比当前年消耗量10%左右。这对于煤炭行业的头部企业是巨大的机会。国家通过控制新增产能审批和供给端,维持煤炭的高价运行,需求端每年会有小幅度的增长。

图17. 全国近十年动力煤的消耗量

从国家层面提出了碳达峰的要求,那么就可以以此为依据进行推断,煤炭行业的增长期还有十年。当前国内还要从澳洲进口煤炭3亿吨左右,说明去产能之后国内产量无法满足消费需求。随着去产能的深入推进和优质产能释放,截止2019年晋陕蒙新四个省、地区的原煤产量已经占到全国的76.8%。中东部地区的煤矿资源已经枯竭将加速退出市场,如此有利于提高行业的集中度。根据不完全统计,2021年可投产的新建产能预计为4770吨/年,综合考虑小矿井去产能,实际产量增速大约在1%左右,此后几年的增速也是维持低位。

图18. 2021年可投产新建产能情况

企业地位与行业风险

陕西是产煤大省,煤炭储量全国第四。上市公司的控股股东是陕煤化集团,其是陕西境内唯一的一个特大型煤炭集团。上市公司装入的是陕西省最好的煤炭资源,所拥有的陕北矿区、彬黄矿区都属于全国重点发展的煤炭基地。为了避免同业竞争,集团还将一些储存条件较差的矿区资产剥离出上市公司,将其产出的煤炭供给陕煤来出售,可以算的上为上市公司扫除一切障碍。不论是集团还是上市公司自身,在陕西省内战略低位都很重要,因此在资源获取,项目审批等方面会得到政府不遗余力的支持。

除了政策的扶持,自身的条件也得足够硬才能应对市场的风雨。公司的矿区煤炭可采储量96.6亿吨,当前年产能也就1.2亿吨,乐观估计可开采80年,以可看作永续企业。得天独厚的地域条件决定了陕煤的煤炭品质好,易开采且单井规模大。除了渭北几个老矿区外,其他都是大型矿井,有利于进行大规模机械化作业。公司有9对矿井合计7020吨/年的产能属于国家一级生产标准化矿井,这些标准化矿井是不受全国性或者区域性调整、实施减量化生产措施限制的,同时若地方政府因其他煤矿发生事故采取区域政策性停产措施时,一级矿井原则上也不受影响,及时最严重情况下,停产后也是优先进行复产的。这有利保障了公司产能的稳定,不受外部政策性因素扰乱挖煤卖煤。

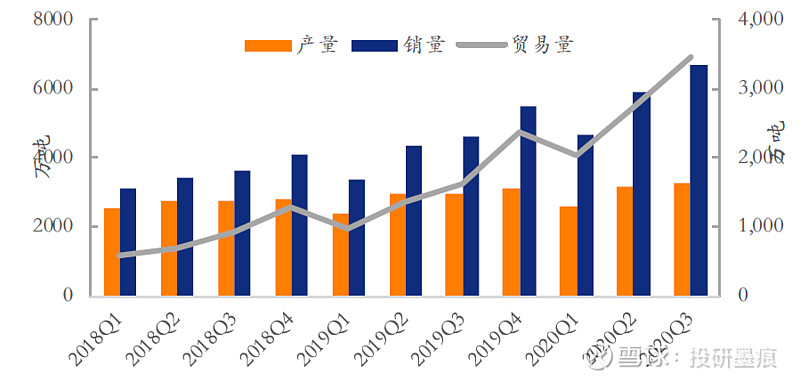

近三年来,公司的产销量一直在增长,差额为上市公司帮陕煤化集团其他矿井的产量代销。而随着小保当二号煤矿的投产,2021年将有1300万吨的产能释放,这将一定程度缓解供需矛盾。另一方面浩吉铁路的开通将有助于扩大公司煤炭销售半径。以往通过公路运输,运输成本高昂,也只能依赖短距离地销客户,连接浩吉铁路之后,原煤可以直达湖南湖北、江西三大煤炭缺口省份。以前从产煤区到两湖一江地区,需要通过铁路运往秦皇岛或者天津港口,走海路再通过长江逆流而上到达耗煤区,运费高而且耗时过长。如今可以快速响应市场需求来调节煤炭产量,同时依靠浩吉铁路预计可以增加2500吨/年的运输和销售,对于提升公司业绩也是一大益处。

图19. 公司产销量情况

公司的主要风险在于煤价波动,煤炭是国际大宗商品,不受单个企业或者国家控制。煤炭的开采成本基本固定, 因此煤价的波动极大影响公司的利润。虽然国内主要的下游煤炭需求企业,例如电厂、钢厂、煤化工厂建立长协价格。但是2021年初,港口价格已经处于长协价的红色区域,至于后续是否继续上涨,难以预计。另一方面,公司目前的财务投资是成功,但是短期内的财务投资收获的利益是无法持久的,即使算上自持隆基股份的近百亿浮盈,后续隆基股份股价是否继续强势,往后的投资能否再复制一个投资隆基的成功案例都是难以确定的。

图20. 煤炭运输线路图

Part3. 估值分析

结合2020年财报预披露数据,当期利润139亿,根据老唐使用的席勒周期股的估值法计算近十年合计利润666.8亿。按十年平均利润,25倍PE的七折买入价为11.67,150%估值卖出价为25. 对于周期股的估值目前也只是摸索阶段,是否真实有效还待验证。但如前文计算,考虑陕煤的分红承诺,以当前计算价格买入股息率也超过4.8%,作为打新市值配置是可以安心持有的。

对于业务简单的公司处理分析财报也是一份省心的工作。即使最终的结果不一定满意,但是思考的过程也不失为一种成长。