【1.指数观点】

最近,真是跌麻了。

都盼着周三晚上会议结束会反弹,结果是全球大跌纷至沓来。

那几天我也不知道说点啥,说啥都无济于事的感觉,还不如耐心等待。

现在,有必要站出来讲几句了。

“麻无可麻,无须再麻”。

市场现在无非担心的是,

1.美L储鹰派态度,导致市场衰退预期骤升。

2.担心RMB继续贬值,外资出逃。

然而,美债利率上行与人民币汇率调整,均不等于外资持续流出。

从历史复盘来看,除非系统性风险,否则北向资金里占比约80%的配置型资金不会真正流出。所以我始终认为,决定A股的核心矛盾还是内因。

即便,真的认为外围因素很重要,那么外围止跌,我们也该止跌,这逻辑应该对吧?

OK,周五我们收了下影线,美股虽然大跌但也收下影线,可以继续观察一下,他们会不会短暂要企稳了。

再说回内因,

“口罩”因素。

9月中下旬,全国多地新增病例数明显下降,总量水平回落到八月中旬以来最低。四川疫情呈现波动下降趋势,贵州YQ仍在进展期,其他地区YQ处于下降阶段或整体风险可控。全国本轮Y情整体趋缓,Y情形势逐步好转。

另外,香港防yi政策进一步松绑,香港特首宣布2022年9月26开始实行0+3隔离政策️:海外来香港无需隔离,并取消登机前核酸检测改为24小时快测即可。

2.内需问题。

内需呈现出企稳迹象。

例如工业增加值8月同比为4.2%好于市场预期,制造业同比3.1%也同样较7月有所回升。

中国企业经营状况指数在8月明显回升,反映了企业在当前经济企稳复苏的背景下经营状态的变化。

另外消费端,社零同比增速8月升至5.4%,剔除汽车影响后同比升至4.3%,同样超出市场预期。

最后,高温过后基建也进入加速赶工的状态,沥青开工率今年以来首次超过去年同期水平。

至于,地产这个大问题,确实还是大问题。

考虑到10月重要会议临近,当经济预期低迷时,大会前政ce有望密集出台,带动经济快速企稳。

目前这个行情,几乎大家都没有信心了。

但底部么,就是这个样子的。

回想4月下旬,不正是如此么,觉得大势已去,觉得这个市场再也不会好了,觉得不会再爱了。

都是周期,都是循环,股市最朴素的道理,就是涨多了跌,跌多了涨。

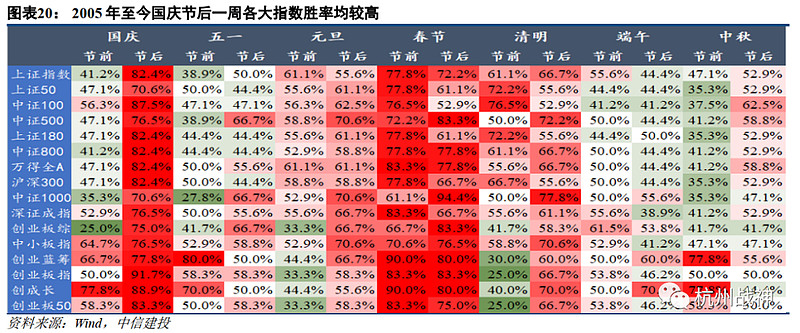

再给大家看一组数据,看看国庆后市场上涨的概率吧。

国庆后一周各大指数,从2005至今各A股主要指数节后上涨胜率最高为创业板指91.7%,最低为上证50与中证1000,胜率为70.6%,平均胜率很高的。

综上所述,我认为下周的行情,真不必再悲观,该反弹了。

【2.个股】

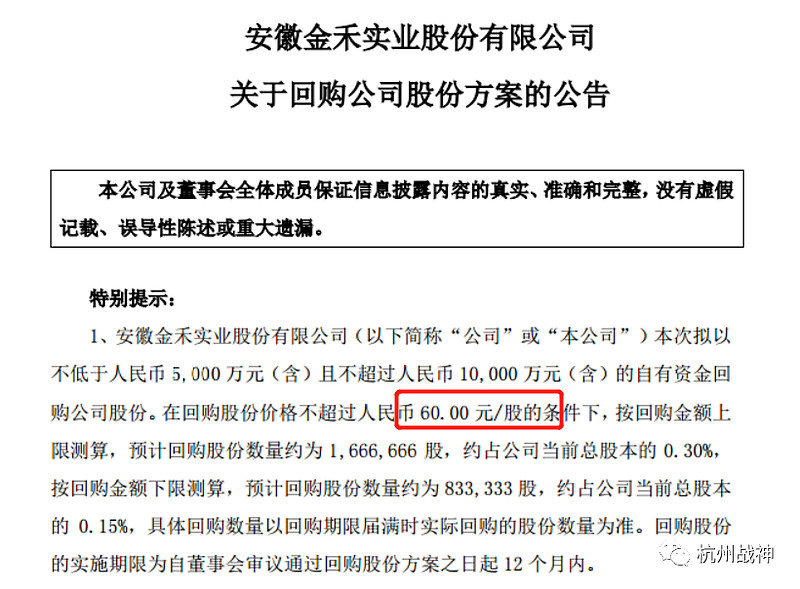

金禾实业:发布了3季度业绩预告,回购计划,和员工持股计划。

总的来说就是,18亿左右的年利润,现在就12倍PE。

业绩稳,估值不高,短期忽视,值得中长期持有。

60块是目标。

磷化工:这几天表现还可以,主要影响因素是因为EW战争,粮食危机又被市场重视起来。市场底部阶段,熬一熬咯。

关于机器人板块,明后天聊。

$兴发集团(SH600141)$ $金禾实业(SZ002597)$ $云南能投(SZ002053)$

如果喜欢

点“赞”与“在看”

感谢您

↓↓