公司简介

实际控制人为河北省国资委,其主要业务就是其间接控股的子公司PC在南非从事铜、铁矿石的开采、冶炼、销售。如果没有国资背景,这种大量业务在外海的公司,基本就不用看了,很难把握。但是它的实际控制人是河北省国资委,所以还是可以看一看的,至少财报造假的可能性是比较低的。PC是南非最大的铜线生产商,公司矿石品位58%,高于行业平均水平,属于世界一流水平;同时还是世界三大蛭石矿的产区,产量占全球的1/3;其中营收占比最大的磁铁矿,地面堆存1.4亿吨,过去年销售量800万吨,后续开采加工不算,就单这个地面对存量,满打满算卖个15-16年没问题。

核心看点

1、现在固定资产9.39亿,在建工程55.25亿,基本都是“铜二期”项目,简单说就是原来才南非有个一期的矿产,挖得差不多了,现在搞个二期,二期23年三季度开始部分投产,24年达产,25年满产,所以变化基本上近在咫尺;

2、几个关键数据比较安全,资产负债率22.47%;负债34.89亿,货币资金47.36亿,PB1.17,PE11.9;

3、 三季度初现变化迹象,三季度营收同比增长6.11%;扣非同比增长62.09%;同时“铜二期”已经开始部分投产;

风险点

这家公司的不可控风险点较多,可能需要通过简单的逻辑去判断,无法一个个去细究。

1、 PC子公司在南非,受到南非地缘,政治,自然灾害等因素的影响,这个是非常不可控的;

2、本质上还是矿产资源的开采售卖,受到国际大宗商品价格浮动的影响;

3、受到海外船运成本的影响较大,如果运费出现较大起伏,会一定程度上影响利润空间;

4、受到人民币汇率的影响;

5、受到”铜二期”投产情况的影响,本质上还是个靠天吃饭的生意;

综上风险,我认为要去预判这些全部因素,跟踪起来就没法操作了,只能通过估值、概率、预期、简单逻辑来操作,低位信其有,价格不贵,又看到产能的巨大预期搞进去。

过往年报数据整理印证

在过去的3年里,因为整个大环境还有疫情的影响是挺大的,所以特别是19年年报里开始会计划下一年铜、磁铁矿、蛭石的产量和销量,通过这个计划和次年年报的实际产量和销量的差异情况,大致能评估出这个公司是不是比较靠谱的。18年年报里没有查到次年的计划量,19年开始有提到次年即20年蛭石的销量和整体矿石的销量,对照20年的实际产量和销售数据略有差距,考虑到20年的特殊情况,经营者也无法预估得那么准确,给80分应该情有可原吧;后面从20年开始对次年计划量和产量的预估与次年实际产量和销售数据基本上都八九不离十了。管理层算是比较靠谱的。23年半年报的数据跟22年的计划量目前看是有点差距,主要系2023H1南非国家灾难状态影响上半年盈利。2023H1南非因严重洪涝灾害与大幅限电两次进入国家灾难状态,致公司发运量减少,铁矿石销售额同比有所下降,公司已实施相关措施弥补发运亏欠量,发运量自6月份开始回升,铁矿石发运已恢复至正常状态。

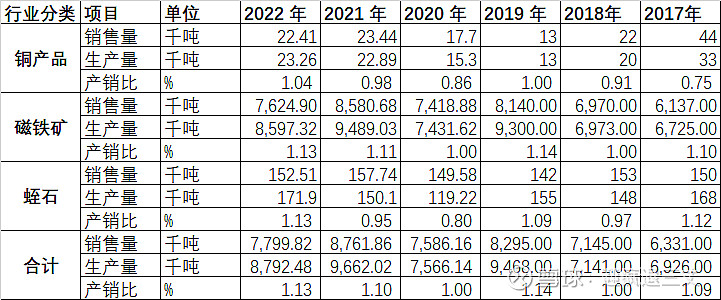

过往三大矿石的产销情况

从过往三大矿石的产销比来看,都挺高,所以至少从理论上支撑了“铜二期”扩大产能及销售通路的问题,“铜一期”的产销量是2万吨左右,“铜二期”在7万吨左右,23年Q3部分投产,24年达产,25年满产,单就产销问题上供给、需求的问题基本上是可以解决的,至少预期在那里;

过往观察到的情况

21年初、23年初的两次上涨基本都是在上1年的11月左右开始往上冲到次年年报出来之前涨完结束,也就是说资金非常聪明即预估到了当年的销售情况,也预估到了次年的计划产销量;

猜测和判断

23年三季报已出,改善明显,且后续“铜二期”投产在即,在23年11月到24年4月年报出来之前的信息真空期,资金会不会再来搞一波呢?毕竟销售、产能、明年的计划都已经半明牌,在这种简单的逻辑下是可以考虑买入的,如果价格12-13,我觉得逻辑上还是比较硬的,现在16多内心上还是觉得略贵一点点。

另外一个思考点是,从国际大环境来看,美元贬值或许是比较大概率事件,大宗商品继续涨价也有一定的逻辑支撑,铜作为有一定金融属性的产品,有一定的能力作为风险的对冲。

迎疯退三丈(yftszfs)