迎疯退三丈(yftszfs)

起因

这篇文章有意思了,前两天我家老爷子,问我 $生益科技(SH600183)$ 怎么样?我说这个一两分钟我也分析不出个所以然来啊。

今天抽空看了一下公司,是个挺符合传统价投的标的,但究竟值不值得入手呢?看我下文分析

前言

在投资路上,很多人止于F9,看一眼公司概要就要做抉择,财报都懒得看,或者根本就看不懂,买辆车买个房子都尚且要斟酌一番,为什么买个动辄几万到上百万的股票却如此草率呢?从根源上来说,这就是人逐利的本性。

关于财报,其实我也是个半桶水,自学一点皮毛而已,懂财务的朋友看到我下面的分析肯定会觉得小儿科,权当我抛砖引玉一下。

因为周末时间有限,只有大概1 个小时的空余时间,又要看公司资料,又要写成文字,时间还是非常紧的。所以我用一种比较偷懒的方式来分析财报,10分钟速看法分享给大家,再结合趋势投资对于短期逻辑的判断,把这家公司做为一个分析的案例分析一下,通过价值投资的思考和趋势投资的短期判断相互结合看看是否是一个优质的投资标的。

10分钟过一遍2020年的年报

2分钟 公司简介

快速扫一眼本着如果提到风险一定是实打实,如果是机遇,多半是噱头的态度,2020年似乎没有提到什么明显的风险点,应该是一家比较本分的,实打实的公司。唯一提到了商业贿赂、不正当交易、知识产权这3个点,虽然是正向的,但是特意拎出来强调,说明这个行业里这3点很可能是存在的,背后对应考核的是管理层的管理能力、企业的文化、还有老板的做事态度,这些是可以买它个100股,去参加股东大会,近距离感受一下的。

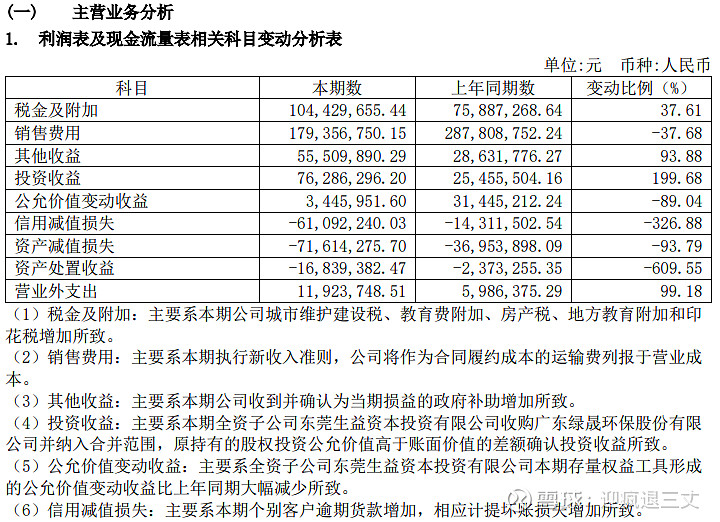

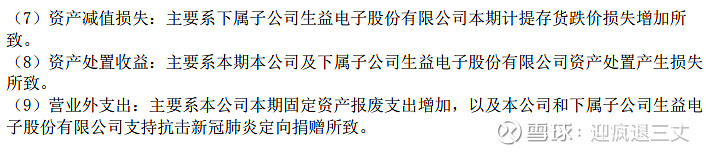

3分钟主要经营情况

这里具体的金额可以不用管,就看解释,这些解释综合起来,在我看来简单一句话,财务洗澡,乘着业绩增长,顺势把一些费用抓紧摊销进去。

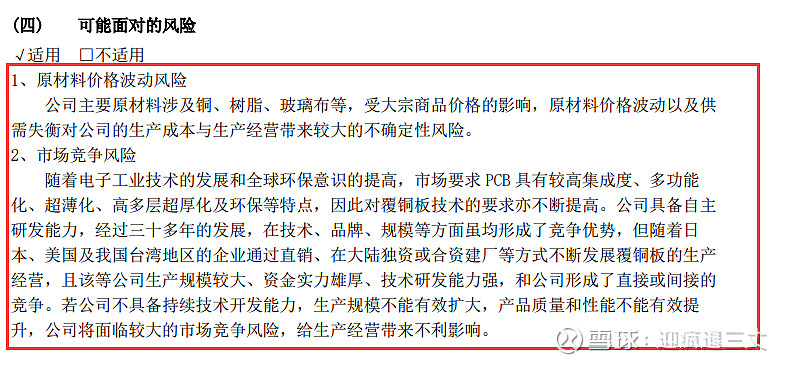

1分钟看潜在风险点

回看近1年前的年报,对比现在的情况,发现公司确实坦诚,这些风险点在当下回看基本也都应验了。

1、可能出现市场竞争激烈,未来产能过剩的情况;

2、虽然技术吹上天,但是在PCB赛道上,显然这个行业的属性,注定了需要高资金去撬动,研发要钱,建厂要钱,提升产品要钱,足够的出货量才能降低成本等,这些原因注定了,这是一个重资产型的行业,直接制约着公司不可能出现那种营收和净利润大幅上涨的情况,公司没办法迅速“暴富”,股价就很难有那种几倍翻身的可能,只能是比较平稳的上升或者下降。

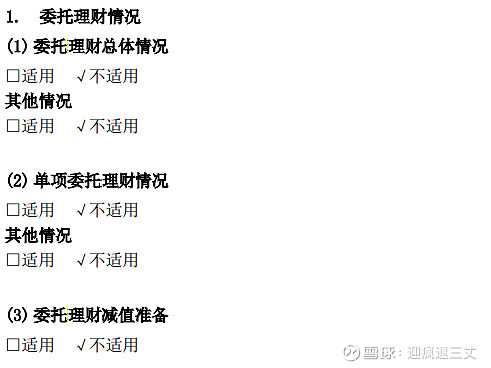

10秒看理财情况

这图说明啥?没有闲钱,这些理财只有公司有闲钱没处花的时候,才会出现。

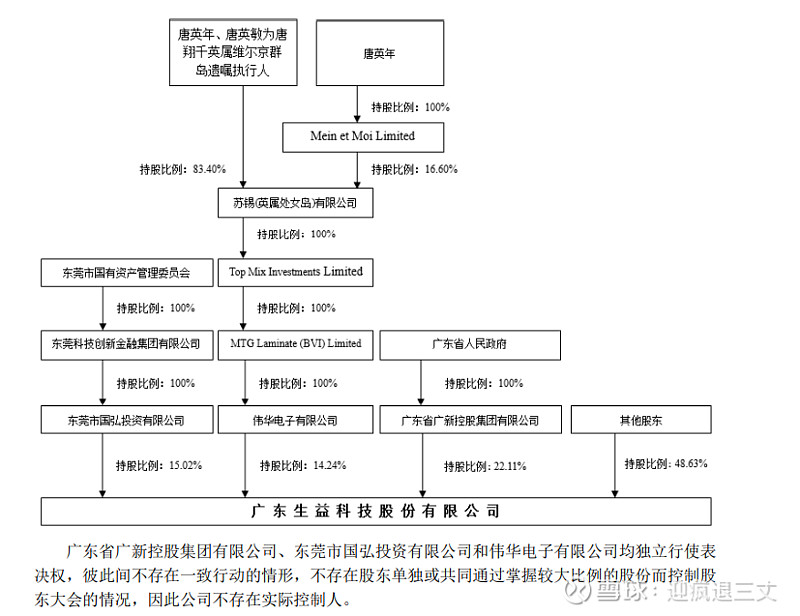

10秒实际控制人

有点东西哦,发现有相当一部分的国有控股,有了政府做背书,至少在经营规范上,财报真实性上,都是加分的,而且也不容易出现黑天鹅或者倒闭。

1分钟资产负债表

货币资金:8.5亿

应收账款:0.6亿,查看附表发现其中的0.5亿还是押金和保证金,还是挺好的。

测试一下公司的流动资产能力:货币资金/应收账款=8.5/0.6=14.1

还是不错的。因为应收账款不多,所以连坏账准备都可以跳过不看了。

在建工程:12.4亿

在建工程符合刚才的判断,需要不断的投入,扩大规模和生产能力才有可能提升应收,还好在建工程不算非常大。

存货:25.1亿

146亿的应收对比25.1亿的存货,约合2个月左右的库存,再对比18亿的净利润,应该说未见异常。

1分钟利润表

主营业务收入:146亿

主营业务成本:107亿

管理费用:7.2亿

投资收益:7.6亿

其他业务收入:2.1亿

利润总额:20.8亿

净利润:18亿

毛利率:26.7%

结论:整体健康,特别是管理费只占营业收入的5%,应该说算控制得不错。这里就可以看出公司管理的水平了。

1分钟现金流量表

经营性现金流入:123.5亿

对比主营业务收入123.5/146=0.84,说明营业收入的真实性还是很干的。

经营性现金流量净额:17.5亿,说明现金流量情况还是可以的。

2分钟附表

未见异常

研报部分结合研报看成色

以上是关于2020年的年报简单拆解,但是毕竟是1年前的数据了,所以再结合研报看一下近况。

顺带说一下,研报在我看来是个好东西,可以通过行业的专业人士,迅速的了解整个行情赛道,省去很多调研和采集数据的时间,但是不能尽信,看里面的数据就好,结论性的总结还是需要自己判断加工。

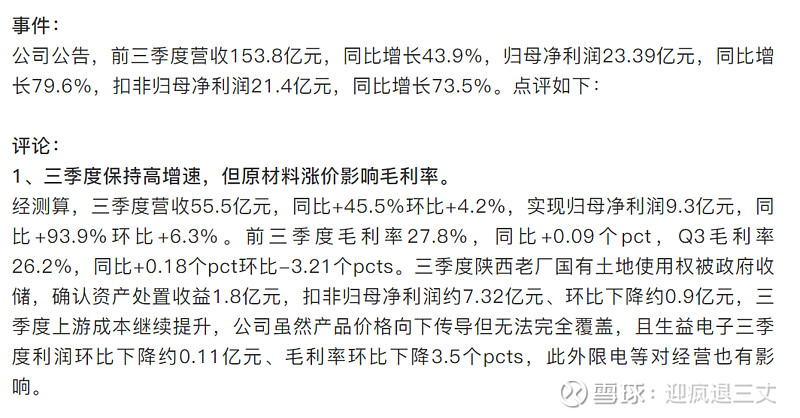

参考研报 “【招商电子】生益科技:覆铜板驱动业绩高增,仍望把握行业结构性增长机会”

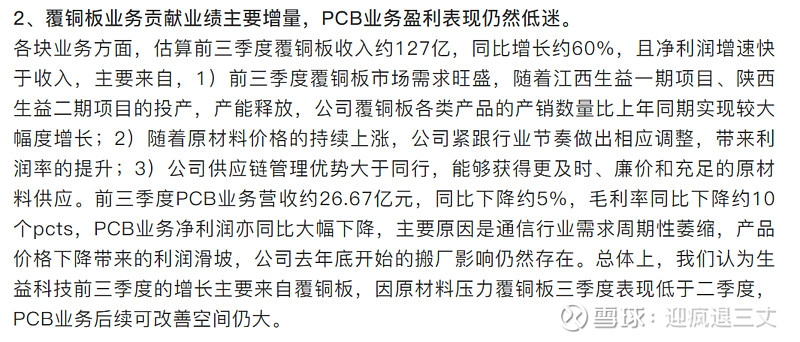

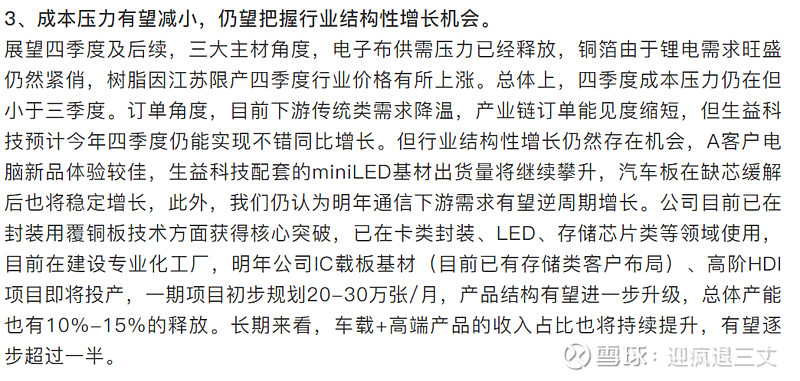

解读:第三季度虽然土地被收储收益1.8亿,但是扣非环比是下降的,应收增长,扣非不涨,这是比较不受市场待见的一种数据模型,说明它的增长见顶或者它的生意模式不是个好模式。

解读:这还是个周期股,要贴着主营产品对应被应用的行业的周期走,下游的产品周期需求下降,对应的营收必然下降。后续的营收变化,可能要重点关注PCB的需求。

解读:短期内市场需求已经在股价上被释放,即使第四季度保持增长,涨幅也是不大,所以股价反馈到市场表现,短期是涨是跌,真的很难说,我个人估计很难出现飞速跳跃。长期来看,跟踪车载+高端产品的这部分产品收入提升情况,倒是有较大的想象空间,但是需要抓住变化的拐点,太早潜入不是一个非常好的选择。

第二部分 • 趋势投资

最后再用趋势投资的思路整理一下,验证一下当下是否是个好买点

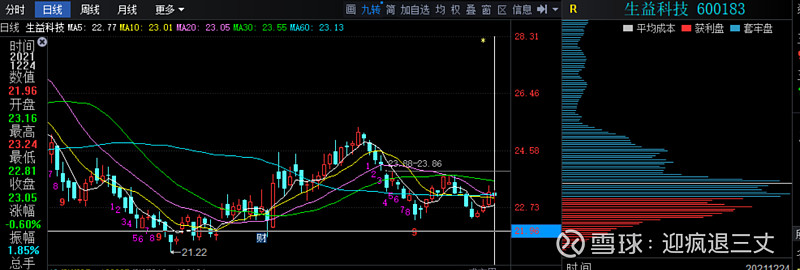

用趋势打法的思路来看,周线上接近变化的末端,股价要开始选方向了,单纯的从技术面上看,这个时候是上还是下,都不好说。那再看下筹码情况,顶部套牢盘还有这么多要消化。再可以结合上文基本面的分析,思考一下,现在是个好买点吗?

我的判断

● 这不符合我个人的打法,我喜欢的是从高位跌下下来一段时间,经过很长的一段横盘,技术面上有资金在买入,基本面上又开始出现向好拐点的时候买入,这叫低位信其有。对于散户而言,真的很难弄清楚生益科技这类产品,这个产品到底好不好,除非是业内人士或者经过非常深入的研究,不然很难说清楚产品是好还是坏。所以在低位,经过长时间的沉淀,已经跌无可跌了,即使利空消息,都不怎么跌了,那这个时候安全边际就足够,判断对了最少也是1倍,判断错了,也亏不了什么钱。

● 缺少赔率因子,很多公司看着不错,比如这家生益科技,从传统价值投资的判断,公司够大,财务表现也没什么大的瑕疵,营收和利润也有增长,但是却不是一个非常好的标的。为什么?因为股价的变化是市场预期和公司营收情况的共振,这家公司的营收不够性感,它营收会增长,但是不会大涨,因为它的生意模式,资产结构注定了,它是一个重资产模式,不可能带来营收的暴涨,除非刚好踩对了什么市场的风口,带来市场情绪面的拉动,但是散户很难非常准确的踩对风口,更多的时候只是在赌,所以亏多赢少。