这里给大家分析,欧普照明603515!

之前这类“低端”制造业的企业,我基本是一键排除的。但随着个人阅历的增加,发现这种市场空间巨大的消费电子电气企业,往往有酝酿大牛股的土壤。

然后,欧普照明高达3%+的丰厚稳定分红收益率,一下吸引了我的眼球,身边也接触的到它的诸多产品,自然要研究一下了。

/ 市场估值分析 /

属地是上海的企业,但是却是从广东中山这边发家的。成立时间是90年代的企业了,零几年才改制的,2016年上市,上市后有些年份了。

上市后股价走势横盘大震荡,周期性比较明显。最近2年股价呈下滑趋势,市盈率一直在走低。目前股价在低谷徘徊,没什么起色。

公司市值120亿左右,规模不大,但是这已经是国内照明灯具企业的龙头了。

目前最新TTM市盈率15倍出头,这个估值在灯具照明类企业里面也是较低水平,不过公司业绩增速横向相比也较低。

即使对比公牛集团等“低压电器”类相似企业,公司15倍左右的市盈率也不算高。

一些业绩增长跟欧普照明差不多的国际龙头,例如施耐德、欧司朗、伊顿等企业,国外市场也给到了20多倍的PE。

/ 股东和管理层分析 /

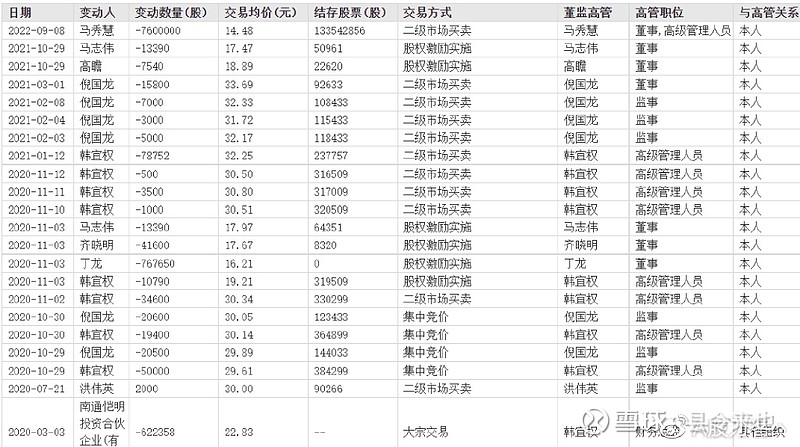

前十大股东持股比例极高(86%),非常理想的股份集中度。实控人和大股东持股比例非常高(中山欧普也是实控人完全持股的),实控人(夫妻关系)持股稳定性还是很高的,没怎么减持。

最近一年多都没看见国家队进入前十,其他股东有些是亲属关系,典型的家族企业特征,这种类型企业要多留心。其他相似领域的国内企业都有这种家族企业特点。

高管年纪梯队还ok,但履历一般,不过基本都是在公司时间是比较长的老员工。高管间待遇差异比较大,高管的减持力度还不小。

/ 财务分析 /

公司财务稳健,资产底子厚实,流动性和现金流都比较好,超高分红可做投资收益打底,盈利能力超预期,但业绩增长差了点,美中不足。

1、流动性好,现金流很棒

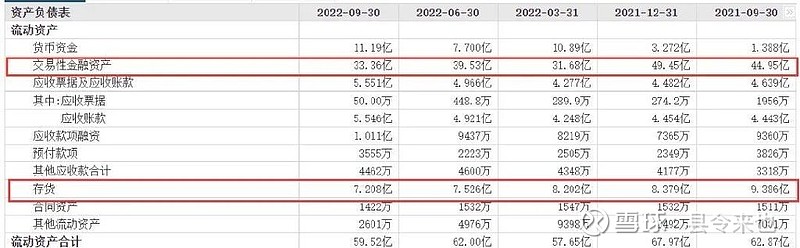

负债率整体35%左右,在制造业里面算好了。现金规模不大,有一定借款,与之相当。但是有庞大的交易性金融资产,30多亿,绝大部分是银行的理财,也带来不小的投资收益。

应收规模很小,回款能力很好,现金流很棒。库存规模比较高(不过占比还好),大部分是产成品,库存增长还挺快的,要重点关注、并且这些产品过时也挺快的,贬值折旧都是个不小的数字。

2、超高分红,不融资,尽显稳健经营

公司上市后保持了相当稳定的分红水平,分红收益率(分红/当前股价)都有3%多了。公司还有很大的未分配利润呢。有这个收益率打底,可以做出比较不错的投资搭配的。

除高分红之外,更难能可贵的是,公司上市后没有再次融资,尽显稳健经营风范!我最喜欢这种能良性经营、自我循环成长的企业了。

3、资产厚实,但未来资本开支较大

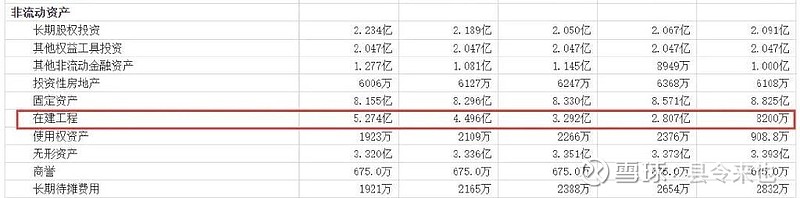

固定资产规模较大,都是厂房和设备。在建工程2021年四季度开始飙升好几个亿,主要是启动了欧普照明华南工业园建设项目(一期),预计这是未来一个烧钱项目(计划投入7个多亿),要留意未来资本开支。没什么商誉,无形资产有一定规模,是土地使用权之类的。

4、盈利能力不错,但业绩增速偏低,美中不足

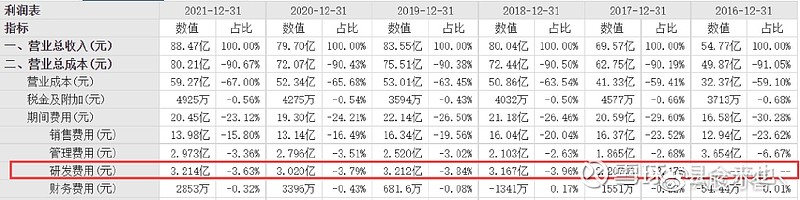

近3年业绩增速偏低,收入勉强维持增长,利润有时出现下滑。今年以来收入端下降15%左右,利润降幅略大一些,应该是受房地产等市场拖累了。

毛利率比较稳定,不高;但净利率竟然有10%左右,不算低了。

这个行业看似竞争激烈,技术壁垒不高,但是其实活的还不错,这就是我打算研究他们的一个原因之一。

每年研发投入3个多亿,这个领域能有这个规模的投入,算不错了。

销售费率占比适中,合理水平,管理费率比较低。有不错的投资收益,应该是和庞大的可交易性金融资产带来的。

/ 经营分析 /

年收入规模80多亿,非常专注在照明产品领域,很难得。其中绝大部分是国内贡献,8%左右来自于国外,这个结构挺好的,最怕是出口外贸型。

公司在年报里面没有披露更细节的业务数据,只是定性的描述工作,看不到什么有用的信息,缺乏具体的数据来做评估。

从招股书上看到,公司当年收入结构是:灯具占比40%,光源占比22%,商业照明占20%,照明开关控制占20%左右。分布都挺均匀的,都是同一个领域内的不同产品类别区分而已。按公司发展态势,大概率还是这样的分布。

从官网也看到公司在向一些生活、家电等品类延伸,不过进展不大。 从这也看得出公司传统业务的瓶颈了,也可以判断照明这块基本进入一种寡头竞争的阶段,所以这个行业的净利率才可以稳定在10%这个水平。

/ 行业竞争态势 /

国内的对手主要有雷士照明、阳光照明、佛山照明等企业,都是上市公司。公司的规模比他们都大,并且业绩情况也比他们要好上一些,是该领域的一哥位置。

同行几家公司对比,毛利率都差不多,都是一个水平的。国内照明市场这块,最大2家就是欧普和飞利浦,公司份额最大,唯一超过10%的公司

这个产业真没太值得一说的“亮点”,整体增长都有瓶颈,发展也没新意,产品也没什么大突破。市场也没鲶鱼,也没新打法。很多公司也没什么活力,分析师都不知道说点什么好,很枯燥。分析报告内容质量很一般,都是表层的。

/ 投资评价 /

公司基本面其实没问题,财务上其实很健康,资产也厚实,经营风格属于稳健型的,盈利能力也比较强,就是业绩增速平平。

A股其实也有几家这种财务特征的企业,例如飞科电器。

如果公司业绩能维持增长(慢点没关系),市盈率足够低时,稳稳吃分红都可以获得不错的投资收益打底。可惜今年业绩出现了下滑,要多留心一些,可能市盈率要再低一些才更稳妥。