由于2023年业绩大好,分红又极为慷慨,中粮糖业引来更多人关注。今年年报口径的变化,关注者对中粮糖业的理解是有一定偏差的。最典型的认知是贸易糖毛利才1.58%,根本不赚钱,拖油瓶,自产糖和加工糖才是赚钱的,我想说这种理解是不全面的,受到了2023年年报统计口径的误导,在中粮糖业年报解析(一)里,我已经按照中糖过去的口径做了还原,真相自在其中。

中糖跟广农这种制糖企业是不一样的,中粮糖业是糖商,而且是要做世界级的大糖商,确保国家食糖这一重要战略物资的供应安全,以后将更深度参与全球食糖贸易。广农糖业是糖厂,收了甘蔗制糖找经销商把糖卖掉。广农是天然的糖价多头,而中糖不是。

回归正题,中粮糖业四大板块贸易糖、加工糖(炼糖)、自制糖、番茄。不过我要先讲自制糖,把复杂的业务放在后面讲。

一、自制糖

中粮糖业在国内有13家自制糖厂其中5家蔗糖厂,8家甜菜糖厂,合计产能70万吨(蔗糖、甜菜6:4)。在澳大利亚有1家制糖厂合计产能30万吨原糖。以下是主要自制糖厂的经营情况,我拿广农做对比(粤桂、冠农制糖子公司经营情况未单列,只能看到制糖板块毛利率分别为6.61%和16.3%)。

可以看到2023年广农的制糖厂净利润率其实是高于中糖的。为什么呢?三个原因,第一广农只做蔗糖,中糖则是蔗糖和甜菜,甜菜制糖的成本是高于蔗糖的,可以明显看到中糖甜菜厂的净利润率低于蔗糖厂;第二,中糖北海做了二步法技改、中糖崇左研发药用糖,成本高了,短期盈利必然收影响;第三,中糖不断加强统销,大部分自制糖厂、炼糖厂负责生产加工,体系内的贸易公司收糖后统筹销售事宜,内部收糖价估计不会太高,反正肉烂在锅里。广农自制糖主要是通过经销商销售,卖给经销商的价格更市场化。

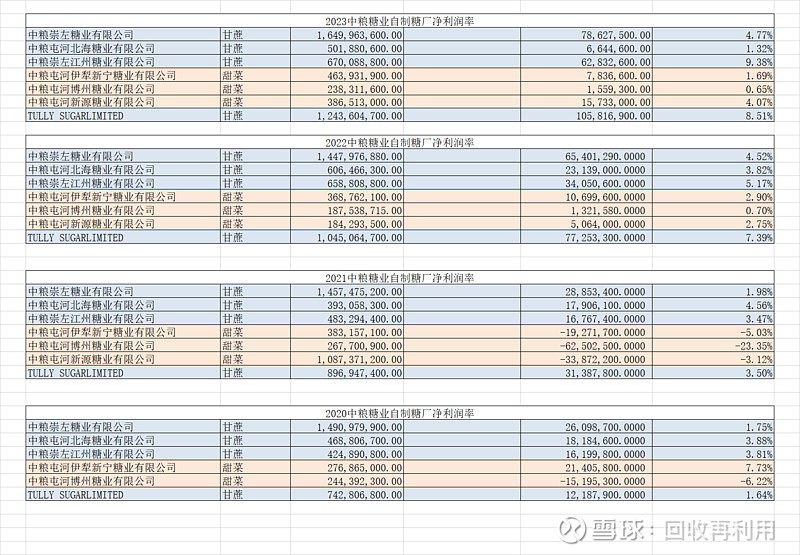

再来看看纵向对比中糖自制糖厂近年来的净利润率情况。

不难看出,甜菜糖这部分还是非常挣扎的,内糖价6000元/吨以下,甜菜糖厂总体保持不亏就已经很不错了。蔗糖部分国内厂,除了崇左江州糖业净利润率大体跟内糖价相关,剩下几个厂看不出相关性,或许被统销了。海外的Tully净利润率则与外糖价强相关,这倒是完全附合逻辑。

中糖一共13家国内自制糖厂,年报里只能看到6家,还有一些小厂年报里没有体现,根据该业务总营收规模结合公布的6家糖厂推算2023年该板块净利润贡献约为4亿元左右。

总结下,单从自制糖部分而言,中糖无论是资源禀赋、产能规模、还是利润目前还算不上国内最好,和国内其他同行一样,赚的是辛苦钱,由于国内原材料价格高,如果没有关税保护政策,放开进口,这些自制糖厂基本都顶不住。如果只是做传统机制糖,即便通过管理手段尽可能的降本增效,利润率提升的空间很有限。因此,能看到的发展方向或者说“画饼”就是走高端化路线,提升精制糖品质以及开发细分领域产品例如药用、零食等,从而提升利润率,中粮也是在往这个方向努力,这不是一条平坦的路,既需要长远的战略规划又需要强大且持久的执行力,现阶段我不会对此抱有不切实际的幻想。如果内糖价维持6000-7000区间的话,保守预计自制糖部分可以贡献4-4.5亿元净利润。