01

Hello,大家好。

我是风影。

今天继续分享我对“腾讯控股”的观察和研究,供交流和记录之用。

【前情提要】

上篇文章,主要分享了我对腾讯“投资风险”的一些浅见。对待投资腾讯的风险,我个人使用的手段是使用“安全边际”,即考虑在极端悲观的情况下,这笔投资是否能够大幅减少损失,甚至盈利。

本篇承接上篇,继续聊聊投资腾讯的风险,以及对系列文章做一个总结。

Let's begin!

02

【腾讯的大股东,是个什么来头?】

今年,在腾讯种种的“利空”中,讨论的最多、最热的,非“大股东减持”莫属。我想,这不仅仅是因为大股东是最了解公司的组织之一,其行为更加受人关注。更是因为这个话题,不像企业的基本面或者技术分析那样复杂,它是一个谁都可以说上两嘴的话题。鄙人不才,斗胆针对这个话题,说说我的看法。

可能有些读者朋友还不太了解腾讯大股东的背景,这里简单介绍一下。

腾讯控股,它的第一大股东是MIH TC。根据2022年半年报披露,MIH TC持有腾讯约28.74%的股份,远超马化腾8.36%的持股比例。

MIH TC这家公司是个什么来头呢?

它是由Naspers Limtied通过非全资子公司Prosus N.V.控制的,而Prosus N.V.又通过MIH Internet Holdings B.V.持有MIH TC,MIH TC和MIH Internet Holdings B.V.均为Prosus N.V.的全资子公司。

好家伙,搁这套娃呢???

其实说穿了,也没那么复杂。投资者只需要知道,持有28.74%股权的第一大股东,实际上就是南非报业公司Naspers,其它那些公司,都是它的子公司或孙公司罢了。

以上是背景。接下来,咱们进入正题。

03

【大股东减持,是风险吗?】

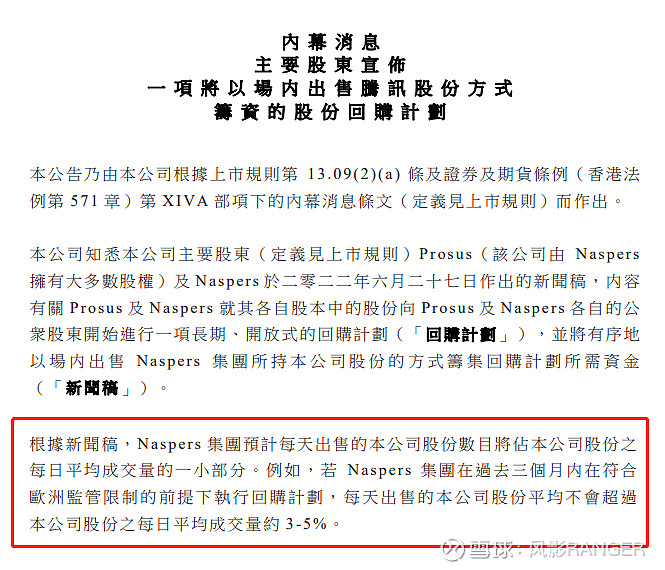

2022年6月27日腾讯发公告,声称其大股东(也就是南非报业公司Naspers)打算减持腾讯,每天出售的股票数量约占当天成交量的3%~5%,目的是用于回购自家(Naspers公司)的股票。

消息出来后,隔天腾讯就大跌3.28%。

显然市场认为,这对于腾讯来说是一个不好的消息。之后,越来越多的人也觉得,大股东肯定是有什么“内幕消息”,不看好腾讯未来的发展,所以才减持的。至于什么为了回购自家股票,只不过是做做表面文章罢了。

大股东有没有“内幕消息”,或者说减持背后有怎样的考量?我不知道。但我知道的是,对于腾讯的长期投资者来说,“大股东减持”并非是什么风险。

为什么这么说?

因为,一家公司的价值判断标准,有且仅有一个:该公司生命周期内所能赚取的现金流的折现和。

诚然,大股东减持会形成一定的“抛压”,导致股价在一定时期内需要更多的买家来“接盘”,因此较难上涨。但长期来看,决定公司股价的是公司的价值,之前因为“抛压”太大而滞涨的部分,都会在某一天/某一段时间里“补涨”回来。

所以,大股东减持还是增持,与股价长期上涨还是下跌(即投资者是否能赚到钱),没有逻辑上的对应关系,因而并非我眼中的投资风险。

那么,为什么很多人会觉得“大股东减持”是风险呢?

除开一些做短线的朋友之外(对于这些朋友确实是风险),我觉得很重要的一点是,人性是“买涨不买跌”的。——因为看到更有地位的人在卖股票,看到股票在下跌,就会下意识的认为这个股票有问题,不好。

举个例子。

苹果手机算是手机界的佼佼者,品质上乘,当然卖的也最贵。假设现在网上有人以半价,甚至两三折,卖你一部全新的苹果手机,你会是什么反应呢?

我几乎可以断言,绝大部分人的第一反应,就是觉得这个手机肯定有问题。要不就是假货,要不就是损坏。这就是典型的“买涨不买跌”。

然而在股市中想要赚钱,我认为恰恰是要抑制人性中这种“买涨不买跌”的本能,多停下来花时间思考“这个行为影响公司的价值吗?”这样,才能对于投资的风险,看得更清一些。

04

【投资逻辑总结】

以上,就是我对“大股东减持”风险的一些浅见。在本文的最后,将对“腾讯控股”的整个投资逻辑和思考,做一个总结。

我对腾讯的投资逻辑,主要建立在:

1)其庞大的、几乎不可撼动的社交网络地位

2)以社交网络为载体,“连接”一切的开放心态

3)马化腾及其管理团队“敢为人后”的行事风格

关于前两点,在之前的系列文章中已经反复提及,这里不多追随。第三点,之前没提到过,这里简单聊一下。

我经常听到网络上,包括身边的亲戚朋友,对腾讯会有这样一个负面评价:腾讯不是什么伟大的公司,它都是靠“抄”别人才获得成功的,没有什么自己的创新。

我认为,这个评价,既对,又不对。

对的地方在于,这个评价基本是客观的。腾讯确实没有什么太多的创新,包括游戏、社交工具在内的很多产品,都是借鉴了前人的经验开发完成的。

不对的地方在于,不是只有创新的公司,才是伟大的公司。把新的东西、好的东西,变成每个人都可以使用,方便使用,用得起的东西,这样的公司,同样是伟大的公司。

亨利在1854年发明了灯泡,而爱迪生在1880年制造出了能连续亮上1200小时的毛竹丝灯,并把光明带进了万家万户。

古希腊数学家希罗早在2000多年前就发明了蒸汽机。而直到1769年,瓦特才通过改进纽科门蒸汽机,使其效率大为提高,商业应用变得可行。

……

类似的例子,数不胜数。

我想说的是,创新和改进是同样重要的,两者缺一不可。而腾讯专注和擅长的领域,是改进,而不是创新。所以拿创新的标准去看待它,是不公平的。理解了这一点之后,再来看腾讯,就会发现其伟大之处。恰恰是腾讯“敢为人后”的风格,使得腾讯的改进做的比同行更好。——这是我认为,腾讯的投资逻辑中,最为重要的一环。

END

至此,腾讯控股研究系列文章,就正式告一段落了。

希望通过系列文章,让初次接触腾讯的投资者朋友们,能够在短短数个小时之内,对公司有个大致的印象,而不必花上百小时,搜索和翻阅海量的资料。

当然,我对腾讯的观察时间也不过仅有两三年的时间,因此文中不可避免的会出现谬误。如果您在阅读的时候,发现了这些谬误,还望务必告知我。任何一位以理性的方式指出我错误的朋友,都是我的恩人!

那么,该系列文章就暂告一段落了。

后续,我会对腾讯控股这家公司进行持续跟踪,并时常发表我的观点和看法。也欢迎各位对腾讯有兴趣的朋友,一起交流、讨论。

全文完。