01

Hello,大家好。

我是风影。

今天继续分享我对“腾讯控股”的观察和研究,供交流和记录之用。

【前情提要】

上篇文章,主要分享了我对腾讯“广告”业务的一些浅见。在经济形势良好、疫情影响较小的情况下,我预期未来三年左右的时间里,腾讯的网络广告业务,应有每年15%~20%左右的增长。

本篇开始,将分享为腾讯创造盈利的第三大业务——金融科技与企业服务。

02

【金融科技与企业服务——西游记中的“沙和尚”】

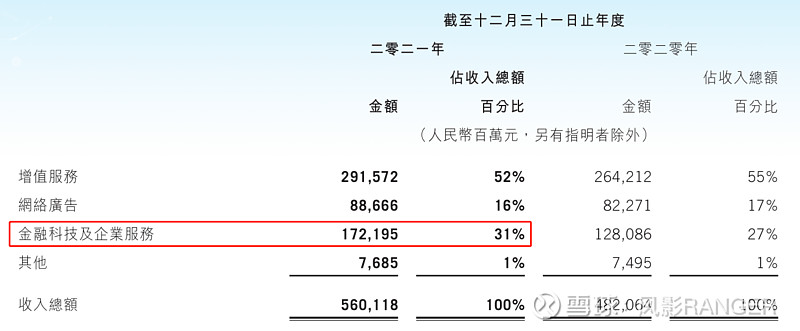

公司2021年的财报显示,“金融科技与企业服务”收入占总营收的31%,达到了1722亿元。

毛利率方面,相较于大哥和二哥略微逊色一些,仅有约30%左右。

2019年,“金融科技与企业服务”第一次出现在腾讯的财报中。(此前归入“其他”项)如果把腾讯整家公司,比作去西天取经的众人。那么,“金融科技与企业服务”就好比是沙和尚。作为团队的后辈,虽然“打怪”能力还不咋地,但未来潜力无限。

金融科技与企业服务,又细分为两小块:

金融科技、企业服务。

今天,先来聊聊“金融科技”。

03

【“金融科技”是什么?】

2021的财报中,公司对“金融科技”的收入做了如下解释:

翻译成大家更好理解的语句,就是:

金融科技的收入,主要来自于“微信支付”的手续费,“理财通”里理财产品及“微粒贷”等借贷服务的佣金。

这些收入,总共有多少呢?

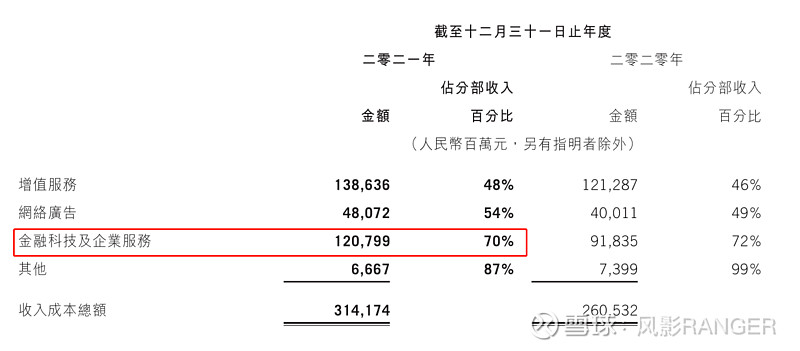

虽然年报中,对金融科技和企业服务的收入没有进行细分,但我们仍然可以找到蛛丝马迹。

2019年,财报中有这么一句话:

云服务收入超过人民币170亿元。

而2019年,金融科技及企业服务的总收入,约为1000亿元。因此我们可以大致推断,金融科技的总收入,占“金融科技与企业服务”里的比例,超过八成。

2019年,金融科技的收入就应该超过800亿了。按照过往的增速推断,2021年超过1000亿基本是确定的。

04

【金融科技的核心:微信支付】

虽然腾讯金融科技的业务有很多,但我认为核心业务只有一个,那就是:微信支付。

根据2022年2月26日发布的最新的数据显示,目前支付宝的市场份额高达49.9%,而微信支付的市场份额为40.7%,两者共占据90%以上的市场份额。微信支付在行业中的地位,可见一斑。

可能有朋友一下反应不过来:

微信支付,不都是免费的吗?我转账给别人,或者在商店里消费,也没付过手续费啊。那它怎么赚钱呢?

没错。如果是转账,或者作为消费者,是不需要支付手续费的。微信支付收取的手续费,主要体现在“提现”和“收款”上。

其中,前者被很多人诟病。

因为从微信钱包里提现到银行卡,需要收0.1%的手续费。这关乎到很多人的利益,感觉像收“买路钱”一样。然而,实际上这0.1%的手续费,基本都是给银行收走了,腾讯只是个跑腿的。

对此,马化腾曾在几年前解释过:

使用第三方软件消费并不会产生手续费,但转账成本高达千分之一,一个月平均高达3亿。

说白了,这0.1%的手续费,是银行问腾讯要的。

腾讯只是帮银行代收,甚至有时还要倒贴,但却平白无故背了个黑锅,惨!

而后者“收款”,才是微信支付的主要收入来源。商户通过微信收款,需要缴纳一定的手续费,大部分是0.6%。

当然,这0.6%也不全都能进腾讯的腰包。其中发卡行和清算机构要收走大部分,大约只有0.1%~0.2%左右留给腾讯。但不管怎么说,这也总比完全帮银行跑腿好太多了。

05

【微信支付的竞争力来自何方?】

说“微信支付”是金融科技的核心,倒不是因为它的市场份额大,毕竟这只是一个结果。背后真正的原因,附着于微信的粘性,所构建出的网络效应。

微信,作为一款国民级产品,人人都用。

这使得附着在微信上的支付功能,对用户来说,学习和使用成本非常低,可以快速传播。

还记得几年前,扫码支付刚刚开始流行的时候,我都还不怎么熟悉。没想到菜场的摊主,都在摊位摆上了二维码,全部支持微信支付。要知道,这些摊主基本都是当地的农民。连他们都能在第一时间学会用微信收款,可见其学习和使用成本之低。

越来越多的人使用微信支付,也就导致了越来越多的商户使用微信收款。——这就是典型的网络效应。

要知道,同为第三方支付巨头的支付宝,起步比微信支付整整早了三年多。而如今,两款产品的市场份额差距已经越来越小,我认为背后“网络效应”起了非常关键的作用。

而相比之下,腾讯金融科技下的其他业务,比如理财产品的代销,以及借贷服务,我个人觉得则没什么突出的竞争力。

一来,微信无法给这些业务“赋能”。

决定理财产品申购情况的,主要是经济环境和股市行情,几乎没有人关注购买的平台。

二来,这些业务本身不具备“网络效应”。

理财、借贷等服务,需求都因人而异,互不影响。

END

总结一下:

腾讯旗下业务“金融科技与企业服务”中,金融科技占收入的大头,预计八成以上。

其中,“微信支付”依附于微信之上,具备了网络效应,拥有很强的竞争力,能够在第三方支付领域占据半壁江山。但其本身的盈利能力,并不像大众想象的那么强,更多的是为整个社会带来便利。

代销理财产品、借贷等其它业务,我认为基本没什么核心竞争力。其在微信内的入口也藏的比较深,至少现阶段不是投资人应该关注的重点。

关于金融科技业务,就跟大家分享到这儿。

下篇内容,接着分享另一个子业务“企业服务”。

(未完待续……)