财政部、税务总局、科技部联合发文,就提高企业研发费用税前加计扣除比例有关问题通知如下:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

研发费用税前加计扣除比例在之前的政策也有,所有企业的原扣减比例是50%。

那么税收新政策对企业影响有多大呢,

还是选取我最关注的北方华创。

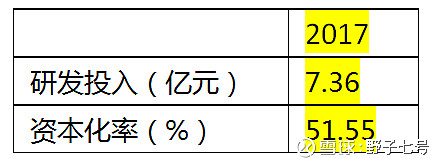

第一步,是要确定公司的研发实际投入额与资本化率。

2017年北方华创的研发投入与资本化率如下:

研发费用资本化后最终形成无形资产,在以后的不低于10个会计年度逐年摊销,但对企业当期税收减少影响不大。

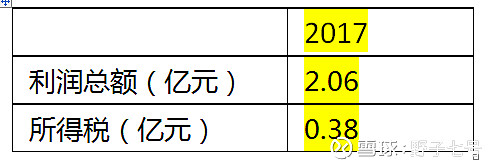

第二步,找到企业会计利润与所得税。

问题出来了,如果按照50%的比例计算,

以2017年为例,北方华创费用化的研发支出3.56亿元,利润总额加计扣减额=3.56*50%=1.78亿元,

但17年利润总额2.06亿元,按照15%至25%的税率计算,17年应纳所得税额为=0.28*(15%./25%)=0.042/0.07亿元,

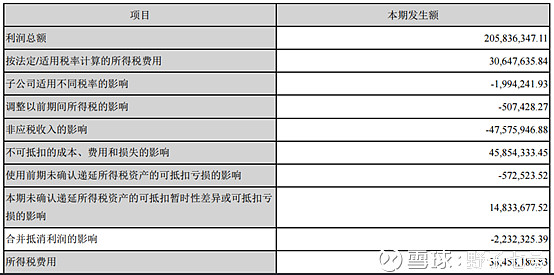

怎么会交0.38亿元这么多的所得税呢?

其它年度也存在同样的问题,其它公司也存在。

事实上研发费用税前加计扣除,并不是按照费用化的研发投入金额来计量的!!!???

进一步分析,我发现部分公司年报“会计利润与所得税费用调整过程”项目中会披露“研发费加计扣除”科目,但这一科目金额占费用化研发投入的总额远远未到50%。

比如成飞集成,2017年研发投入1.87亿元,资本化仅有2.85%,但研发支出加计扣除影响却只有1200多万,远不足50%。

但对于北方华创这类没有披露“研发费加计扣除”科目的公司,我也怎么都算不出结果,以下是北方华创2017年度报告中的“会计利润与所得税费用调整过程”,调来调去还要交0.38亿的所得税?

所以北方华创的研发费用加计扣除到底是多少,它可是有7个亿的研发投入啊?对利润的增加到底有多少,某大型券商发给我的有30%的利润弹性我是认不下来!!!

到底应当计算的研发费用加计扣除金额是多少呢,请教各位大佬。

如果税法上对研发费用加计扣除是有其他要求的,那么这项政策对科技企业利润影响将大大折扣!