全文2000字。

众所周知,医药行业容易出大牛股。恒瑞医药在10年前股价不过5元(前复权价),如今价格60多元,是真正的10年10倍大牛股。尽管国内医药行业(股)市场规模已经大幅增长,但目前来看空间仍然巨大,本文谨从宏观与策略角度去思考这个问题。

1、美国与美股经验

虽然人均医疗开支极高,但美国的医疗体系仍然不尽人意,医疗服务与药价奇贵不说,医生预约等待时间也是可能长到疾病可以自愈。医疗保险也没有完成有效覆盖,奥巴马政府费力推出的全民医保计划推行不久,就被川普上任后着手废除。

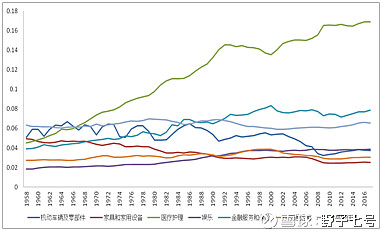

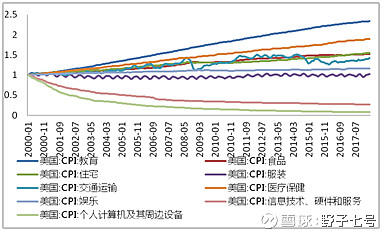

回到经济基本面,从美国的历史来看,人均消费支出主要分项里面,人均医疗护理支出的占比是逐步上升(图1绿线),而食品、娱乐等其它消费支出占比却十分稳定,甚至部分有所下滑。从1958年-2016年这近60年时间里,美国医疗护理人均支出占比从4%左右上升到16%左右的水平。再看价格因素,美国CPI消费分项中,医药与教育分项上升最为稳定(图2),一定程度上可以反映出医药的需求刚性。

图1.美国个人消费支出中主要分项(人均)占比

图2.美国CPI的消费分项中教育与医疗保健上升最稳定(设2000年初为1)

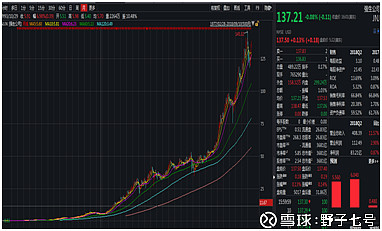

需求的支持也铸就了美国医疗行业大牛股诞生,强生公司、辉瑞制药、默克集团等跨国大药企在历史上均上涨百倍。例如强生的历史股价画风这样的:

图3.美国强生公司历史走势K线图

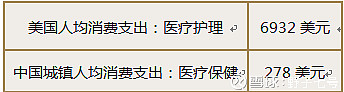

2017年美国医疗护理的人均消费支出接近7000美元(图4),与之形成对比的是,中国2017年的人均GDP也仅仅只有8000美元左右,城镇人均消费支出口径下统计的医疗保健支出仅278美元,差距非常之大。

图4.中美人均消费:医疗

其它口径的消费,中美差距就相对较小,比如2017年美国食品与住宿人均支出为2694美元,中国食品与居住两个项目相加合计为1963美元。虽然中美的统计口径略有差异,但数据上的十分接近也足以反映出国内这两个行业在数量上的成长空间比较小了,更多的可能是质量上的升级。

图5.中美人均消费:食品+住宿与家具和家用设备

中美两地医疗人均消费支出差异巨大,部分原因在于医疗服务价格,如医生的诊断费用等,但更多的支出还是给了药企。回到股票市场,对比中美两地上市的医药股市值。美国市值最大的医药股是强生公司(图6,3681亿美元),A股市值最大的是恒瑞医药(351美元),这一市值大概在美国医药市值排名的第37位,美国第十大医药公司雅培制药也有1168亿美元的市值,是恒瑞医药的3倍。

图6.中美十大医药股市值对比(截止180911数据,汇率:6.8)

多说一句,以往研究很多关注中美上市公司所处行业的上市市值对比,中国(A+港)除了在医药、医疗设备行业外,零售、半导体与软件等领域与美国(美股)差距也比较大,但金融、能源与原材料等行业却与美股市值比较接近。这一定程度上反应出了未来的投资方

2、经济波动、人口与医药行业

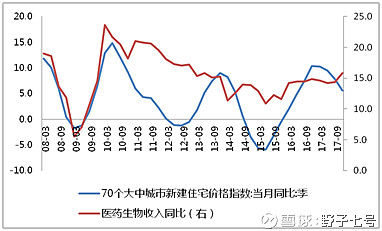

医药行业几乎不随经济周期波动,是真正能“穿越牛熊”的板块。次贷危机以后,国内的短期经济波动主要来自于信贷的放松与管制,而信贷周期的背后是房地产投资波动,房地产投资量与房价是具有紧密联系的量价关系,因此住房价格的增长率波动可以较好衡量经济的短期波动。就图7可以看出,医药生物公司与房地产周期波动几乎没有相关性。

图7.上市公司医药公司总收入与房价涨跌并无关系

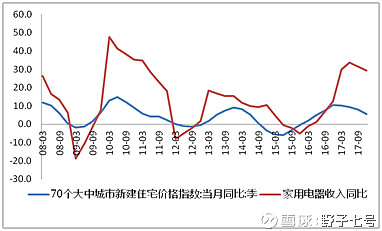

一个反例是家用电器行业,上市公司总收入与地产周求关系极为密切,反映出了家电消费的地产周期性但收入确认波动往往滞后。

图8.家用电器与房地产价格周期有明显关系

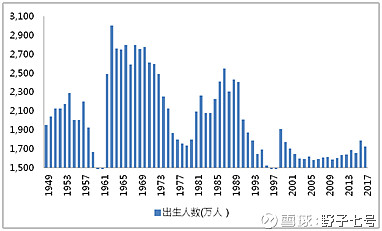

医药行业与短期经济波动无关有利于长期投资。从宏观角度来看,国内的医药行业发展正处于黄金十年甚至二十年的开端,这一逻辑没有发生变化,其核心在于人口老龄化。图9是中国出生人口的时间序列图。经过数年的生育低谷后,1962年-1972年这十年是一段最大的婴儿潮时期,其中1963年的出生人口更是达到了3000万人的高峰。而今,这十年出生的人口将逐步老去(现46-56岁人群),且他们大多又是拥有一定资产的人群,膝下很多是独生子女,他们具有巨大的医药品消费需求。

图9.中国出生人口时间序列图

据《统计研究》一篇名为《中国人口年龄结构与居民医疗保健消费》的论文研究结果显示,老年抚养系数对医疗保健支出有显著影响,即随着人口老龄化的加剧,医疗保健品市场面临刚性消费。

A股WIND医疗保健指数包含290只个股,数量并不少,走势如下图10。在长生疫苗事件,药神电影利空,大盘大幅回调的背景下,近期医药指数调整也有很多,私以为行业指数整体到了长期配置的时间点。

图10.WIND医疗保健指数走势(股本加权平均)

国内的医疗保健口径下上市公司细分行业相对更复杂,除了化学药、生物药、医疗器械、医药服务等细分行业外,还有特色的中药股。但普遍认为前景更为明朗西药中,国内主要以仿制药为主,而在医药领域的不断创新仍然是未来国内药企做大做强的核心前提,其中高研发费用是核心变量,以下是A股与美股研发费用前十的医疗保健公司(注意货币单位)。

图11.A/美股研发费用排名前十大医疗保健公司

研发费用的差距比市值更大,当然空间也更大![]()

![]()

3、政策支持

仿制药一致性评价无疑是政策上最重要的一环。一致性评价在推动药品质量、控制费用的同时,也会促进医药行业加速淘汰、洗牌。据规定:同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种,而一致性评价需在2018年年前完成。据测算,每个品种的一致性评价花费在数百万元,这对于小药企负面影响较大,而有利于行业集中度提升。

创新药,政策上一直是鼓励的,但国产创新药一直上市比例一直偏低。

一个行业,需求稳定向上,集中度不断提升,确实好行业,看好头部公司,等待估值合理后买入,

但,现在估值还是略偏贵。

PS:今天白马股大跌,恒瑞医药等估值高位的医药股估值下来了一些。出手的机会又更接近了![]()

![]() 。

。

$恒瑞医药(SH600276)$ ,$广发医药(SZ159938)$ ,$复星医药(SH600196)$

数据来源:Wind数据库