$ST舍得(SH600702)$ 过年太忙,拖了很久终于写完这个逻辑。

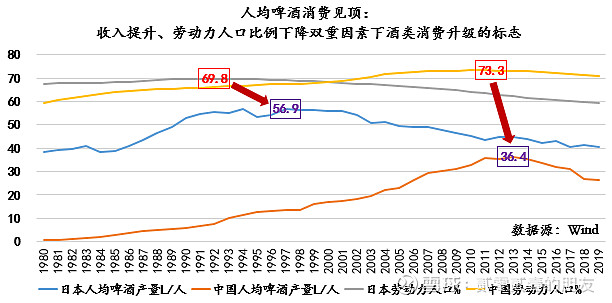

一、讲白酒,先讲啤酒。人均啤酒消费见顶(如下图),除了人口因素以外(劳动力人口比例下降),另一个重要因素是收入提升。中、日、美的啤酒消费都见顶下滑,其实也都意味着酒类消费的升级:喝点更好的,如白酒(中)、清酒(日)、威士忌(美)。

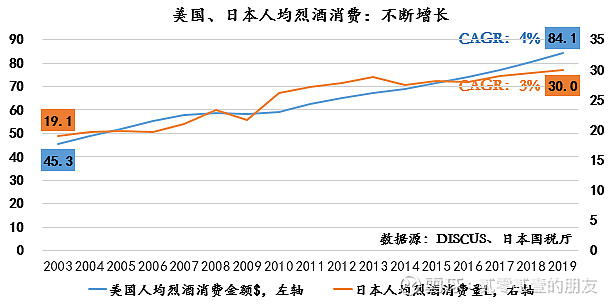

二、从发达国家看,人均烈酒消费都在不断增长,这种趋势长达几十年(如下图,日本已延续了50多年,美国数据有限只能回溯20年)。

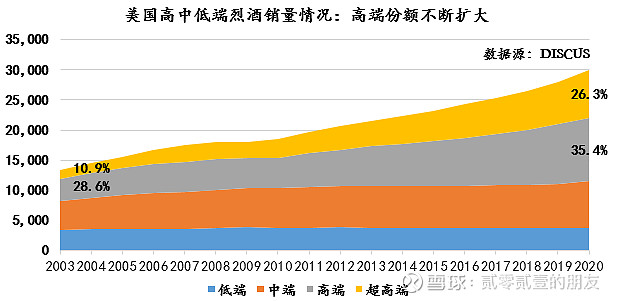

三、消费升级利好高端酒,下图为美国高中低端烈酒销量份额情况,可以看到高端酒份额不断扩大,超高端增速最快。日本清酒实际上也是如此,特级、一级清酒增长快速。

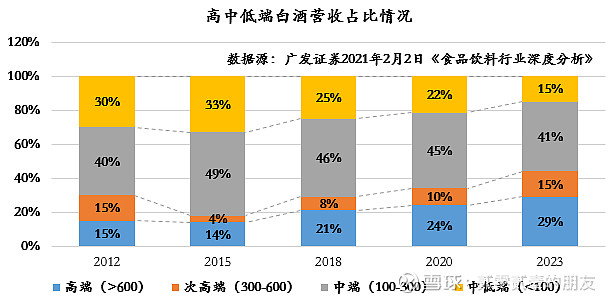

四、中国白酒消费和发达国家一样,不断消费升级,高端酒(含次高端)占比不断提升。如下图,广发证券预计高端酒+次高端酒营收占比在2023年提高到44%,其中次高端酒营收占比vs2020年提高50%,增速最快。

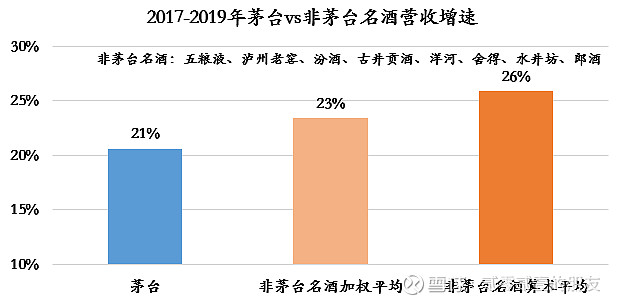

五、实际历史数据也印证了,次高端酒增速高于高端。如下图,近三年非茅台名酒(十七大名酒中已上市的公司,包括即将上市的郎酒)的营收增速高于茅台。如果3000块的茅台算高端的话,那么剩下的名酒大概都能归类为次高端。同时,我也比较buy in广发证券“茅台产能有限、高端需求外溢”的理论,茅台成品酒产能有限,高端酒的溢出需求由次高端品牌承接。

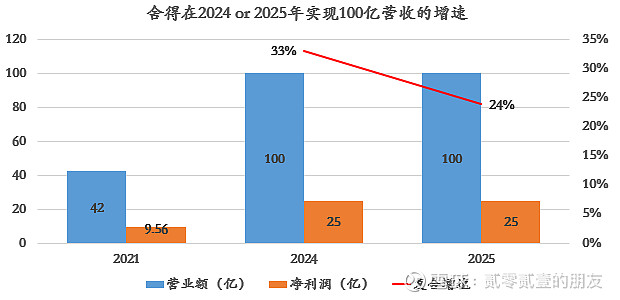

六、最后,在次高端酒快速增长的大环境下,舍得5年内实现100亿营收的概率是极高的。舍得作为十七大名酒之一(实际是沱牌,略有偷换概念),股东结构合理(对比古井贡酒)、管理层激励到位、品牌有历史积淀、产品有质量保证、“老酒”能讲故事,如下图,2025年达成100亿目标只需复合增速24%(2021年的基数取42亿,对比这些天2021年销售目标61亿是非常保守的,但保守点没什么不好),这也是为什么大家觉得做做广告、铺铺渠道就能轻松做到百亿的原因,毕竟基数太小。(但换个角度看,如果舍得现在就有百亿规模,那就另当别论,需要多维度对比了。)

综上,看好舍得的核心逻辑在于:白酒赛道长期增长,高端酒受益于消费升级增速快于行业,其中次高端增速更高,舍得公司、品牌、品质都没什么问题有雄心又能讲故事,基数低更容易高增长,估值1-2年内翻倍(1年内极大概率)、2-4年内再翻倍的概率极高(不好意思可能又保守了)。

以上是比较宏观的逻辑,关于舍得本身的分析,股侠、采购员小洪、杼恩、潜军、雄鹰等大拿都做了很多分享,感谢!

祝大家翻倍再翻倍!!!