公司概述

$TCP强凌(DTCP)$是一家节能灯泡生产商,主要产品包括荧光节能灯,LED与卤素灯泡。根据美国国家设备制造协会(NEMA)的信息,公司是美国2011年节能灯销售第一名,市场占有率31%。公司拥有超过20000个零售网点。

公司拥有50名工程师与技术人员进行研发工作,研发出数个获奖产品,包括公司自产的荧光节能灯产品,获得了2008年至2011年消费者报告最高评分。在最近一次电力研究院( Institute for Electric Efficiency )对照明科学集团( Lighting Science Group)产品表现的对比研究中,公司研发的LED灯PAR38与PAR30各在67项与49项条目比对中位列第一。相比较的公司包括飞利浦,三星,Sylvania。

公司在北美拥有庞大的销售网络,家得宝(Home Depot)、沃尔玛是公司在零售渠道最主要的合作伙伴。

行业情况

全球通用照明市场总产值1000亿美元,灯泡是其下一个大的子行业。据The Freedonia Group, Inc数据,2009年灯泡市场全球总产值为310亿美元,预计至2014年该市场总产值将增长至436亿美元,年复合增长率为7.1%。

灯泡市场需求主要来自两块。

1)建筑,包括住宅及非住宅建筑,如住房,街道,公路和停车场等公共设施的照明。

2)汽车及其他工业制品,如手电筒,节日用灯等。

公司产品主要向建筑用灯市场销售,该市场2009年产值为219亿美元,预计至2014年市场产值将增至282亿美元,年复合增长率为5.2%。

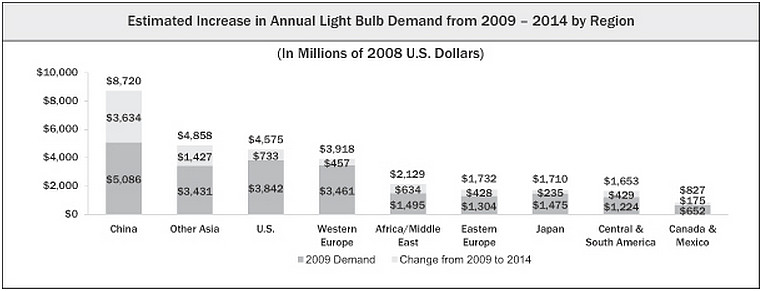

据The Freedonia Group, Inc,2009年全球灯泡市场需求排名,亚洲第一为45%,北美第二为20%,欧洲第三为16%。

单个国家需求第一名是中国,预计在2014年中国灯泡市场需求有望占产品需求增量的45%。

灯泡销售的主要类型有六种:白炽灯,荧光灯管,紧凑型荧光灯(通常所说的节能灯),LED (发光二极管),卤素灯,HID(高压气体放电灯)。

预计至2014年全球灯泡需求结构变化如下图:

注:白炽灯泡市场由传统的白炽灯和卤素灯泡组成。

CFL(紧凑型荧光灯,通常所称节能灯)

紧凑型荧光灯在节能(比白炽灯效率高75%)及使用寿命方面(1万-2万小时,白炽灯1千小时)具有明显优势,其替代白炽灯是灯泡市场的主要趋势之一。

2009年紧凑型荧光灯产值为53亿美元,预计至2014年紧凑型荧光灯产值将增长至101亿美元,占总灯泡市场的35.6%。2009-2014年的复合增长率为13.9%。

紧凑型荧光灯的价格下降是促进份额上升的主要因素之一。2004年至2009年,紧凑型荧光灯价格每年递减3.9%。目前紧凑型荧光灯价格为每60W 1-6.25美元。预计至2014年,价格将进一步下降。

LED(发光二极管)

LED使用寿命为2.5万-5万小时,发光效率是白炽灯的6倍。与紧凑型节能荧光灯不同,LED灯泡并不包含汞且不受热身时滞(warm up time lags)影响。2009年LED产值为5亿美元,预计至2014年产值将增至30亿美元,年复合增长率为45.9%,占全球灯泡产值的10.6%。

目前LED价格高昂,每60W 24-50美元。预计将以年降15.4%的速度跌至2014年,之后以年降12.9%的速度跌至2019年。

不同类型灯泡效率价格值

公司业务

公司主要产品包括紧凑型荧光灯(节能灯),LED和卤素灯,同时也少量生产荧光灯管和白炽灯。

公司紧凑型荧光灯有3500 SKU(SKU=Stock Keeping Unit 库存量单位),LED 275 SKU,卤素灯12 SKU。

公司在上海和美国俄亥俄州奥罗拉各经营着一个研发基地,拥有50名产品技术人员进行产品研发。

公司已经建立了庞大的全球分销网络,产品在超过20000家零售店面中销售。家得宝,沃尔玛,Homebase是公司在零售渠道的主要合作伙伴。同时公司在C&I渠道与CED, Grainger, HD Supply, Regency and Rexel是合作伙伴。

公司的分销地区包括北美,欧洲,亚洲和南美洲。2011年,公司占北美地区节能灯市场份额的31%。自2004年公司开始在中国销售产品,目前拥有6个区域办事处,计划至2014年将扩展到34个省,超过1000个分销支线。公司同时在欧洲与南美洲建立了分销点。并在一些立法禁止销售低效灯泡或立法鼓励销售高效灯泡的国家建立了销售队伍,如中国,英国,荷兰,法国与巴西。

在中国公司已经建立了紧凑荧光灯和荧光灯管的玻璃生产线,并与高质量的LED组件供应商合作。

公司竞争优势、风险与发展战略

1.主要竞争优势

产品线齐全,跨越所有主要节能灯泡技术。包括紧凑型荧光灯,LED灯泡,卤素灯泡和其他特殊用途灯泡。

公司产品战略符合行业趋势。全球灯泡市场当前主要趋势是淘汰低效灯泡,在许多国家已经立法支持此行业趋势。包括美国,中国,欧盟和巴西等国。从2012年开始,公司的高效节能灯产品,包括紧凑型荧光灯,LED灯和卤素灯泡等产品市场需求将持续增长。

现金制造设备与垂直整合生产能力。公司不同于其他灯泡制造商,产品部分或全部由第三方生产制造。公司自产产品,对产品制造的每一方面都可以严格把控,并可以对客户的设计需求快速反应。

在主要的灯泡市场拥有强大的分销网络。

强大的产品研发能力与市场反应能力。公司运营的两个产品研发中心,包括7个实验室,已获得NVLAP(美国自愿实验室认证计划)与美国环境保护署认可。

公司拥有许多获奖产品。其中LED产品PAR38与PAR30各在67项与49项条目比对中位列第一。2008年至2011《消费者报告》评选的紧凑型荧光灯(CFL,节能灯)排名,公司排名最高。在产品表现评分中,公司生产的紧凑型荧光灯是唯一获得A级评分的节能灯产品。

2.主要风险

主要客户风险。公司主要客户家得宝在2009年与2010年占公司销售额的42%,2011年为33%。公司与家得宝并没有长期销售协议,或达成任何采购数量许诺。如果失去家得宝,公司业绩将遭受巨大打击。

技术风险。照明产品技术发展迅速,如果公司不能准确预测和适应变化,很可能影响公司产品销售。

政策风险。如果相关地区减少或改变对节能灯的政策支持,可能会影响公司产品需求。

组件风险。公司部分产品在关键部件上依赖外部供应商,如果供应商无法及时供货,或产品价格上升会对公司生产造成影响。此类产品主要是LED灯。

3.发展战略

继续研发新产品与技术。公司将持续保持对紧凑型荧光灯,LED灯组,卤素灯泡的研发支持。

保持在北美地区的增长。公司将加强与渠道和大项目客户的关系,并将探索新的渠道,为特定渠道提供差异化的产品。

进一步扩展国际市场。公司将加强在亚洲、欧洲、南美地区的销售网络建设。公司已经在政策支持节能灯的国家建立了销售网路,如中国,英国,荷兰,巴西,公司将在这些地区继续扩大销售队伍。

销售重点将放在高利润业务上。OEM和OLM曾占公司营收较大份额,在公司的推动下近年来占比逐渐下降。该项业务营收占比从2009年的22.4%降至10.3%。

继续实施先进的制造工艺及提高运营效率。

财务情况

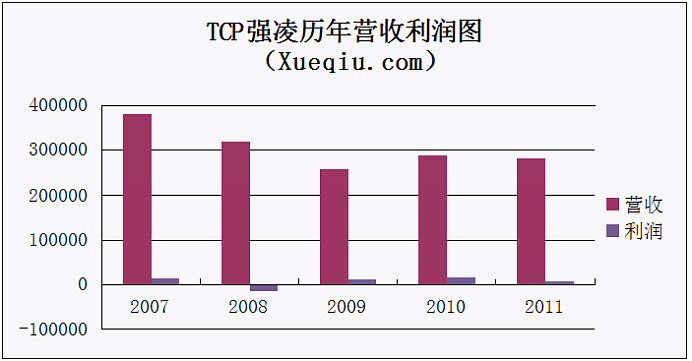

TCP强凌历年营收利润变化图

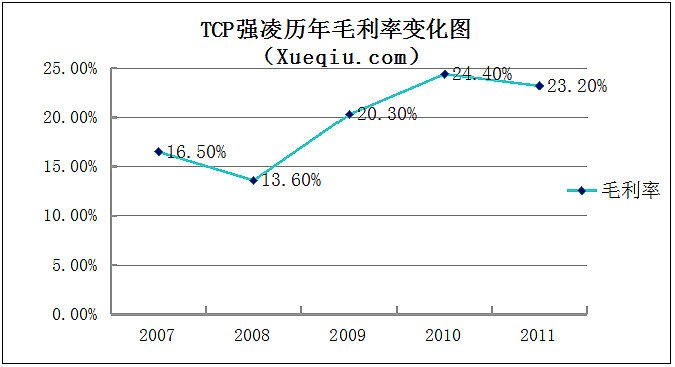

TCP强凌历年毛利率变化图

TCP强凌近年来营收与利润持续下滑。

2008年由于金融危机公司利润大减,2009年公司利润逐渐恢复,2010年及2011年由于汇兑损失大幅增加,使得公司利润减幅较大。

此外,2011年公司净利润大幅下滑的另一个主要原因是管理营销费用大幅增长10%。

公司压缩OEM和OLM业务,打造自有品牌的收效可从公司毛利率变化图看出。公司毛利率自2007年起逐年增长,显示出公司将业务重心转至高利润业务战略的收效明显。