赎回条款包括到期赎回条款和有条件赎回条款。到期赎回条款指转债期满后,公司将以约定价格向投资者赎回未转股的转债,到期赎回条款的触发意味着转债变为纯债,利用转债补充股本的计划失败。有条件赎回条款是为了促使投资人转股,触发条件包括:1、“n/m,x%”,即过去m个交易日中,n个交易日股票收盘价高于转股价的x%;2、未转股余额不足 3000万元。赎回价格约定为面值加上当期利息,远低于转股价值,有条件赎回条款是为了促进投资人转股

发行人行权约束少,监管需要细化相关规则。一方面,上交所要求在满足赎回条件的下一交易日发布公告明确是否行使赎回权,深交所要求在满足赎回条件后五个交易日内发布公告明确是否行使赎回权,但在实际操作中,转债发行人没有做到及时公告,同时规则对发行人行权几乎没有限制,只要转债满足赎回条件,发行人可以随时宣布赎回,而投资者则处于被动地位;另一方面,行使赎回条款仅需董事会批准,无需通过股东大会和债权人大会,赎回权行使基本没有约束。

泰晶转债不是第一个高溢价下赎回的转债,关注度高的主要原因是发行人前后态度不一致。泰晶转债并不是第一个高溢价下行使赎回权的转债,3月9日收盘再升转债转股溢价率为88.4%,盘后公司宣布行使赎回权,再升转债次日即下跌53.1%。泰晶转债的特殊之处在于发行人分别于3月6日、3月27日两次宣布不行使赎回权,而5月6日又突然发布公告行使赎回权。泰晶转债等热点转债品种评级低、规模小,对整体转债市场影响不大。3月中旬以来,转债市场成交量快速增长,对低评级、小规模转债的炒作是成交量大增的重要原因,这种过度炒作小规模转债看着热闹,其实对整体市场影响不大,以5月8日收盘数据为例,换手率超过200%的炒作品种共22只,合计成交额218.7亿元,占市场总成交额的62.2%,但存量规模仅为26.6亿元,占总市场规模的0.6%,

但投资小规模、高溢价转债面临较大风险,泰晶转债显示赎回将成为高风险之一。5月6日,泰晶科技决定行使赎回权,泰晶转债作为前期市场热点品种,5月6日收盘转股溢价率高达171%,次日,泰晶转债即下跌47.7%。即使如此,5月10日,泰晶转债转股溢价率依然高达39.9%,如果股价不再上涨,依然面临不小的价格下调压力。理论上,如果股价未来不变,那么面临赎回转股溢价率应该为0,则价格依然有28.6%的调整空间。

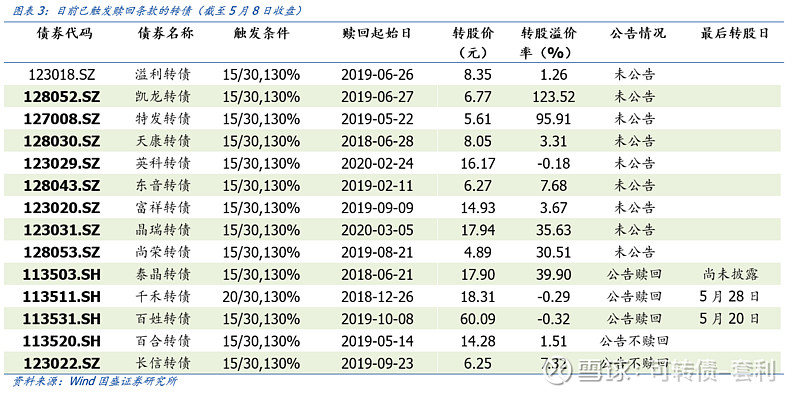

关注赎回风险,规避高溢价个券。考虑到发行人在是否行使赎回条款上占据优势,建议规避已经触发赎回条款的个券,尤其是其中的高溢价个券。截至5月8日收盘,已有14只可转债触发赎回条款。其中2只公告不赎回,9只未发布公告,3只公告赎回,对于公告赎回的品种,投资者需在最后转股日前完成转股,避免强赎造成损失;对于未公告和公告不赎回的品种投资者应当谨慎参与,特别应当规避高溢价的凯龙转债、特发转债、晶瑞转债和尚荣转债。

更多精彩内容请关注微信公众号(可转债套利 FICC 固收+),公众号定位专注研究可转债和期权

更多精彩内容请关注微信公众号(可转债套利 FICC 固收+),公众号定位专注研究可转债和期权

更多精彩内容请关注微信公众号(可转债套利 FICC 固收+),公众号定位专注研究可转债和期权