爱尔眼科的商誉问题一直是投资人最为关注的问题,很多自媒体和投资人说商誉太高,未来暴雷可能性很大,我们看看公司管理层怎么说?是不是到底有那么可怕?

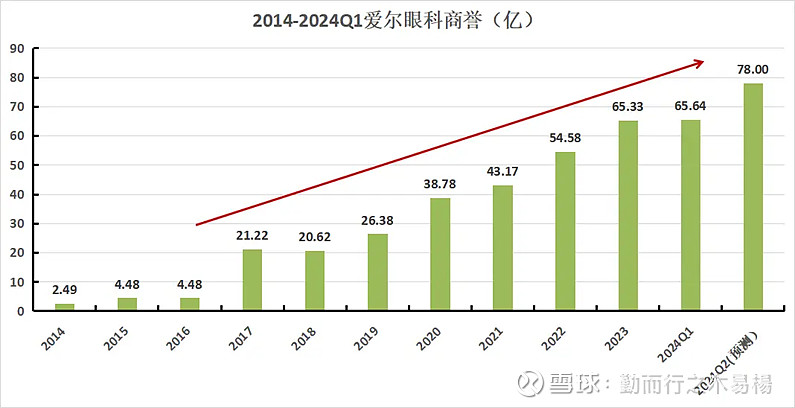

首先,我们来看下爱尔眼科今年的并购动作: 5月31日,爱尔眼科发布公告,公司拟收购重庆眼视光、周口爱尔等52家医疗机构部分股权,合计交易金额达13.44亿元。7月29日晚间,爱尔眼科发布关于收购虎门爱尔、运城爱尔等35家医院部分股权的公告。公告称,公司拟收购虎门爱尔、运城爱尔35家医院的部分股权,本次交易以公司自有资金支付,交易合计金额为8.98亿元。那么初步推算,目前爱尔眼科的累计商誉达到了80亿以上(具体数字等官方公布)。这么高的商誉,商誉占净资产的比例已经远远超过30%,难怪投资人担心。

这么高的商誉, 接下来看公司管理层怎么说。

总裁谈商誉:

商誉减值是怎么来的?商誉减值是在并购过程中产生的,就是比如说道,你并拿1,000万去并购这一家医院或者诊所,这一家医院的净资产可能只有100万,医院并不太好,它是亏损的,这个1千万减去100万的净资产就是商誉。很多并购它不是按净资产来并购,它是按润的倍数或营收的倍数来并购,在国际上一般来说都是这两种并购方式。那么这种并购净资产和你收购的对价的差异就是商誉。

商誉怎么减值?我们请的是中介机构评估事务对每一个项目进行评估,评估以后觉得它未来的现金流与我的商誉的对价可能还不够,那么我就要减值。

很多股东在问爱尔眼科商誉现在60多亿是不是会存在很大的雷?商誉其实是一个资产,我的商誉都是我有自有资金把它并购过来的,它不存在风险。我整个集团银行贷款8.5个亿,总部这栋楼我可以卖18.5个亿,这不是开玩笑的,就是说目前商誉是完全可控的,是大部分自有资金并购过来的。就是我并购来的商誉是我用我赚的钱买回来的,所以在这一块大家不用怕。

在快速发展过程中肯定会有并购,如果不进行并购那么爱尔就不用上市,我们就要利用资本的杠杆来收并购,如果没有并购没有再融资,上市也没有意义。实际上并购的话是基本上一个常用的手段,那么我们通过,不管是并购基金收购,还是体外的,还是境内的,还是国外的,这是一种常态,做大做强的常态,所以说大家大致就说放心,即算有一定的商誉也不可怕,每年我们商誉的话会根据我们的会计事务所、评估师事务所做严格的就是评估,那么一般的我们都是保持就是说很谨慎的原则,来实行一些商业所得减值。

对于以后商誉是常态,公司发展过程中肯定还要并购,毫无疑问的,你不并购怎么做大,爱尔眼科能够做这么大,那都是靠爱尔的管理经营能力,再一个通过并购来发展起来的,并购是资本市场的公司的一个常态,关键是你并购的标的,通过你的整体整套系统的整合经营,是不是能够按照你的预期或者是超预期来发展,这个是最重要的。

董秘谈商誉: 确实我们这些年每年都有一些收购,包括从并购基金里面都有收购。那么很多自媒体的话,他就只看到这些收购,他就形成一个错误的认识,否认爱尔眼科并购带来的增长,其实这完全是错误。其实很简单,你看这些并购的标的,并购当当年它创造利润是很少的,甚至是负的,这就跟并购策略的实际的选择有关系,因为我们并购的时候,基本上他们处于盈亏平稳的一个转折点上,包括今年5月份并购的医院,实际上里面还是有不少是亏损的。

所以换句话说,他当年对我们的内增长是负贡献,次年有的也是负贡献,换句话说,就是因为那些存量医院的内涵增长的抵消了其中的负增长,也就是说我们始终是把内涵增长作为我们最重要的基石,那么如果说你没有这些医院的内涵增长,你并购的就不是自己的东西。

很简单的,就是说你连自己的孩子都整不明白,你还送掉人家的孩子怎么可能?也可以说正是因为这些,我才有能力和胆量去做并购,去扩大规模。很简单,因为通过并购的话,我可以使医疗网络进一步加快完善,这很简单的逻辑,那么这个过程中必然就会有商誉,这很正常。

老实说,现在很多自媒体我是瞧不起的,我觉得水平太差了,当然,也未必是没有这个水平,他只是没有心思去做深入的研究。很多时候,他们根本不知道其中这个逻辑。他们只看到你并购过程中的商誉,他看不到,第一,我们的并购和整合总体上还是非常成功的。第二,你再成功也避免不了个别的医院没达到预期,没达预期的该减持就减值,这个都会有很严格的减值测试。其实我们每年这些所有的标的的减值,只不过是它不用详细批露,但对我们来说都要向交易所报备的,都是可以查的,但不用向公众详细披露。

当然,如果你这些并购的单个医院没有持续增长的动力,一个个如果变成长不大的医院,那就完了。对于医院的经营,我们比市场更关心,因为这牵涉到我们自己的切身利益。所以说总体来讲这么多年,绝大多数的医院是符合我们预期的,或者说它成长的轨迹是差不多的,有极少数就比预期的好,也有极少数没达到预期,或者说比预期的差。那些预期差的肯定他的原因已,就像幸福家庭都是相似的,不幸的家庭各有各的不幸。他可能是管理层水平不行,或者是当地的对手确实很强,我们在当时低估了对手的强大;也有可能是因为医疗团队素质比较弱。原因也有可能是综合这几个方面都差,那就去帮他去补。

如果说确实某个医院他可能短期内改变不,比方说当地的医保也特别不好,一时半会儿确实很难把医院壮大,那未来不排除个别的医院我该暂时撤就撤,我把它合并到我大的医院去,因为这个没必要去僵化固守。

所以说总体来讲一定是我们集团的壮大一定是立足于小河有水,大河稳,这永远是不变的原则。 你不能指望大河去倒灌每一个小河,这是不可能的,你倒灌一个两个可以,你没有能力到外面一条河。这就要求我们一个医院一定要从小做到大,至少比如说90%的医院要做到,要慢慢这样,那么剩下的极个别百分之百分之极个别的就不行,我也有能力去把它针对性的帮扶。所以这个要求我们必须从系统上保障我们这些医院,按照我的预期去走,这就要求你集团的事业部职能部门,还有省区的机构,对他们这些系统的引导、赋能、指导、监督。

所以你必须是集团联动,这里面不排除个别医院由于它某个方面特别突出的特别好,但是对于我来讲,我这个集团必须着眼于我的整体的成长。

对于商誉减值的依据,审计机构它是按照比较严的一个标准,比方说我们每年底都会进行一个减值测试,他是根据你未来5年这是一个设定一个增长率,一个恒定的数据来进行现金流折现,折现之后的估值来和你当时收并购时的估值进行比较。如果同比低了,就会减值。但是这里面需要注意到一个问题,因为这个是按照一个就是说传统的一个做法,针对所有行业大家都采取这么个措施,但事实上这里面布了一个什么问题,因为医疗行业实际上它跟传统行业还真的不大一样,因为医疗行业它一般来说没那么强的周期,相对来说我们医疗行业就是说它技术的更新迭代往往会带来我新的发展,还有你的品牌在不断积累,所以说按照传统的这种收入增长,预设和折现率的预设,实际上对于我们眼科医疗行业来讲,有点过于谨慎了。但按会计原刚,就应减尽减,这个没什么关系,因为毕竟即使减值也只是账面的损失,并不是实质的损失,你真正的每一个医院价值还是你取决于你未来的创利能力,减值是账面上的损失,但不代表我这个医院不值钱,这是两个概念。

商誉减不减值,你关键还是看你的队伍组合的能力、驾驭的能力,经营能达到预期他就不需要减值,所以我觉得没必要盲目的担心商誉减值,因为它是基于每一家企业的每个项目的具体情况,这样来判断它是不是值得担心。

其实就是说不管是这个行业别的行业也好,你只要收购一般来说都有溢价,你账面订单都是溢价的,自然就有商誉了。那么减不减值就取决于你把它收起来之后,能不能整合好,能不能达到当初设定的预期。它能够长大,你买了个好东西,那你为啥要减值 ?就像好比说你如果说在20年前你投资了腾讯,你还减什么值,那个时候腾讯大概还可能净资产也没几毛钱。所以说我为什么刚才说现在很多媒体记者都不专业,瞎忽悠,就是做没做任何深入的研究,就说说企业商誉危险什么之类的,你必须得使用看一下企业工作标准究竟怎么样,对,这样你才得出你减值或是爆雷概率的高低,有一个比较科学的判断是吧?而不是人云亦去、带节奏。

相信通过总裁和董秘对商誉深入的剖析,大家可能对商誉和商誉减值的理解有了一个更深的认识,商誉并没有想像的那么可怕。

接下来我谈谈我对爱尔眼科和爱尔眼科商誉减值的思考(仅供参考不推票):

1、 目前很多自媒体和部分投资人对爱尔的商誉和商誉减值缺乏系统、深度的研究,没理解透商誉的本质和逻辑,反复抄送观点、人云亦云的多。

2、 爱尔并购带来的商誉是爱尔快速发展,跑马圈地,占领市场带来的必然产物,它是一把双刃剑,用的好就是不断鸡生蛋,用的不好就是鸡病了要减值。从过往十来年的发展来看,爱尔眼科的并购取得了很大的成功。其不断的并购大部分是用自己盈利的钱来进行的良性并购,而且通过良好的经营管理能力使资本产生了很好的收益,对应产生的利润远远超过并购所付出的商誉。

3、 近两年随着商誉的增加,其减值的金额也不断增大,去年减值到了3.4个亿。这个和当下的医疗消费大环境会有很大关系,如果未来大的消费环境没得到改善,减值肯定还会发生,如果未来消费环境有所改善,减值的金额相对于利润基本就能忽略不计。即使未来大的消费环境仍然低迷,但以爱尔的管理经营能力,应该也只是小部分收购的医院达不到预期,整体上还是可控的。

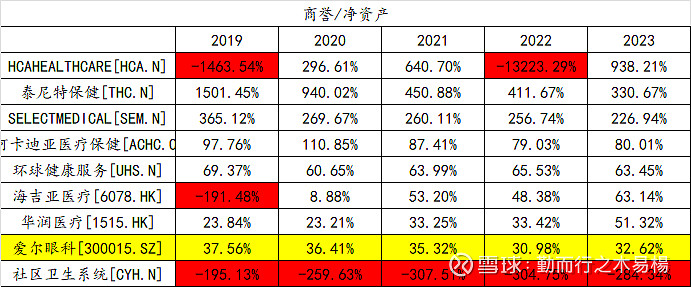

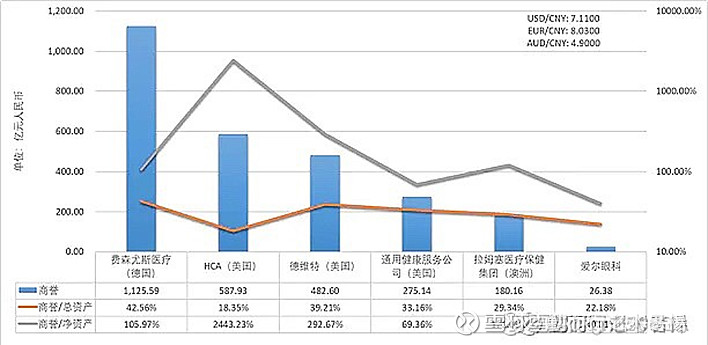

4、 我们拿爱尔眼科的商誉和国内、国际上的医疗公司也做了横向比较,与全球同类别公司相比不算太高,处于健康区间。通过下图可以看出,国内华润医疗、海吉亚医疗的商誉占净资产的比例远高于爱尓眼科,国际上一些医疗公司甚至商誉资产远远超过了净资产。所以从这个角度来讲,爱尔眼科的商誉也没不会很离谱。

5、 有朋友也提到了爱尔的并购会不会存在很多关联交易或者利益的输送? 对于这个问题我会继续深入调研,追根各产业基金的背后股权方和运作规范程度。我暂时是这样思考的,第一,这个模式已经超过十年,所有数据都有严格的第三方评估和审核,还需要上报交易所论证合理性,在监管越来越严的时代,实控人并不差钱,冒这么大的风险去做输送不值当。第二,我们还是得分清本末,别本末倒置,退一步来讲,万一即使存在利益输送的问题,也不能抹杀这种模式给公司给长期股东带来的丰厚业绩。比如说,你买了一万块钱的产品,通过这个产品赚到了十万块钱,你是在意这赚的9万块钱,还是说你反复纠结当时一万块买贵了,可能采购员拿了一千块hui kou? 好了,这个问题等我再深入调研了,有机会再写一篇专稿。

夜深了,码字不易,今天用了三四个小时才整理、创作了这四千多字,很耗精力,真不容易,希望大家多关注我,加好友,你们的关注是我的动力,后续还会有更多的调研的原创作品出来,愿大家都越来越好!