本文分析提纲:

一、公司概况

二、上市后股东回报情况

三、资产负债结构

四、主要财务指标检视

五、核心投资逻辑及业务分析

六、可能存在的风险

七、转债核心条款数据

八、分析结论

一、公司概况

1.公司简介

本公司系国内领先的玻纤制品及玻纤复合材料生产企业,是国内规模最大的

无纺玻纤制品综合生产企业之一,也是国内规模最大的玻纤复合隔板生产企业。

公司拥有从玻纤生产、玻纤制品深加工到玻纤复合材料制造的完整玻纤产业链,

为国内少数能制造高端玻纤毡制品并进行制品深加工的高新技术企业。

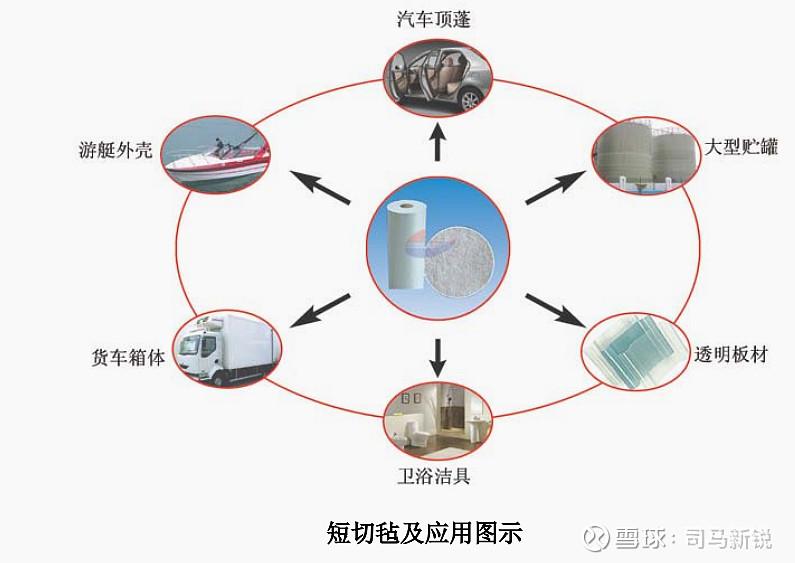

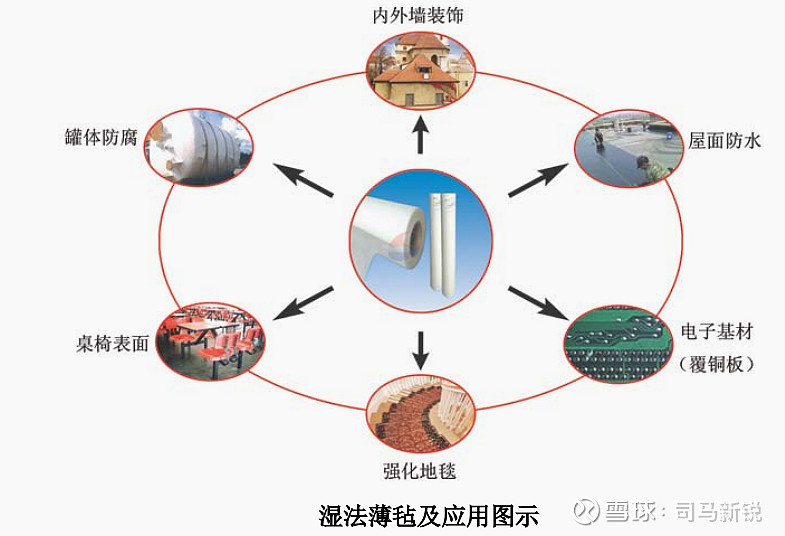

本公司主营业务为玻纤制品及玻纤复合材料的研发、生产和销售,主要产品

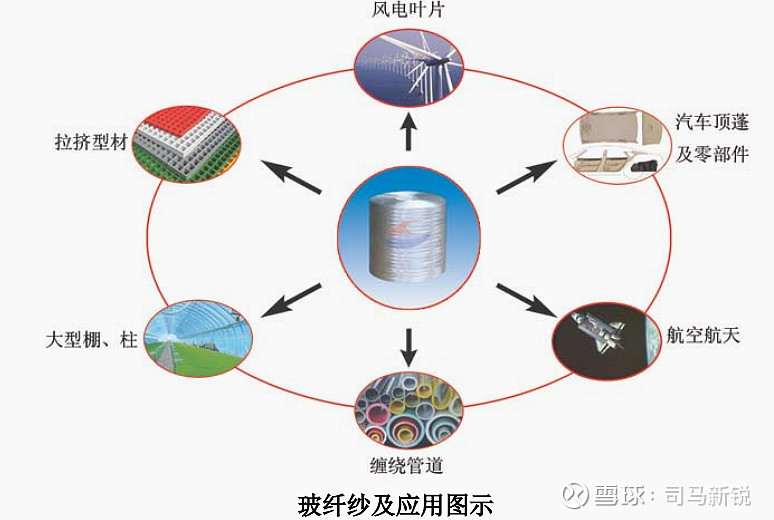

包括短切毡、湿法薄毡、复合隔板三大系列。新长海(公司控股子公司)主营业务为无碱玻璃纤维生产和销售,主要产品为无碱玻璃纤维纱。

2.主营业务占比情况

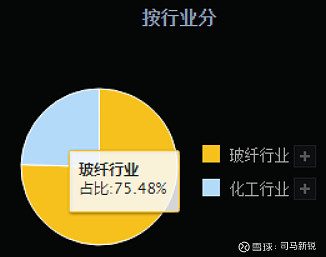

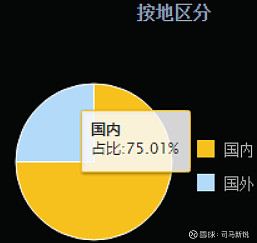

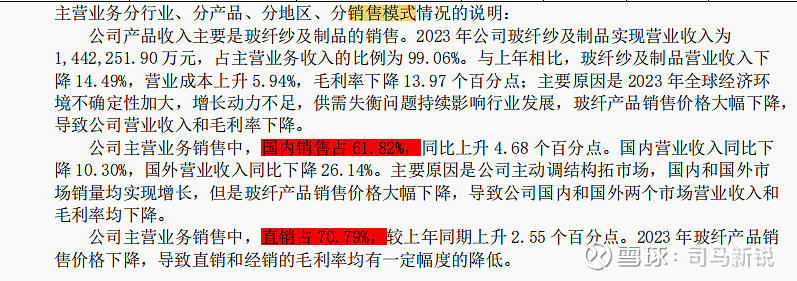

截止到2023年12月31日,公司主营业务中,玻璃纤维及其制品占比73.19%,化工制品占24.52%,产品销售营收,国内销售占比75.01%,国外占比24.99%。公司主营业务比较突出,是一家产品业务全球化布局的公司。

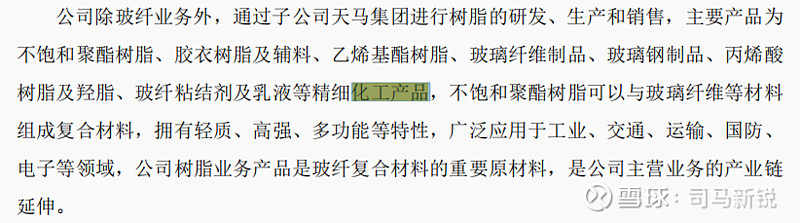

上面公司简介里,明明说是一家玻璃纤维及玻纤复合材料公司,这里,公司的主营业务中为什么会出现化工制品这一业务呢?通过翻阅公司2023年年报,有这么一段描述:

通过年报披露,才知道公司这是在搞产业链延伸哈。这一点是比较有意思的。该行业中,并不是所有的公司都是这种模式。这也是公司的看点之一。

二,上市后股东回报情况

下表为长海股份公司从2011年IPO至2023财务年度(分红预案)分红情况

从股权思维的角度去看,我们继续拿股东回报这把尺子量一量,看看长海股份这家公司如果长期持有,股东回报如何(事实上,在写这家公司的分析文章之前,我也没有刻意去计算)。如果把公众股东看成长海股份公司在二级市场的唯一买家,我们会发现,这个买家在2011年花5.23亿买入公司3000万股份。截止到2024年5月19日,经过13年,一共获得现金股利(含税)13920万,同时5.23亿的现金变成了9600*11.88=11.40亿市值的股票。现金股利加上当下持有市值总计:11.40亿+1.39亿=12.79亿,年复合收益7.12%。期间市盈率从上市时的46.45倍缩水至2024年5月19日的16.5倍,缩水64%。倘若市盈率没缩水,按46.45倍计算,年复合收益率为22.2%。如果市盈率不变,这一收益还算不错。但是,市场长期是一台称重机,公司价值几何,过过这杆称就知道了。很明显,长海股份家公司,股东长期持有,收益是平庸的。那么,作为正股替代策略,我为什么还要选这家公司呢?而且,我在转债112元左右,买入了第一批仓位。我买入的逻辑是什么呢?且看下文。

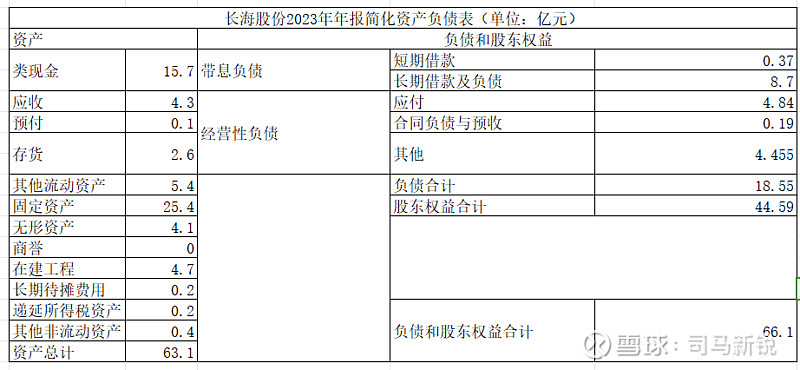

三、资产负债结构分解

如果把公司看成一个活体,那么资产负债结构就是公司运营发展的躯干。通过简化的资产负债表,我们会发现长海股份公司有这么几个特点:

1.公司的固定资产和在建工程合计占总资产的47.7%。很明显,公司是一家典型的重资产公司。重资产公司的缺点是,固定资产折旧费用对公司的利润造成侵蚀,同时边际扩张成本高。如果公司的产品滞销,那么刚性成本支出会严重侵蚀公司的现金流。长海股份有没有这些问题,我们后面分析。

2.公司的有息负债率为14.37%,处于一个良性的状态。所以,当前,作为转债投资人,我们无需担心公司违约的问题。

3.公司短期借款占总资产的比例相当低,甚至可以忽略。长海股份作为一家重资产公司,短期借款用来缓解现金流紧张的压力,是很有必要的。为什么公司这么保守呢?相比之下,作为玻纤行业的龙头中国巨石,短期借款占总资产的12%左右。为什么会出现这么大的反差呢?其实也好理解,长海股份是民营企业,而巨石的控股股东是央企背景(中国建材),二者的债权融资难易程度是不可同日而语的。

既然谈到玻璃纤维行业,作为央企背景的龙头,中国巨石这家公司是绕不开的。我个人持有少量中国巨石的仓位。如果从价值投资的视角去看,投资巨石毫无疑问要好过长海股份。毕竟这二者不是一个重量级的竞争对手。但是,我为什么还要分析长海股份呢?原因是,1.玻纤行业是一个强周期性行业,无论是基本面分析跟踪上,还是买点的把握上,都是高难度动作,我做不来;2.我个人又想参与这个行业,那么就只能通过买可转债去切入进去,这样就化解了前面的难题。无论是基本面跟踪还是买卖点的把握,买可转债的操作那都是大大降低了操作难度。而玻璃纤维行业,发了可转债的公司似乎只有两家:山东玻纤和长海股份。我选了经营更加保守的后者。3.最后,也是最确定的一点,就是玻纤行业的景气周期一定会来,公司股价到时一定会伴随着玻纤涨价而水涨船高,而我只需要静静地躺在可转债这条船上等,就可以了。

四、主要财务指标检视

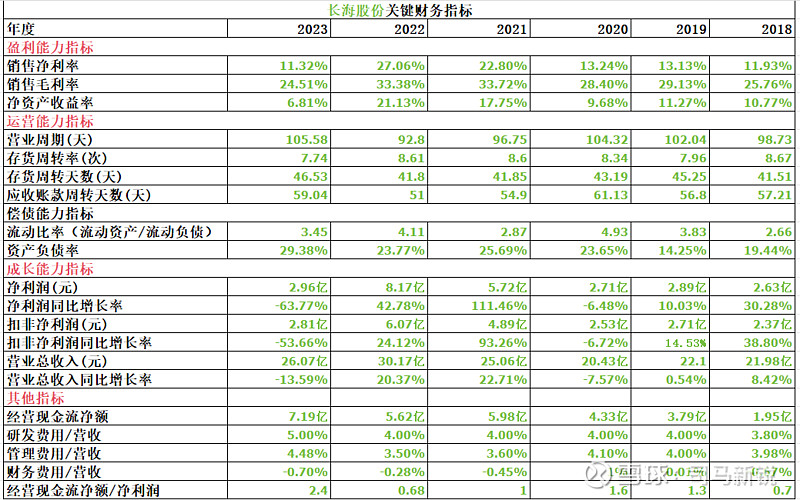

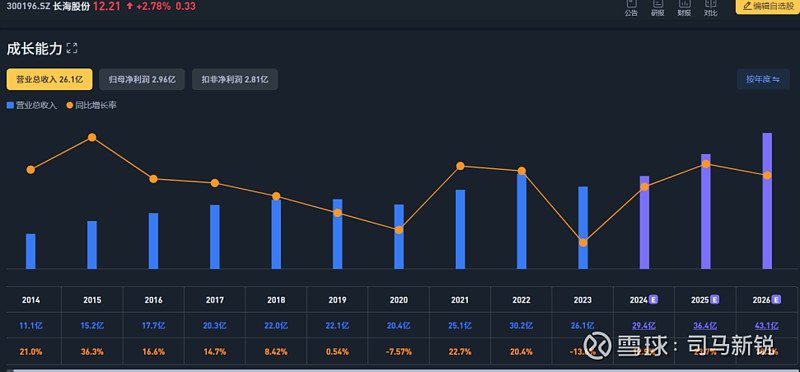

先奉上长海股份近6年的关键财务数据:

1.营收对比分析

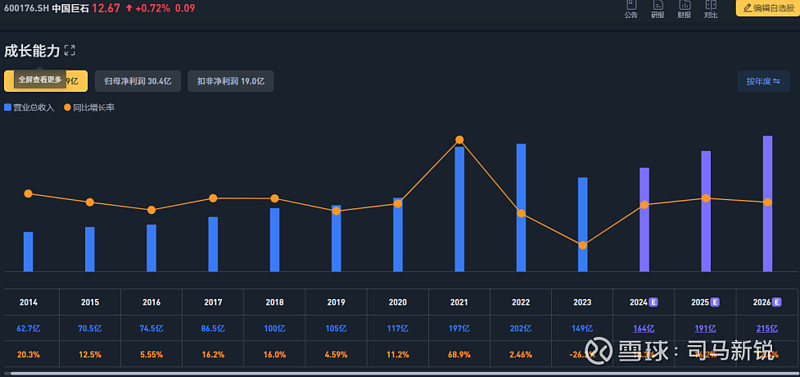

前面说过,分析玻璃纤维行业,绕不开玻纤龙头中国巨石。那么我们就通过长海股份与中国巨石的财务经营数据对比,去试图发掘长海股份这家公司有哪些优点和不足。

从上图营收变化趋势来看,长海股份与中国巨石变化趋势基本大体相似。都是呈现周期波动成长的趋势。说明整个玻纤行业的发展趋势是整体向好的。玻纤作为一种无机非金属材料,具有质量轻、强度高、耐高低温、耐腐蚀、隔热、阻燃、吸音、电绝缘 等优异性能以及一定程度的功能可设计性,是一种优良的功能材料和结构材料。

所以,玻纤下游应用场景也是在不断在拓展的。应用场景的拓展,就为玻纤行业发展拓宽了空间,在营收变化上,就会体现出玻纤行业的成长性。那造成营收增长曲线的不平滑的主要因素是什么?也就是说,为什么营收变化又呈现出一定的周期性呢?这就需要结合供给端和需求端一起分析。这一点后面再分析。

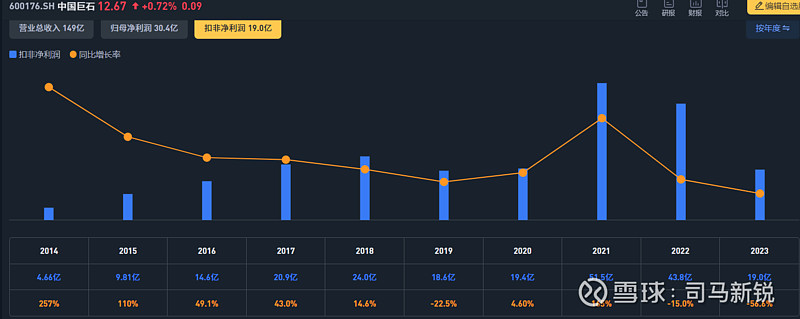

2.扣非净利润

两家公司的扣非净利润的变化趋势也是基本趋同的。从2014到2023年,这10年的经营周期中,并没有出现亏损的现象。扣非净利润的变化趋势与营收相似,并没有出现增收不增利的情况,说明两家公司的费用控制都比较合理。作为头部玻纤制造企业,池窑法生产出的玻纤粗纱并无太大的差异化特点。国资背景的头部公司能否在行业中取得比较优势,主要就看费用端控制得如何?也就是说,降本控费增效就显得很重要了。这一点说起来容易,但是要让一个庞大的经营组织做到这一点,那是特别考验公司管理层的运营能力的。

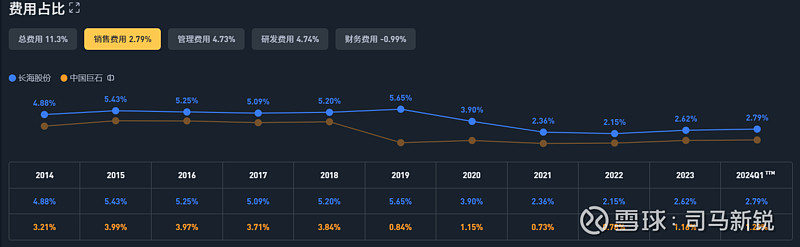

下面,我们通过比较长海股份与中国巨石的费用率控制情况来把握长海股份的经营的特点。只有与龙头比,才能看出自身的差距和不足哈。

通过上图观察,不难发现长海股份与巨石的总费用率大多数年份基本在11%左右。而且,长海股份整体控费的表现甚至优于巨石。这是特别难得的。那么,把这个总费用拆解,我们会发现,它们二者的控费方向和思路是不同的。

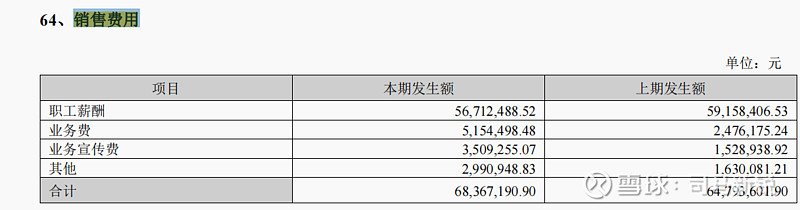

在销售费用率方面,长海股份的销售费用要高于中国巨石。大概有一个百分点的差距。这个差距到底是因为销售模式的不同造成的,还是其他的原因。我翻阅了两家公司2023年的年报,销售费用构成如下:

长海股份销售费用构成:

中国巨石销售费用构成:

很明显,中国巨石的销售费明细列示的特别详细,生怕你不知道。反观长海股份,这销售费用的列示就显得太粗糙了。最让人抓狂的是,长海股份销售费用结构中,职工薪酬部分,长海的职工薪酬占整个销售费用的83.83%,而巨石的销售费用结构中,职工薪酬占比只有38.37%。一开始我揣测,是因为二者的销售模式不同造成的。接着我又查看了两家公司的销售模式:

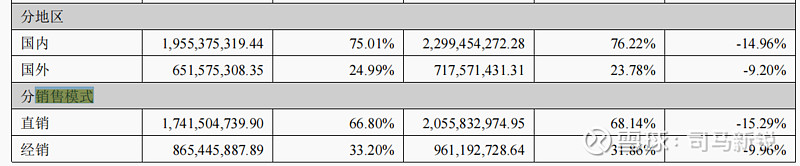

长海股份销售模式占比情况:

2.中国巨石销售占模式占比情况:

很明显,销售模式相差无几。但是销售费用中,职工薪酬占比为何差别如此之大?我又查看了两家公司的职工人数情况,发现:巨石的销售人员占职工总人数的0.8%,而长海股份的职工人数中,销售人员占比达到5%。问题就出在这里。

那么,为什么长海的销售费用中,职工薪资占比如此之高呢?为什么在市场拓展方面,长海投入的销售人员占比远高于巨石呢?我带着问题翻阅了两家公司2023年的年报。先看巨石的年报中关于产销模式的描述:

从上面的文字描述我们可以大体体会出,巨石这公司真是有龙头的风范,家底厚,底气足哈,完全是一副全面铺开的架势,但是重点是最后一句话,“为全球复合材料发展提供巨石方案”。这就是巨石与长海最大的不同。我们再看长海股份。

从上面这两段描述中我们至少可以得到两点信息:

长海股份的市场拓展战略不像巨石那么外放,猛打猛冲;而是更收敛,直接面对终端客户,精准切入。

长海股份的全资子公司天马集团(主要进行树脂的研发、生产和销售)的销售团队与长海股份公司的销售团队是糅合在一起的,用公司的话说是,与天马集团在市场开拓、客户资源共享等方面充分发挥协调效应。这里就能解释上文“为什么销售费用中职工薪酬高和为什么销售人员占比高”的问题了。

那么长海为什么要采取直接面对终端客户销售的市场拓展策略呢?这个问题可以说是贯穿整篇分析文章的主线。这里先留点悬念,在后面核心逻辑部分阐述。

我们再比较两家公司的研发费用。

从上图研发费用占比情况来看,长海股份的研发费用占比是明显大于巨石的。为什么长海股份是如此重视研发呢?长海股份作为民企,没有大树可供乘凉。除了定增,也就是发可转债了。不像巨石,短期借款那是年年有,问题是这融资成本还特别低,便宜的钱,不借白不借,而且一大堆银行排着队去放款,这对扩张中的制造业企业来说,那是太重要了。相比之下,长海股份就没这么幸运了。但是,长海股份也是充分发挥了扬长避短的生存策略哈。

呵呵,这里扯一句题外话哈。分析这些剧烈竞争行业中的企业特别有意思,就像看动物世界一样。在丛林中,每一种动物都有它独有的生存策略。而正是这独有的生存策略,才让它得以在竞争激烈而又残酷的丛林法则之下,生存了下来。而今天的主角,长海股份,就是在玻璃纤维这个竞争激烈的行业中,活下来的那个不起眼的靓仔。那么,它是凭借什么策略在这个行业中活下来的呢?它又为什么这么重视研发呢?这个问题,我们还是留在下文核心逻辑部分去谈。

五、核心投资逻辑及业务分析

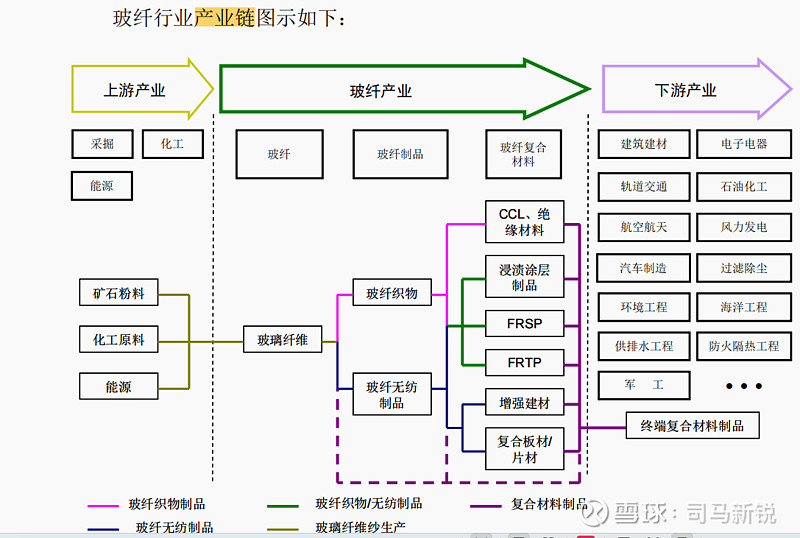

1.上下游产业链分析

图一

图二

从长海股份招股说明书中产业链结构图来看,图二中红色长方框的产业链描述就是长海股份公司所处的环节。可以说,长海股份除了上游原材料环节没有涉及,中游的玻纤原丝生产,玻纤制品加工,以及玻纤复合材料生产,公司均有涉及。而整个玻纤下游行业包括建筑,交通、汽车制造,风电光伏等等,比较广泛,比较杂。

上游:其中,玻纤上游行业主要为石英砂、叶腊石开采、加工行业以及化工行业。 而我国石英砂、叶腊石资源储量丰富,玻纤行业生产所需的化工类产品供应充足。所以,长海股份在原料供应端,不存在被卡脖子的情况,至少不是弱势的一方。

下游:下游整个行业比较分散,应用场景比较广泛,也不存在大客户占比高的情况。而且玻纤作为一种无机非金属材料,具有质量轻、强度高、耐高低温、耐腐蚀、隔热、阻燃、吸音、电绝缘 等优异性能,市场的需求是没问题的。

那么,玻纤这个行业最大的问题会出现在什么地方呢?问题就在于供给端!

2.行业竞争格局

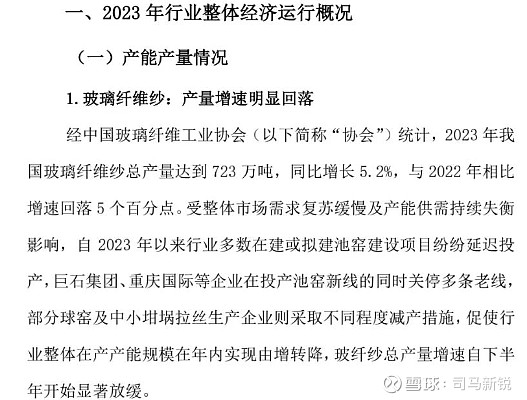

玻纤产业链中,玻纤生产及供应市场还处于寡头垄断格局。目前,OC、巨石集团、重庆国际、PPG、泰山玻纤、Johns-Manville 公司等前六大企业仍占据全球 70%以上的玻纤产能。

我国玻纤行业竞争格局与世界竞争格局既有相似之处,亦有不同之处。 相似之处是玻纤纱生产及供应处于少数几家大型企业垄断竞争局面。池窑产 量高度集中,且占玻纤行业总量的绝大部分比重。2008 年,我国玻纤总产量 211 万吨,同比增长 31.88%。其中池窑产量 174 万吨,同比增长 50%,池窑产量总量比例为 82.46%。巨石集团、重庆国际、泰山玻纤三家企业产量占全国总产 量的 65%。 2009 年全国玻纤累计产量 205 万吨,比上年同期下降 2.84 个百分点,池窑 产量 165 万吨,比上年同期下降 5.17 个百分点,池窑产量占总量比例为 80.49%。 巨石集团、重庆国际、泰山玻纤三家企业实际产能占全国总产能 72.51%。

整个玻纤行业产量是逐年攀升的。整个行业竞争格局稳定,呈现寡头竞争的态势。那么既然竞争格局明朗,典型的“一超多强”的良性竞争格局,那么为什么还会出现整个行业从2021年开始,营收和净利润双双连年下挫的“恶性”发展状态呢?

根据中国玻纤工业协会的分析披露,大体意思是,前些年玻纤涨价,整个行业极度乐观,疯狂扩产能。而且排名前三的几大公司如,巨石,泰山玻纤,重庆国际,都是国资背景,根本就不差钱,你扩产,我跟风。行业景气还好,能消化产能。可是,随着这今年全球经济遇冷,整个下游需求放缓,这么多投入的产能怎么消化?最后就只能打价格战了,可怜一大批中小民企,如果产品没有差异化定位,那不都得被卷死。而实际上,中国巨石等头部企业,就是这么一步一步吃小弟的“尸体”(市场份额)发展壮大的。

那这么说,是不是意味着长海股份这家中小型民企也是九死一生啦?会不会被巨石等头部大佬卷死呢?我的回答是,短中期大概率不会!这里可能会有朋友说,作为民企要卷死,早就卷死了,熬不到今天。呵呵,确实,长海不但没被卷死,还活得好好的。从上文主要财务数据我们可以看到,无论是它的营收还是净利润,从上市以来都是呈现增长的态势。那么长海股份是凭借什么大杀器,好好的活到现在的?

这里先让我们回想一下上文提到的研发费用和销售费用占比。上文我们提到,长海研发费用占比高于巨石,销售费用占比也是高于巨石。一家中小型民企,居然研发和销售(主要用于销售人员薪资)费用占比都比国资背景的龙头高,看上去确实反直觉。仔细深究,其实并不奇怪。主要原因有以下几点:

产品定位不同。虽然巨石和长海同处玻纤行业,但是巨石主要是生产玻璃纤维池瑶纱,而长海股份主营产品是玻纤制品及玻纤复合材料的研发、生产和销售。主要产品 包括短切毡、湿法薄毡、复合隔板三大系列。也就是说,长海股份切入的是一个更细分的行业。可以说,与巨石等生产池瑶玻纤纱的龙头企业是一种错位竞争的关系,我认为这也是长海股份这么多年没被卷死的原因之一。

民企危机意思更强。虽然我国玻纤产能占全球产能的一半以上,但是高性能玻纤纱、高端玻纤深加工制品特别是一些高端玻纤毡及玻纤复合材料,长期以来依靠国外进口或合资、合作生产。那么长海股份也正是看到这一点,为了生存发展,也是进击力十足哈。不然,那么高比例的研发费用是拿来打水漂的么?

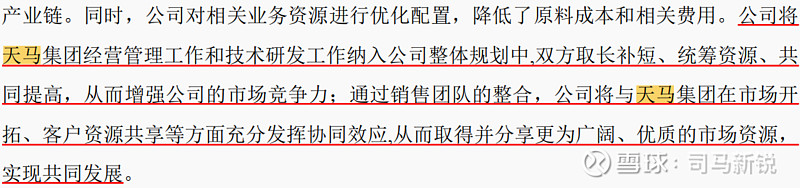

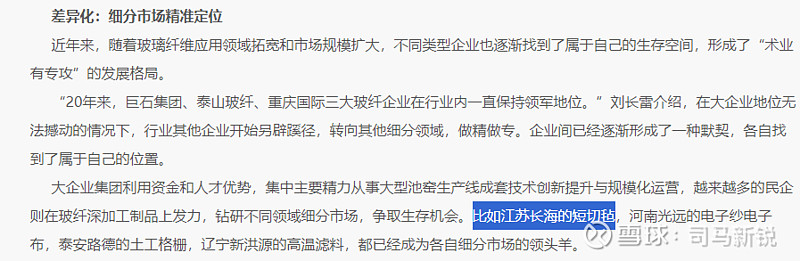

3.产业链延伸增强综合竞争力。前面不是提到长海股份有一家做化工制品的全资子公司吗?对,就是天马集团(主要进行树脂的研发、生产和销售)。公司在年报中也解释了,成立这么一家公司,主要是为了产业链延伸。因为产业链的完整使得公司可以根据市场产品需求,调节上游产品性能,提高玻纤产品质量,降低生产成本和产品开发周期,并能通过产业链的延伸转移生产成本,从而提高公司的综合竞争力。这一点我是认同的。因为,比较公司切入的是细分市场,对市场的变化需要特别敏感,需要快速做出反应,调整生产计划。这一点从公司的产销特点也可以看得出。公司的主要生产模式就是“以销定产,柔性生产”。

那既然长海股份研发也好,市场拓展也好,都大力推进,那到底有没有取得成果呢?我们从两方面来看:

公司最新年报披露。

第三方对长海股份的评价。

这是中国玻璃纤维工业协会秘书长刘长雷接受中国建材报专访时的一段陈述。所以,分析长海股份的这家公司的切入点,从“差异化:细分市场精准定位”这一点入手,才算是抓住了整个分析的逻辑关键点。很明显,长海股份在产品端的战略就是深挖“短切毡”等细分佛龛市场的护城河。这就是它的命名门,是它能够在玻纤行业生存发展的“大杀器”。

至此,我们对整个长海股份的基本面算是有一个轮廓性的粗略认识了。对于可转债投资者,对基本面的了解做到这一步,就足够我们再公司股价下跌,带动转债价格下跌的过程中,稳住心神了。

那么,玻纤行业可能存在那些风险呢?

六、可能存在的风险

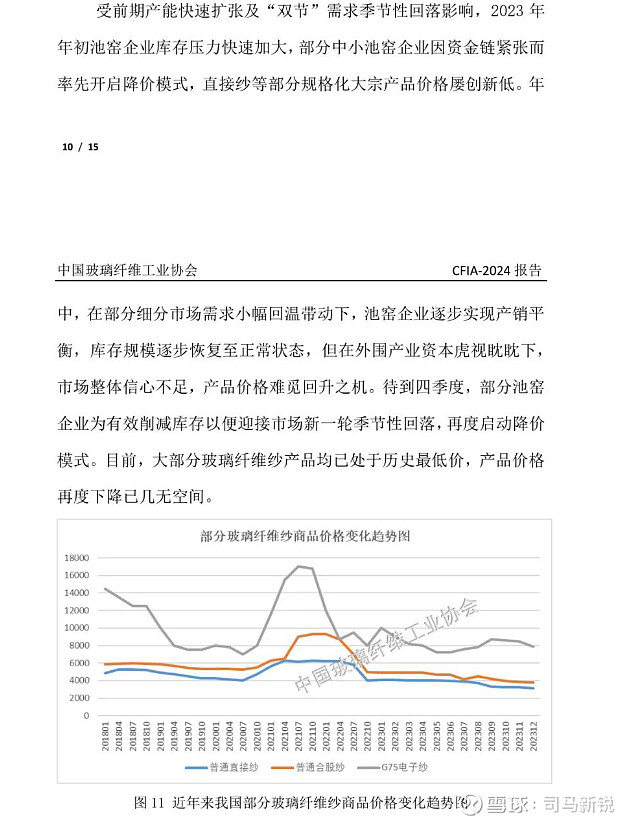

下图摘自中国玻纤工业协会官网。

从图中,我们可以看出,主要玻纤产品的价格是处于历史周期的底部区域哈。可以说,行业正处于至暗时刻哈。景气周期什么时候来,谁也不知道哈。但是我们知道的是,玻纤行业还会继续发展,玻纤产品也是当下市场不可或缺的优良新材料,玻纤景气周期也一定回来。这些是确定性比较大的事。

那么风险我觉得主要有以下几点:

龙头企业在日趋内卷的行业竞争环境中,对细分市场的重视和争夺。

如果下游市场长时间不复苏,景气周期迟迟不来,公司作为民企,可能会面临现金流枯竭的风险,那么对转债投资人是致命的打击。

七、转债核心条款数据

转债现价:116.2

到期价值=111+(1.5+1.8)*80%=113.64元

剩余年限:2.57年

剩余规模:5.5亿

下修条款核心数据:(15/30,85%)

回售条款核心数据:(30,70%)

强赎条款核心数据:(15/30,130%)

转债评级:AA

八、分析结论

对于投资长海转债的逻辑,不像寿22转债那么清晰可见。但是,投资长海转债最大的确定性在于:玻纤景气周期一定回来!长海股份无论是股价还是基本面都已经经过了3年多的调整,最近甚至从底部反弹了一波。因为,龙头企业巨石率先在部分玻纤产品上开始涨价了。至于推动涨价的逻辑是处于对整个玻纤行业至暗时刻的投入一道曙光也好,为了给试图进入玻纤行业的新对手秀肌肉也好,那都不重要。重要的是景气周期一定回来,而且当下玻纤行业已经经历了一轮白热化的价格战,死得死,伤的伤。从中国巨石2023年的年报也可以看得出,巨石的销量是创历史新高的。按理说,整个行业不景气,下游需求萎靡,销量下降才对。这说明巨石在白热化的价格内卷中,吃掉了一些小微企业的市场份额。这就是周期底部的典型特征哈。所以,长海股份我也不打算去估值了。实际上,对于这种周期股,我也不懂得如何去估值。雪球大佬有用席勒市盈率估值的(就是那企业10平均净利润作为估值锚定,以降低周期股利润波动的不确定性)。我也懒得去算了,我只需要盯住以下几点就够了:

1.长海股份资产负债率可控,现金流不会断裂。

2.长海股份在短切原丝等细分市场的竞争地位稳固,不会被龙头吃掉。

其余的,就是等转债价格下跌,给我机会加仓。我当下的建仓成本均价在111左右,在到期保本价以内,坐等下跌给我创造加仓机会。

2024年5月29日

写于鹤城