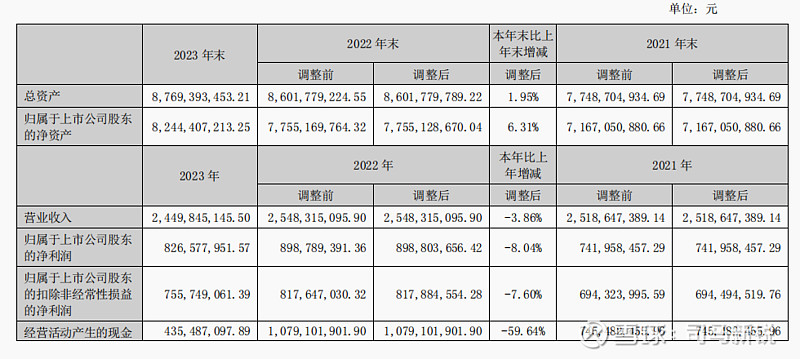

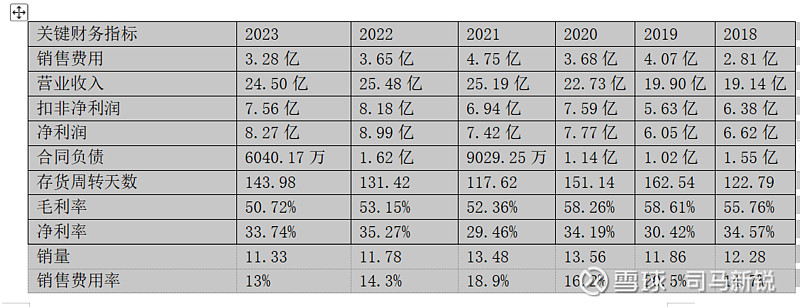

一、主要经营数据变化

从经营数据的变化来看,涪陵榨菜的营收和核心净利润相比2022年都出现了下滑。虽然营收和核心净利润相比去年下滑不大,但是从2018年至2023年,6个会计年度(6年也算是一段不长不短的经营周期)以来,这应该是涪陵榨菜公司首次出现利润和营收双降。所以,公司当下在经营层面承压的困境是实打实的。接下来,我们结合管理层对经营状况的阐述和三表的会计科目呈现,具体去拆解,公司当前的经营遇到的具体问题是什么。

二、管理层对经营状况的陈述与展望

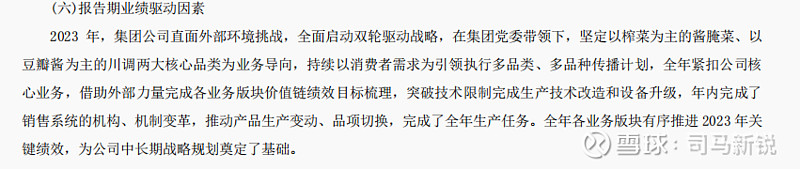

图一

图二

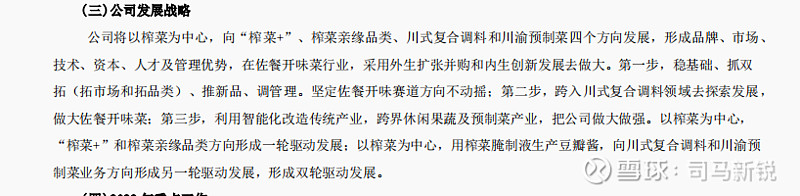

图一摘自2023年年报,图二摘自2022年年报。对比之下,不难发现,公司今年的战略目标更加聚焦了。2022年可谓是在拓品类之路上四处出击,像鱼调料泡菜产品,翠小菜休闲产品,都在试探性的上市销售,有投石问路的感觉。但是,从2023年的业绩驱动因子陈述来看,经过一年的试销,公司的陈述口吻一改去年笼统陈述表达,“坚定以榨菜为主的酱腌菜、以豆瓣酱为主的川调两大核心品类为业务导向”,明确了拓品类的战略方向,翻译过来就是说,稳住榨菜基本盘,同时把豆瓣酱为主的川调品拓展作为公司拓品类的主要方向。

”

摘自2023年报

摘自2022年年报

对比之下,我们发现新旧董事长的交接,并没有影响公司的经营发展战略。在公司官网披露的《4月7日

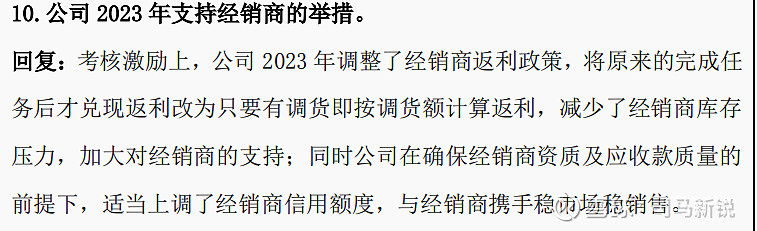

投资者关系活动主要内容介绍 》上有这么一条:

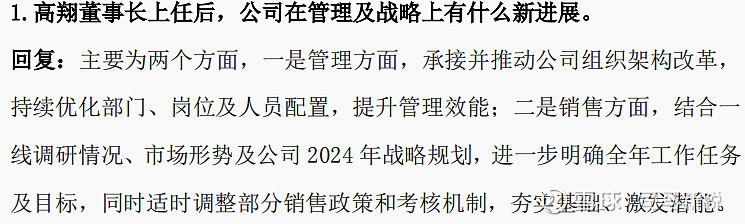

从中可以看出,新任董事长也是比较务实的。管理方面,作为国企,换一把手,重要部门的人事调整是常规性动作。同时,高翔董事长对销售管理考核应该是他走马上任后开展工作的第一个抓手。在榨菜面临首次营收、利润双降的困境之下,去给销售点把火,那也是切合时宜的管理动作。

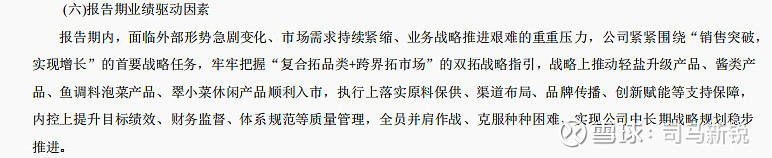

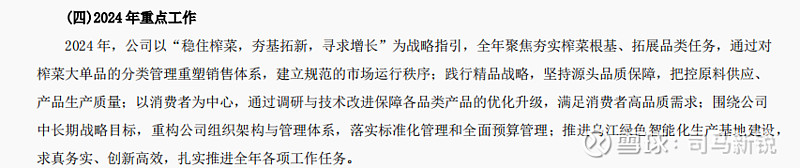

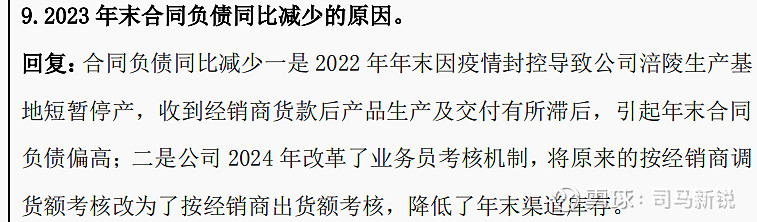

这是今年公司对重点工作的大体安排。去年的篇幅就比较长了,这里不贴出来了。我对比看了下前面几年的描述,今年的算是最简短的。虽然简短,但是从这段话里可以得出一个明确的信息和一个模糊的判断。明确的信息是,作为基本盘的榨菜,销售确实面临很大的挑战,不然就不会用“稳住”这个词了。这一点从前面的主要经营财务指标也可以感受得到。模糊的判断是,因为董事长换届,下面干活的人似乎都在观察新任董事长的举动。具体的工作动向似乎有待董事长去进行人事整合以调兵遣将去铺开。不过这也符合国企的行事风格。内部结构整合到位了,才能握紧拳头打出去。当然,这只是我的瞎推测。

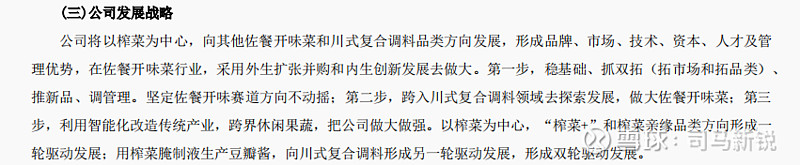

三,主营业务变化背后的原因

摘自《2024 年 4 月 3 日投资者关系活动记录表 》

摘自《2024 年 4 月 3 日投资者关系活动记录表 》

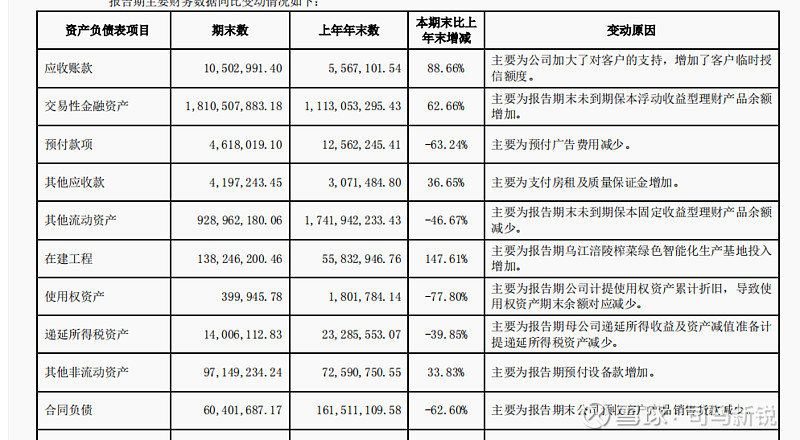

这个表里面主要有三个财务指标值得关注。

1.应收账款

应收账款相比去年增加了88.66%,虽然总数额很小,只占营收的0.4%,但是可以推测的是,公司的产品销售明显遇到了阻力。结合公司公布的《2024 年 4 月 3 日投资者关系活动记录表 》中相关信息也可以看出,公司应收账款的增加主要是为了帮助经销商去库存,确保终端动销良性发展。

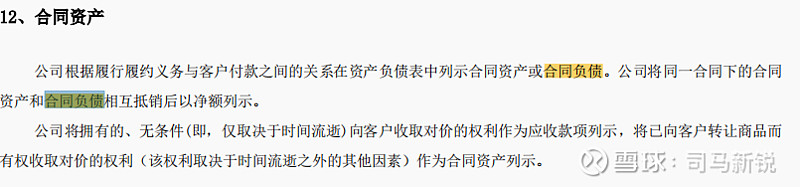

2.合同负债

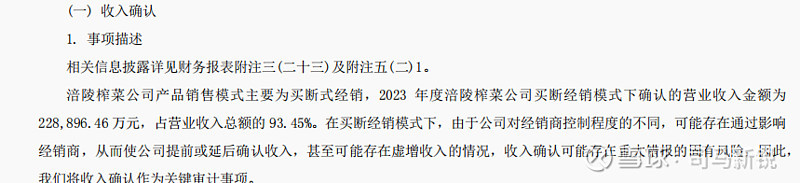

结合年报和《2024 年 4 月 3 日投资者关系活动记录表 》摘录的信息可以看出,合同负债同比下降62.60%,主要原因有亮点:一是去年疫情封控,经销商打了款,公司没办法及时发货,所以导致去年的合同负债基数高;二是因为公司2024年对经销商返利考核的方式变了。2023年是为了与经销商共克时艰,只要经销商来调货,就返利。甚至对少量长期信用良好的优质经销商,凭白条子也能拿货(这里也印证了上面应收增加是因为销售压力大的事实),这样就大大降低了经销商的资金周转压力,以应对消费市场的低迷和来自竞品的压力。2024年又变回原来的销售返利结算方式:由原来的经销商拿货即返利改为经销商铺货后才返利。所以,2024年年报合同负债大概率会回升。这里,我一开始是看得云里雾里的,下面我截取一张2023年年报的收入确认细节,一切就明朗了。2023年收入确认细节如下所示:

我们再看看2022年年报的收入确认细节描述,如下所示:

对比之下,不难发现,其中有一个小细节,就是对经销商的返利。这个返利在不同时间节点操作,对公司的应收和合同负债都会造成影响。而涪陵榨菜公司经销是买断模式,公司的利润调节相比扁平分散的代理模式要容易得多。历年的财报审计,为了秉承财务审计的保守性原则,也专门针对公司的买断经销模式下的收入确认进行了审计。

这里说回2023年合同负债具体是怎么减少的这茬。因为2023年公司放宽了返利政策,只要经销商一提货就返利,而返利是可以冲抵货款(经销商的应付账款)的。而榨菜公司的应收账款和合同资产的确认之间的区别在于,前者只要等一个时间,后者则需要除时间外的其他附加条件。所以,这个返利从经销商的角度去看,是经销商的合同资产,因为只要他来提货,这个返利就必须给他用来抵扣货款。对榨菜公司来讲,这个返利就是合同负债,因为你经销商只有来提货,我才能给你,其实本来也是给你的,但是附加条件是,你经销商提货后就马上返给你用来冲抵你的应付账款。这样一来,在财务列示上就会出现一个有趣的现象:就是表现为经销商预付给公司的销售货款减少,其实是返利相比之前提前确认了导致的。这就是我理解的合同负债减少的原因。其实归根到底是这个返利惹的祸。下图是公司2018年至2023年合同负债的数据,

基本在1亿左右波动。今年的变化比较大,主要是因为销售收入确认方法有了细微的变化,就是因为加入了对经销商的返利这个因子。

3.预付款项

预付款项相比去年减少63.24%,公司的解释是预付广告费用减少。这里其实比较有挖掘空间的。你想,公司既然拿起大喇叭在喊,要拓品类,那应该大搞宣传才对啊。为什么这里把广告费用反而给大砍一刀呢?从下图关键财务指标数据表中可以看出,公司从2021年之后,每年投入销售推广的费用都在缩减。2021年销售费用推广加大,但是并没有带来营收的增长,所以公司缩减这一块的投入,似乎也在情理之中。而2023年,去库存压力大,之前铺广告都不奏效,2023年索性继续缩减这一块的投入。当然,这只是我的主观判断。

四、主要营收收构成与变化分析

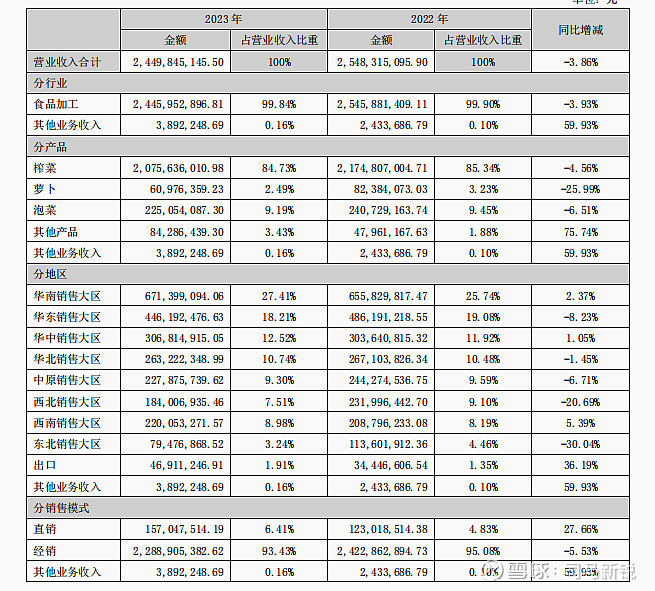

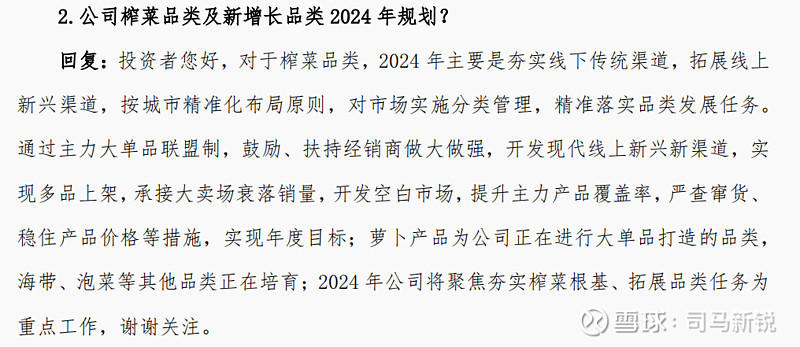

从营收构成来看,公司传统的包装榨菜业务占比高达84.7%,可以说绝对是大头。这也是当下榨菜估值下限的基础。曾经作为公司第二增长曲线的品类萝卜和泡菜,营收占比始终在10%以下,并无多大起色。在老大哥包装榨菜销量下滑的带动下,两位小弟应收也是止不住下滑的。特别是萝卜,都是双位数的下滑。看来,光有渠道,但是同质化严重且没有心智基础的嘴巴类产品,在宏观经济放缓的大背景下,维持销量都难,放量增长那就更加遥不可及了。当然,对于萝卜、泡菜营收的下滑,公司在2023年业绩说明会中特别提到,“主要是公司 2023 年调整了产品推广重心,2022 年公司对泡菜和萝 卜投放较多资源进行推广,带来较快增长,2023 年公司推出榨菜酱新品, 资源投放重心转为榨菜酱,泡菜和萝卜的资源投入力度下降,带来其销量 同比下滑;2024 年公司将根据年度战略规划再度进行资源的分配调整,进 一步完善各品类主次协同。”虽说是因为推广资源向榨菜酱倾斜造成的,但是如果萝卜 、泡菜产品力足够强大的话,不至于推广少了,马上业绩变脸吧。这里比较有看点的是“其他产品”这一项,占营收的比例都向三哥萝卜看齐了,甚至有砌墙的砖头,后来居上的势头,而且增长势头很猛,增长75.74%。这里大概率是榨菜酱之类的新品。

然后再看产品的毛利率变化,榨菜毛利率54.78%,相比去年下降了4.56%。公司在4月7日的投资者问答中解释道:“公司 2023 年产品结构主要变化为:1.为进一步适应量贩装产 品占比上升趋势、促进市场销售,公司 2023 年将量贩装产品出厂价调整为 和单袋装一致,同时由于量贩装产品成本较单袋装略高,因此对应降低了毛利;2.为夯实两元价格带产品市场,公司 2023 年推出了 60 克系列榨菜, 该类产品毛利略低于 70g 主力榨菜产品。”由此可以看出,不光是原材料青菜头涨价造成毛利下降,另外公司为了夺回因前期提价导致两元价格带丢失的市场,促进销售去渠道库存,通过调产品结构的方式变相降价。

五、历史经营数据回溯

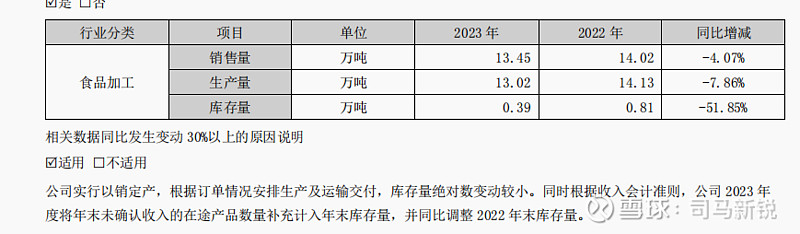

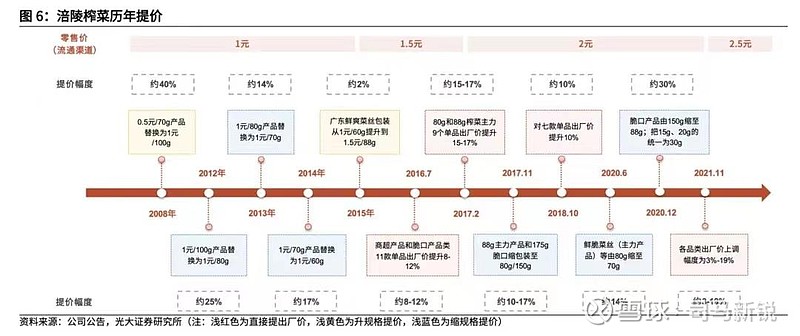

公司从2008年一路提价,2020年因为疫情封控,居家场景,榨菜销量达到历史峰值13.56万吨。之后三年,销量一路下滑。2018年提价后,存货周转天数从122.79到2019年的162.54。说明市场终端动销对榨菜提价还是有感觉的。经销商也是根据市场终端的变化来备货。随着终端慢慢消化这个价格的变化,存货周转天数又降下来了。而今年榨菜公司的存货周转天数又几乎达到了历史的峰值。这背后的原因,一方面是因为宏观经济大环境不景气的原因,当然这也是上市公司面对业绩下滑最喜欢拿来搪塞股东的理由。其实,最主要的原因还是因为公司2021年那一波调价,同时叠加消费不景气的客观因素共振的结果。通过前述的分析,我们也可以看到公司为了帮助渠道去库存,又是提前返利又是增加经销商授信,又是调结构变相降价,来应对销售困境。大环境不会一直坏下去,而公司又是榨菜行业的龙头,有着厚实强劲的家底,同时也在为前期的变相提价造成的滞销努力去库存,相信公司有能力走出这个困局。而且从2024年公司改变了销售返利政策这一举动来看,渠道库存已经消化得差不多了。接下来需要多多关注的是公司的双拓战略落地情况。

六、市场比较关心的几个问题

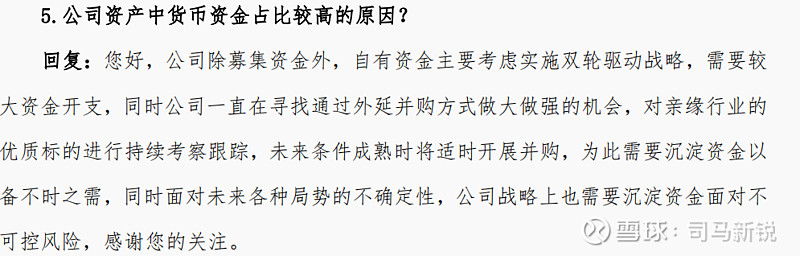

1.公司账上那么多现金,为什么不加大比例分红?不回购股份?

公司回复:

公司手上拿一大把现金,除了考虑用自有资金拿来推行双拓战略,还有一个重大的原因,就是外延并购。这个并购,后期是需要特别关注的。外延并购一般风险都比较大。公司的惠通泡菜就是并购过来的,目前看,问题不大。

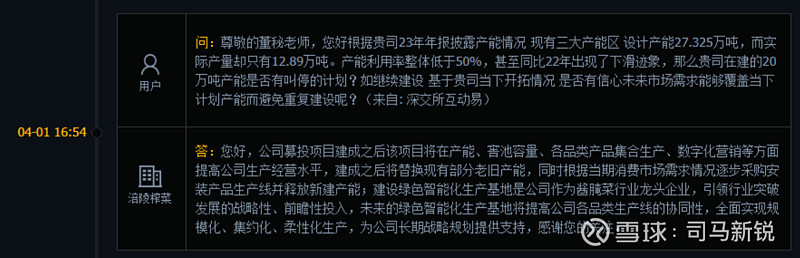

公司当下销量下滑,现有产能都没利用好,为什么还要去募集扩产能,市场能消化得了吗?

公司回复:

公司的意思是,我募资扩的产能,除了为双拓战略奠定生产制造基础,还有一个原因,是因为要替换掉旧有产能。所以,你们小股东也别在一旁大呼小叫,我替换之后,根据市场消费复苏情况逐步上产能,不存在用不了。这其实还是有点心虚的。用不用得上,还真得看双拓战略的落地情况。

深耕渠道,拓品类到底行不行?现在有起色了吗?

这种问题,没有确定性的答案,更多的是一种商业判断。但是,公司确实一直在努力践行“双拓战略”。从公司的官方微信公众号也可以看出公司在卯足了劲儿去落地,无论是拓新品还是拓展榨菜食用场景。

七、跟踪结论

对于投资当下的涪陵榨菜公司的投资者来说,想要快速获取股价反弹的利润,我认为是比较难的。除非是市场先生疯了。本人持有涪陵榨菜的股份占总仓位的百分之三十,算是重仓了。后续逢低还会分批买进,逻辑是:

当下涪陵榨菜总市值在150亿左右徘徊,对应7.6亿的扣非净利润,静态市盈率19左右。该估值是以榨菜基本盘为基础的下限估值逻辑。至于当下估值是便宜是贵,见仁见智。散户乙前辈是不屑于以这种视角去估值的。他看中就是当前价买入后,多少年之后每股净资产能追平当前买入的股价。之后,持有的收益率就等于公司的净资产收益率。这个净资产收益率是否能接受?这个需要等待的几年是否等得起?才是买之前需要好好考量的。这种估值思路我内心是相当认同的。榨菜当下的ROE10%左右,市净率1.8左右,历史平均ROE在25%左右。当下的股权回报是明显不足的,因为公司账上大量的现金资产拉低了ROE水平。但是,随着公司双拓战略的落地,分红水平的提高,ROE水平会得到大幅改善。这就是公司蹲下去之后给投资者留下的盈利空间。与泡沫化的股价不同,要想通过价差赚钱,必须等待更愚蠢的投机者来接棒,那是可遇而不可求的小概率事件。但是,当公司一旦走出当下困局,站了起来,股权产出的现金流是实打实的真金白银,带给持有人的这种踏实感是击鼓传花所得的纸面富贵所不能代替的。