一、主营业务

1,不饱和聚酯树脂业务

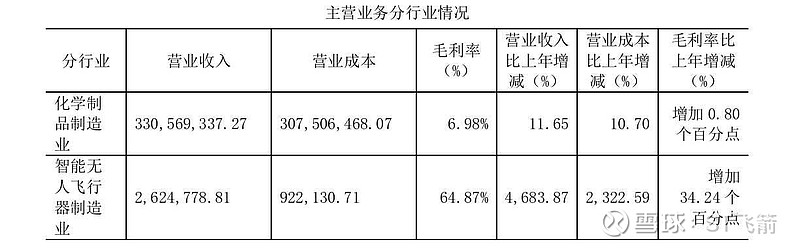

不饱和聚酯树脂营收占了99.16%,主要应用在人造石(房地产相关产业)和玻璃钢(基建相关产业)两个领域。

2023 年,公司主营产品主要应用领域相较于 2022 年都有明显回升,特别是下半年人造石市场的需求受到房地产行业保交楼政策的落实,需求稳步回升;而玻璃钢应用的领域主要受到五水共治、管道修复等政策的影响,需求急剧上升。

2,无人机业务

公司在 2022 年初成立盐城永悦智能装备有限公司,从而布局无人机业务。低空经济是我国发展新智生产力的重要组成部分。工信部印发的《关于促进和规范民用无人机制造业发展的指导意见》提出,到 2025 年, 综合考虑产业成熟度提升后的发展规律,民用无人机产业将由高速成长转向逐步成熟,按照年均 25%的增长率测算,到 2025 年民用无人机产值将达到 1800 亿元。根据 Verified Market Research 所发布的数据,全球无人机市场规模在 2021 年达到 269 亿美元,预计到 2030 年将达到 721 亿美 元,从 2022 年到 2030 年的复合年增长率为 17.22%。2022 年 6 月,民航局印发《“十四五”通用 航空发展专项规划》,首次将通用航空列入国家发展五年规划,明确将无人机的广泛应用列为重 点任务,将无人机作为新兴业态进行科学规划。2023 年 6 月,我国首个系统性无人机法规《无人驾驶航空器飞行管理暂行条例》发布。2023 年 10 月,工信部、科技部等4部门联合印发《绿色 航空制造业发展纲要(2023-2035)》,明确到 2025 年,电动垂直起降航空器实现试点运行,形成一批标准规范和技术公共服务平台;到 2035 年,以无人化、电动化、智能化为技术特征的新型通用航空装备实现商业化、规模化应用。

综合来讲,

永悦的不饱和聚酯树脂业务跟房地产行业相关性较大,前些年由于房地产行业不景气,所以受影响较大。但从2023年开始,国家逐步放开房地产政策,今年限购全面放开,公司的不饱和聚酯树脂业务预计也会跟随显著增长。

无人机业务刚起步不久,但毛利率比较高。随着市场需求的逐步释放,预计未来是主营收入和利润的主要贡献板块。

二、风险及机遇

1,风险

(1)被实施其他风险警示。截至 2023 年 12 月 31 日,永悦科技应收控股股东江苏华英企业管理股份有限公司非经营性资金占用款(含利息)4,121.56 万元。公司在资金支付审批、关联方交易决策、信息披露等方面存在内控制度缺陷。同时,公司存在信息披露问题,重大合同临时公告存在误导性陈述,存在非财务报告内部控制重大缺陷。基于此,被快所出具否定意见内控审计报告,在2024年5月6日被实施其他风险警示。

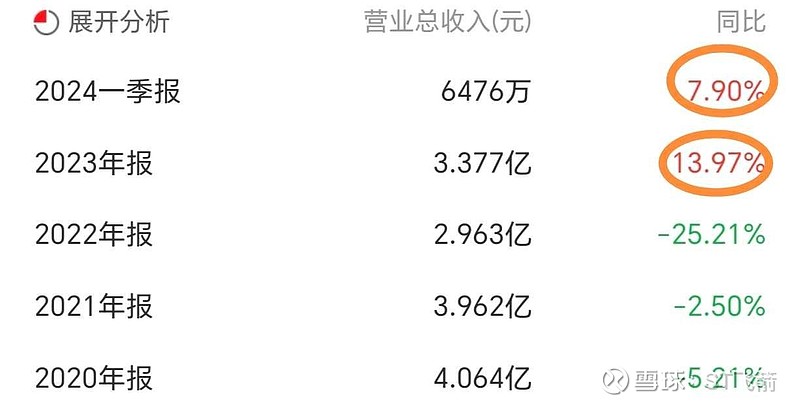

(2)主营和利润存在不达标,触发新规风险。2023年营业收入刚刚过3亿,扣非利润连年亏损,可能触发新规,2024年被实施退市风险警示。

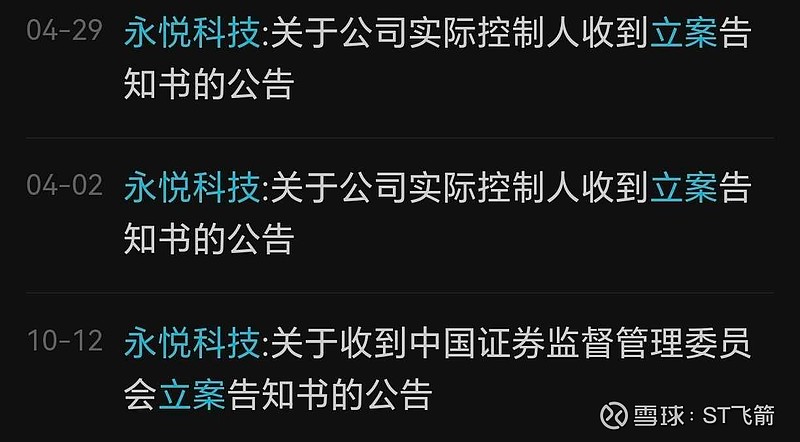

(3)立案

因公司涉嫌信息披露违法违规,永悦科技股份有限公司(以下简称“公司”)于2023年10月11日收到中国证券监督管理委员会(以下简称“中国证监会”)《中国证券监督管理委员会立案告知书》。

(4)资金占用、违规担保。资金占用已经归还,无违规担保。

2,机遇

(1)大股东所资金占用及利息已经全部归还。同时,公司管理层已对《内部控制审计报告》中所述的事项进行了全面梳理,已识别出重大缺陷,并将其体现在公司2023年度内部控制自我评价报告中,公司针对缺陷做出了整改措施。内控问题解决没问题。

(2)2024年4月28日,公司收到中国证监会出具的《行政处罚及市场禁入事先告知书》,未触及重大违法类强制退市情形。立案风险已消除。

(3)主营问题。如前面所说,由于房地产政策全面放开,公司不饱和聚酯树脂业务收入将随之增长,增长从财务数据能明显看出(2023年开始复苏,故主营收入相对2022年有所增长。2024年进一步放开,所以一季度出现继续增长,跟行业趋势保持一致)。不过,也由于不饱和聚酯树脂业务毛利率较低,如果公司没有降本措施,亏损可能会扩大。 无人机业务也由于是国家重点发展领域,需求将逐步释放,因此营业收入也会增长。

(4)有热点题材和妖股基因。由于公司有无人机业务,属于近远期热点行业,房地产业务也处于国家重点支持和复苏状态,公司股价经过一轮暴跌后,跌出了价值。

总结一下就是,2024年主营收入大于3亿不会有问题,亏损有扩大可能,但不会出现净资产,2025年大概率会摘帽。公司股价被ST后经历暴跌,有价值回归需要,由于公司有热点题材和妖股基因,股价将会反弹,有可能会吃大肉。