深度好文|全文6227字 阅读需要6分钟

本文关键词(格雷厄姆、价值投资、估值公式、安全边际、计算价值)

格雷厄姆的成长股估价公式,相信很多人都知道,价值秤将向大家展示如何将此公式套用在中国的市场中,干货文,因原文较长,分多次发送。

=============================

3、为什么把增长率设定为15.02%,而不是5.02%,25.02%?

其实这个公式最大的难处就在于7-10年增长率的设定,以什么为依据来推算成长率,如何判断预测的合理性。

也许会有人认为,我之所以用15.02%这个增长率,肯定是套用了巴菲特的研究成果,1991年,巴菲特在致股东的信里写道:“查理和我一起对盈利作出了设定,以15%作为每年公司实质价值增长的目标”,巴菲特选择企业的标准中就有一条,年均复合增长率在15%以上。

需要说明的是,我并不是想当然地认为,既然巴菲特选择企业的标准是15%,而我研究的桂林三金是一家优秀企业,应该能够达到巴菲特所选企业增长率的最低要求,而为了有所区分,保守估计,也可以达到15.02%。

实际上,我这个数字是用投资原理综合了多个数据,反复推算出来的,虽然得出这个结论,与很多人简单思维的结果一致,让我感到很泄气,但是,这也告诉我们一个规律,好公司的长期增长率,基本上是差不多的。

4、定性分析是定量推算的指路明灯

下面我把推算过程细致说明一下:

研究员在用财务指标计算估值时,经常要碰到将哪个财务指标确定为计算依据的问题,是当季的,还是去年的,是三年平均值,还是未来预测值,该选择哪个,做多少微调,取舍起来非常困难,一个数值的变化,会导致结果迥异。

而格雷厄姆在《聪明的投资者》指出:“只有在得到对企业的定性调查结果的支持的前提下,量化的指标才是有用的。”

这句话就成为了解决这些疑惑与取舍问题的明灯。

与阿西莫夫预测法交相辉映的就是这句话。

这句话告诉我们,在研究时,应先用财务指标衡量企业经营水平,再了解经营状况与市场前景,得出定性调查结果后,在计算估值时,应以定性结论为评判依据,重新审视财务指标,知道哪些“量化指标才是有用的”,可以作为估值的起算依据,哪些是虚假无意义应该不予考虑的。

只有作出定性研究,量化的指标才有意义。

让我们再回过头来看桂林三金的定性研究,通过研究桂林三金的财务数据、经营状况、市场份额及发展前景,我们可以知道,桂林三金可以定性为具有长远发展前景的优秀中药企业,两个拳头产品三金片、西瓜霜都有很高的知名度与竞争力,居于行业之首,且还有多个国家中药保护品种可以进行后续开发;财务上极度安全,基本没有负债,且资产近一半是现金;具有出色的盈利能力,综合毛利率与销售净利率在三十五家中药类上市公司中排名前五名以内。

5、定量数据的具体选择

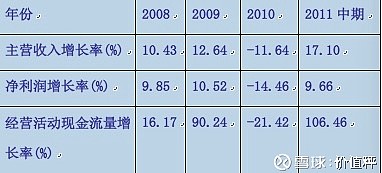

再来看桂林三金的财务报表摘要:

在对主营收入、净利润、经营活动现金流三项增长率进行选择时,我首先排除了现金流的增长率,主要是因为现金流的增长率高得惊人,以此为依据的话,就可能会导致误算,另外,在现金流增长率超过利润与营业收入时,选择较慢的增长率,更加保守,至少不会超过现金流计算的结果,虽然所得结果可能会低于真实成长情况,但少算总比多算要少出错。而从方法的适用性而言,格雷厄姆公式所需要代入的数据主要是盈利(具体原因已在前文提及),而不是现金流。

之所以没有选择净利润增长率,是因为从报表分析,该公司有隐藏利润的重大嫌疑。如预付账款 4365.26万元,比上期数值增加了120.82%,公司对变动原因的解释为:“1、随着公司募集资金项目对应土地的交付使用,公司募集资金项目投入增加,预付了较多的设备款;2、公司预付了较多的货款及广告宣传费。”

但是,在实际会计核算中,对企业购置机器设备、厂房的预付款或预付在建工程款,许多财务人员不知道应该将其列支在“预付账款”还是“在建工程”或“工程物资”科目。他们认为只要是预付的各种款项,均应在“预付账款”科目列支,对“预付账款”科目含义存在误解。《企业会计制度》规定,预付账款科目是核算企业按照购货合同的规定而预先支付给供应单位的款项。该科目属于流动资产类科目,用来核算购入存货时形成的预付款。而上述的采购机器设备、厂房的预付款项或预付在建工程款属于固定资产类核算的对象,应当根据其性质用“工程物资”或“在建工程”科目核算。

而从现金流量表分析,该公司现金流量增长率的增速远大于净利润增长率,且连续几年经营现金流量都大幅超过净利润,销售商品收到现金也大幅超过主营收入,隐藏利润的可能性是很大的。

至于为什么选择主营业务收入,是因为主营业务收入是较真实的一个重要财务指标,虽然主营业务收入也可以造假,但造假收入需要经销商的配合,相对难度较大。

而且该指标比起易于调节的净利润而言,意义更为重大。

主营收入才是公司实现利润的根本。没有主营收入的增长,利润的增长几乎不可能。增加利润,无非是两条途径:一是增收,二是节支;节支毕竟有限,增收却可以通过开拓市场不断提高。钱是靠赚出来的,不是靠省出来的。

6、增长率平均值的计算样本选择

确定了以主营收入的增长率作为成长率研究基础后,接下来就是确定一个增长速度。

如果以公司2011年增长速度22%作为长期成长率的计算依据,显然过于乐观,虽然中国公司的整体增长率较快,但是,史上最牛公司-菲利普·莫里斯公司的年均增长速度也就20%上下,如果桂林三金是一个袖珍公司,尚有高速增长可能,但是,作为已经较大市场份额的细分行业龙头,再以如此的高速增长,十年下来,销售收入得增长7.3倍,如此高的增长速度,除非是迅速地把其他公司的份额都吞掉,不管你信不信,反正我是不信地。

如果以最近三年平均增长率作为计算依据,因为桂林三金2010年增长率出现了下滑,把这三年业绩平均下来,其平均增长率连中国鸡屁股都追不上(小小辛巴注:农民式语言听不懂吧,再次敬告各位书呆子,不能脱离群众,根据相关文件精神,要清理外来文化影响,“GDP增长”等英文概念要限制使用,今后我村统称“鸡的屁”),如果以此数据作为十年增长率来计算,显然过于保守,既拖了我市鸡屁增长速度的后腿,也不符合我们对这种盈利能力强大公司的定性。

所以,理性的态度就是既不过于保守,也不过于乐观,中庸是唯一让我们感到舒服的方式。

很重视财务数据的格雷厄姆都曾经说过:“过去的数据并不能对未来发展提供保证,只是建议罢了;”既然只是建议,我们当然可以根据对桂林三金的定性研究,进行适当取舍。这也是最能展现分析者将投资的科学与艺术相结合的精彩之处。

通过对桂林三金的定性研究,从长期来看,桂林三金是一个有着长期产品需求且竞争力强大、盈利能力强大的优秀公司,一、两年的增长率下降,可以视为异常因素,不作为计算依据。

再细致研究,可以发现,桂林三金2010年业绩下滑的异常表现,是公司加强管理,调控销售渠道所致,且2011年已消除影响,实现了快速增长,因此,2010年的负增长率,我们可以不列入统计范围;

在定性研究中,我们还发现,桂林三金连续三年的低速增长实际上是为将来的高速增长打基础,今后几年,桂林三金将会加快增长速度,对于2011年出现的快速增长势头,不予考虑就显得过于保守了,考虑到公司定的经营目标,大多能够实现,且从半年表现来看,实现的可能性很大,因此,今年的预期增长率22%,我们可以列入统计范围。

当然也有人会指出,2011年预期增长率的计算依据是2010年,没办法与2009年形成延续性,如果一定要计入的话,那么经营目标119,990万元即使完全实现,比起2009年实现的111,082.85万元,实际上也只增长8%,22%的预期增长率显然过于乐观了。

在这个问题上见仁见智,我并不认为这个不同意见有什么不对,当然我也不会放弃自己的分析观点。数据的选择与调整,既要有科学依据,也要有艺术性,而艺术性大多表现为经验主义、直觉力、洞察力,我可以把艺术思维展现出来供人剖析,但正确与否,价值何在,只能等待时间老人去评判。

在这个问题上,我更看重的是增长率,而增长率主要衡量的是能力问题,而增长率所产生的顺延结果累加是统计问题,考虑到我们是以既往增长推算未来增长,无论我们怎么精确,都不可能从后视镜看到未来,因此,对能力的把握才是重中之重,这也是格雷厄姆强调要先定性研究的核心意义所在。

虽然2010年基数较低的情况下,实现增长相对容易,但从实际经营角度考虑,在销售收入下滑的情况下,夺回原有市场份额的难度甚至要大于拓展新市场的难度,因此,对于这种增长性应积极评价。

如果用销售商品收入超过营业收入57.82%,经营现金流量超过净利润75.81%来衡量2011年增长率,其实际增长速度即使对比2009年也远远超过22%。如果说22%的2011年预期增长率,过于乐观,那么,同样也可以认为2008年、2009年增长速度过于悲观,我们之所以,取平均值就是将过于保守和过于乐观这两种态度,进行再平衡,虽然不能做到完全准确,但是,也可以算是一种“模糊的正确”吧。

就连格雷厄姆也说:“对一家企业的状态,只有一半是事实,另一半是人们的观点;”我们永远不可能知道事物的真相,我们只能尽量向真相靠近。

综上所述,把2008、2009、2011年三年增长率平均的话,可以得出十年预期增长率的参考值:(10.43%+12.64%+22%)÷3=15.023%≈15.02%

所以说,我这个15.02%是在定性研究的指引下,经过反复思考、取舍计算出来的,绝不是想当然地随便套用。

也就是以此增长率为基础,我们用格雷厄姆公式算出了桂林三金的静态价值为16.90元,动态价值为21.58元。

二、对估值进行合理的安全边际折扣

在计算出价值以后,应给出合理的安全边际折扣。

格雷厄姆指出安全边际就是价格针对价值大打折扣,从而为投资人提供一定的市场下跌保护,同时,也为投资者获得较大利润提供了可能。但多大的安全边际折扣,他却没有过多提及。

有人认为巴菲特说过,没有超低的价格就没有超额的利润,安全边际就是以40美分的价格买价值1美元的东西。那么折扣打得越大,安全度越高,按照巴菲特所说比值,应该是打四折才足够安全。

这种想法是美好的,但是实行起来却是很困难的。

好公司也要针对价值打折扣,才会有安全边际,但是打得过大就离谱了,上帝也不会给你这种机会,事实上,如果什么生意有这种便宜可赚,上帝肯定自己把这种好生意给垄断了。

根据美国著名评级公司——晨星公司的研究“你的安全边际应该是多大呢?在晨星公司,安全边际对有较强竞争优势的稳定的公司为20%,对没有竞争优势的高风险的公司为60%。平均起来,对大多数公司来说,我们需要一个30-40%的安全边际。”

鉴于,桂林三金作为一只从未被挖掘过的老牌优秀中药公司,业绩又处于从低速增长期向高速增长期发展的起步阶段,显然应该属于打20%折扣的范畴。

那么,保守估计的话,16.90元×0.8=13.52元,在13.52元以下有较大的安全边际;乐观估计的话,21.58元×0.8=17.26元,在17.26元以下有较大的安全边际。

作为理性的投资者,选择13.52元的保守估计是不言而喻的。

三、安全边际算的是安全值而不是在猜底

安全边际不是算底,更不是抄底的学问。

安全边际折扣只是划定了可以买入的上限而已,但并不意味着,股票就在此构筑底部。

事实上,在市场先生的恐慌效应之下,很多安全边际折扣都倾向于跌破,就连异常谨慎的巴菲特,在运用安全边际理论逢低买入的时候,也经常遭受被套50%的命运。

它只是告诉我们一个参考值,在这个参考值以下,哪怕被套,依然有获利的可能,至于再往下还会跌多少,它不提供预测,也不提供交易技巧。

它只强调了一个原则,在安全边际折扣线以下,折扣越大越好,至于你怎么去跟市场先生去砍价,该怎么分批、分阶段买入,那是交易策略与技术层面的问题,任由你根据自己的喜好决定。(由此可见,格雷厄姆思想方法的宏大和广泛适用性,忍不住又想扁一下我那位学长巴菲特,算了,写了这篇长文,我也累了,下回再说)

很多人口口声声在算安全边际,其实他心里是在算底。

这二者在结果上貌似没有区别,但在精神层面上有区别,算安全边际的人因为不知底在何方,很容易理解成价格区间,分段买入,反而容易买到底部平均值。

而算底的,常常会计算特定的时间点与价格点,这种思想作用下,经常因为干一锤子买卖而错过。

所以,格雷厄姆在《聪明的投资者》的开篇之语中强调说:“对于理性投资,精神态度比技巧更重要”说的就是这个重要而容易让人忽略的细微差别。

因此,本文的估值结论,桂林三金安全边际折扣在13.52元以下,大家应该将我的意思理解成,价格上限为13.52元,但我并不保证这就是底部。我只能说,在这个价格附近或者再往下打折扣,有可能形成底部。

至于进一步的推算,我将在小小辛巴的辨股析图13(桂林三金之三)中细说,价值投资的原教旨主义者就不必关注了,我自己都不好意思把该篇文章拿去《证券市场周刊》投稿。

最精彩的往往是最邪门的,也是最经不起历史考验的。

历数我之前写的辨股析图的析图部分,那可是错误频频。但我保证说真实想法,讲实在话。

人不是因为犯错误才可爱,是因为可爱才犯错误,我想,在这个时候,我往往是傻得可爱吧,放着价值投资者的好名声不要,却去讲那些充满想象的投机性语言。

没办法,我就是我。

我并不想被什么价值投资者的头衔束缚住,很多事情一旦挂上了什么标签,就会不由自主地受其影响。

比如说博友昨天问我一个问题:

“w2jj 2011-10-11 16:43:48

被财政部点名了,财政部:桂林三金等上市公司存财务管理问题.

桂林三金药业股份有限公司推迟确认无形资产土地使用权1.12亿元;”

我看了报道后,觉得问题不大,该报道所涉及的其他公司很多,问题也严重得多,大多被处罚,而桂林三金问题小,也没被处罚,之所以被拿来当标题,估计是被搞好与财政部的关系,可能是因为公司觉得问题不值一提,所以财政部去调查时,请客招待得不周到,看来公司董事长小邹同志还得加强社会关系学的研究,不能老走专业型人才之路。

但是,对于这个问题,要我结合财务数据具体回答,就有点难度了,因为我虽然看了很多年的财报,但毕竟不是学财务出身,能看懂一点财务数据,但是这些数据是怎么调整的,我无法做到精确回答。

若我还挂着价值投资者的名头(虽然价值投资者好像都懂财务,其实很多都和我一样是半路出家,并没有多少财务的专业底子),恐怕只能一甩头,对“w2jj”说,你自己去看报表。好在我并不在意那点虚名,所以我还有脸面去向我的好友“岁寒知松柏”请教,岁君是学财务出身,专业功底深厚,且专注于价值投资,目前1300多只港股,绝大部分公司他都看过两遍财报,这些是我所不能及。

当晚,我向他请教,对答情况如下:

小小辛巴说:

请问:今天财政部指出几家公司财务管理不规范,其中:桂林三金药业股份有限公司推迟确认无形资产土地使用权1.12亿元,有什么影响呢,有利是什么,不利是什么,望解答。

2011-10-11 18:11

岁寒知松柏说:

我查看了09、10年一季报、半年报和年报及2011年中报。

首先第一点:财政部的这个通告,说的是2010年的事,不是今年;

第二:这笔1.125亿的土地出让金,已经于2010年1季度记账了,在2010年年报时,大概财政部已经通知了公司,所以它的年报已悄悄调整了期初数,你可以对比10年的年报期初数与10年1季报及中报期数,不一致的。

第三:这笔1.125亿的款,是受让临桂县国土局57.7万平方的土地款,按公司会计制度,应该按50年摊销,每年计入费用225万,三金推迟确认的时间应该不长,就算是一年,也就减少225万元的利润而已,没什么影响的;第四:具体的账目影响主要是把09年预付的3000万定金消掉,同时增加8200万的应付款,转为增加1.12亿的无形资产

总之一条,这个问题对09年和10年的利润影响数极少,对现在和未来完全没有影响,你可以忽略不计。

经岁君以专业语言解释后,一切清清楚楚。

如果我在意价值投资者的虚名,而不向好友请教,虽然不至于像其他投资者一样被那篇言过其实的报道,给吓得望风而逃,但是,会少学不少知识和教益。

我并不想被什么头衔给束缚住,如果一定要给自己下个定义的话,我想我该算是长线交易者,既不是价值投资,也不是价格投机,只是想完成一段有着丰厚利润的长线交易而已。

我本清都山水郎,

天教散慢带疏狂。

诗万首,酒千觞,

且插梅花醉洛阳。

(摘自互联网,原作者不明)

=============================

![[俏皮]](//assets.imedao.com/ugc/images/face/emoji_04_cool.png?v=1 "[俏皮]") 史无前例~~111张直观数据

史无前例~~111张直观数据

[能力圈]更有免费获得价值秤价值500元年度服务的机会~

![[笑]](//assets.imedao.com/ugc/images/face/emoji_01_smile.png?v=1 "[笑]") 价值秤:秤出投资的价值

价值秤:秤出投资的价值

![]() 新用户注册可获赠: 7天免费试用礼包和价值10元秤星新人奖励!

新用户注册可获赠: 7天免费试用礼包和价值10元秤星新人奖励!

![]() QQ官方用户群:547959322

QQ官方用户群:547959322

价值秤网站:www.ijiazhicheng.com