一位宣扬超长期投资的天使投资人龚虹嘉先生,在任中源协和董事长第五个年头,发表了激昂慷慨的致辞!

这段慷慨的致辞,小书童认为来自下面这些数据的喜悦!

$中源协和(SH600645)$ 营业收入从 2017 年的 8.7 亿元到 2021 年的 15.4 亿元;业务从新生儿存储业务一枝独秀占比超过 50%,到如今精准诊断异军突起业务占比超过 60%;研发更是从一个干细胞新药申报到如今干细胞、免疫细胞全面推进!

2021 年全年的新生儿细胞存储数量较 2020 年实现增长 17.17%,成人免疫细胞存储数量较2020 年增长 285.56%,相关的基因检测业务收入较 2020 年增长 16.36%,业务协同效应进一步显现。

一、2021财报分析,指标向好的有:![]()

![]()

1、总资产经过2020年的下滑后,在2021财年继续进入增长模式。2021较2020财年增长3.15%,虽增幅一般,但也说明企业在增长中;

2、资产负债率一如继往的给力,2021年29.81%,企业基本不存在偿债风险。后面会介绍,企业的两头吃能力也不错,无偿占用着上下游的资金免费使用中;

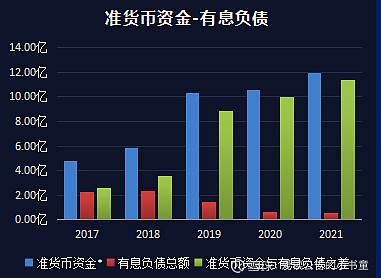

3、关于准货币资金与有息负债,今天小书童例出相关科目。以供有缘同行交流。这个数据也是相当不错,余额为正且2021余额有11亿之多,充分说明企业的现金充裕;

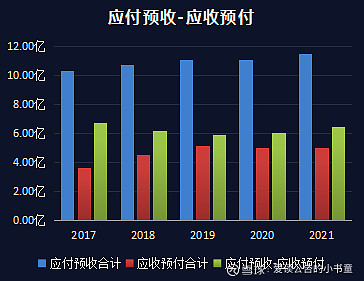

4、这四个科目的相关加减是常说的两头吃,协和的两头吃还是较强的,说明企业的核心竞争力较强;

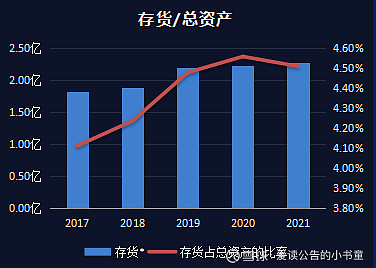

5、这个比值一般在10%以下,说明企业产品畅销,超过20%一般说明企业产品滞销。协和2021年是9.07%,说明中源协和的产品是比较畅销的;

6、 固定资产占比一直是小书童的最爱指标,这个指标40%以下是轻资产,40%以上是重资产,20%以下更是小书童的爱中爱!哈哈! 2021中源协和是14.35%,就爱了吧!

7、存货周转快是好的,周转慢就不给力了,存货毕竟会有损失可能性,然而这个指标在5%以下,还是可以考虑躺平。哈哈!

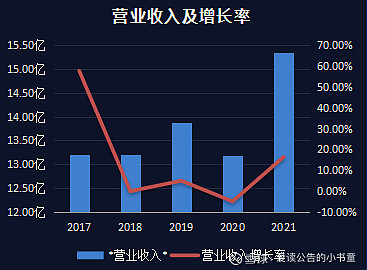

8、 营业收入的增长,基本上是开心1+1,2021中源协和营业收入的增长幅度较大16.41%,单从指标上看,企业的成长速度还是较快的,前景较好。营业收入的质量开篇有两段数据,只能说质量很好!

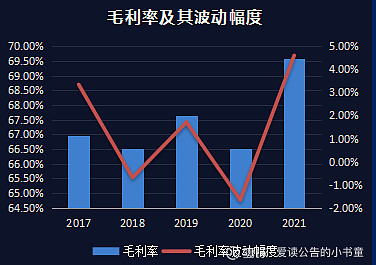

9、 高毛利率在很多时候可有效抵御市场风险,中源协和在60-70%之间,优秀!

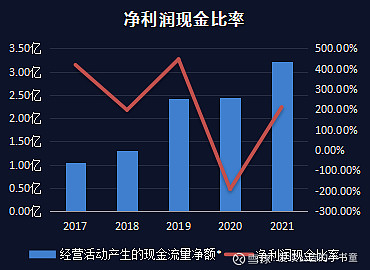

10、净利润现金含量,指标大于110%,肯定是相当优秀的,毕竟企业赚钱了,要拿到现金才好,要是指标数值太低,就说明有白条了。中源协和,这个指标给力!

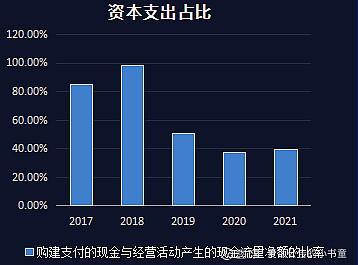

11、资本支出占比在一个相对合理的区间3-60%,说明公司增长潜力较大并且风险相对较小;2021年39.8%,给于好评!

小结:从这11个维度分析,中源协和,倒闭风险极小,产品有市场,较高毛利,现金流不错。结合企业基本面,企业整体未来发展空间较大,且有相应的发展技术和实力相应。

二、$中源协和(SH600645)$ 2021财报分析,指标相对较差的有:![]()

![]()

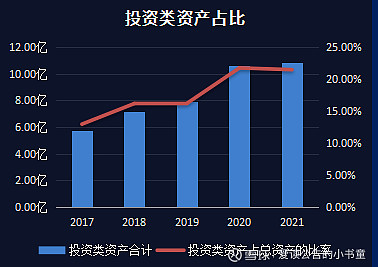

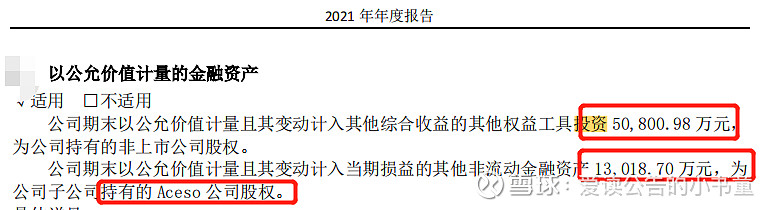

1、 投资类资产占比较大, 除一些投资和企业主业相关外,下面这两项需要重点关注。这个和主业相关性相对要弱;

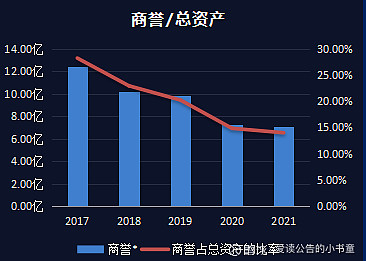

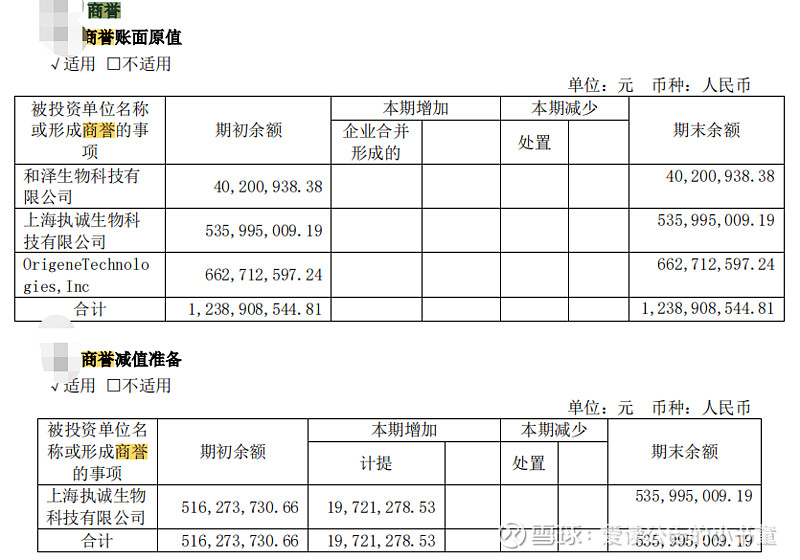

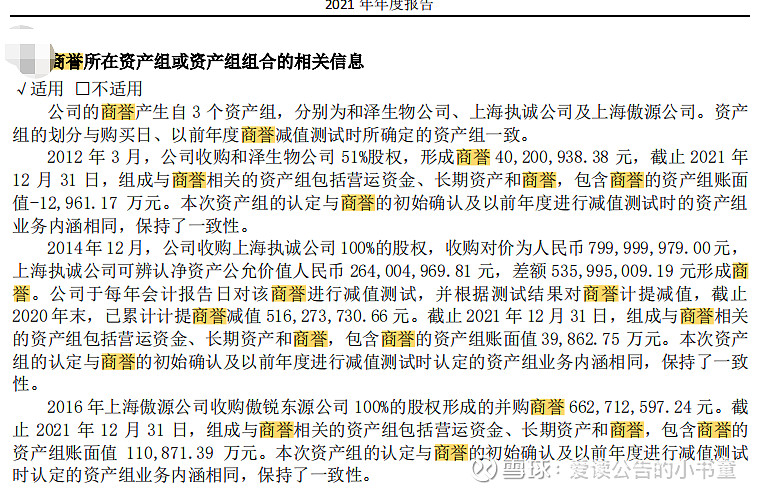

2、 商誉占比虽然在连年下降,但绝对比还是较高。且近几年商誉为企业造成的利润减少甚至亏损非常明显;由于公司商誉对利润影响较大,列出年报中关于商誉的说明,供交流!

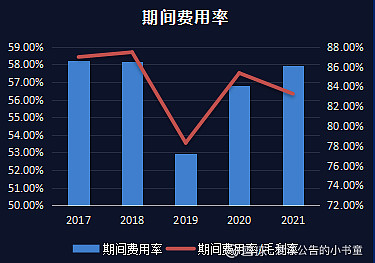

3、中源协和的期间费率相当高,说明企业控制成本的能力较弱。然,研发费用的提高对企业竞争力的贡献会随着时间的推移而正向显现;

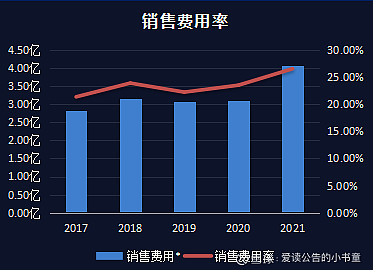

4、公司销售费率在30%以下,虽说企业的销售尚可,但这个指标过高(大于30%就过高了),也说明企业产品销售难度增加;

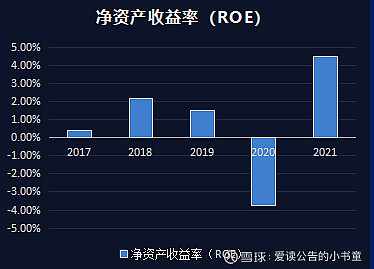

5、ROE这个指标就相当差了,不超过5%。若对企业及所在行业了解不够深的朋友,单从这个指标可以放弃投资了;

6、这个指标来看,企业要不有问题,要不就是太吝啬,或是在发展初期。

小结:从这个6个维度分析,企业当下稳定盈利能力较差,给股东的回报可能还需要较长时间。

三、小书童认为的亮点:

1、细胞药物申报方面,公司正在积极开展一项间充质干细胞临床试验前的药学研究、毒理学研究及动物试验,为申报人体临床试验打下坚实的基础;公司参股公司合源生物公司的 CNCT19 细胞注射液具有自主知识产权,包括复发或难治性急性淋巴细胞白血病(ALL)、复发或难治性非霍奇金淋巴瘤两个适应症的临床研究均已进入Ⅱ期临床;且继 2020 年底获得 CDE“突破性治疗药物”认定后,2022 年初又获得美国 FDA 孤儿药资格认定。

2、精准诊断业务方面,公司积极开展分子、蛋白、抗体产品和技术平台研发工作。具体而言,报告期内公司构建了可诱导 ORF 表达载体质粒、开启 AAV 病毒包装服务。同时,完成了慢病毒滴度 ELISA 检测试剂盒的研发,实现试剂盒抗体对、抗原及其他试剂都是公司自研产品。抗体业务方面,完成了 BRAF V600E、IDH2 R140Q、mIgG1 Fc、mIgG2a Fc、mIgGab Fc、mIgG3 Fc、mIgG2a+2b Fc、DDK rabbit mono、CYP21A2 等新抗体研发。

3、脐带血干细胞存储方面是A 股上市公司拥有造血干细胞库牌照仅有的 2 家之一。公司病理诊断产品的收入实现年均增长超过 25%,高于 IVD 市场的平均增长率。子公司傲锐东源的蛋白质和抗体正越来越频繁地被体外检测公司用于试剂盒的开发和制作。

小书童小结:对于未来有较广阔空间的行业(生物),企业技术转化初期(这时候投入大于回报),中源协和整体值得关注。若对生物行业(细分干细胞、免疫细胞)比较有兴趣的朋友,更可以关注这家企业。一家不足百亿市值的企业,若其中有一款所谓的爆品成功,对投资者的回报都将是数十倍的。当然小书童希望中源协和是不辱使命的那个十倍的他!![]()

![]()

![]()