文章只是用来记录自己历程逻辑。我并不对本文中任何主观意见付任何责任。

我一直对消费医药股情有独钟,可能是个人性格使然。后来慢慢了解到在美股市场,消费医药是三大高收益行业的两个行业。记得早在09年的时候就一直想买入持有一些医药股。然而那时候的生物医药动则七八十倍的PE实在也下不了手。后面14/15陆续投过点复星,赚过些小钱(不记得有没有翻倍估计也差不多)。真正开始看是从18年底的熊市开始。医药经历了熊市的洗礼然后遇到集采。那时候的医药股都很便宜,随便买只要屁股能坐住基本都能赚钱更别说亏钱了。除非遇到长生康得新康美这些造假的。其实这些造假股市场里也是空穴来风基本上都能从新闻里面看出来。个人投资者对于医药股由于没有超额的研究能力,要不就投资全行业,要不还是投资于稍微稳健的个股。遇到有瑕疵的尽量不碰就是了。

写回正题。我买普洛药业是在19年中。当时医药制造行业估值整体还行。由于我也没有超额的研究能力,最好的起点还是估值低的细分行业。当时选股的一个逻辑就是我想要找估值低的(便宜的起码不会亏大),销售费用收入占比低(集采不正是要扭转行业里面这种畸形吗?起码),而研发费用收入占比高(算是leading indicator吧,打分比重不高)。挑了一堆医药100里面个股进行打分,最后选定的有好几个企业。可能是原料药制造跟化工行业一样周期性较强,当时的原料药企估值稍低。而原料药行业销售费用收入占比在更是碾压了其他细分行业。在强有力的手下发展,原料药对集采有着天然的免疫能力。至于研发费用占比,可能便是原料药企的硬伤了。虽说很低,然后还是比不少中药企业要高![]() 。

。

最后打分完选定了普洛药业。买入前我并没有对个股进行DCF估值,就算估了我估的肯定也是不准的![]() 。在这里我并不是说模型估值没有作用,请注意我是在认为整体行业估值不高的情况下进行投资。回想前几天一个研究生老师让我回去看看财管的书不要让我老师伤心,我还是不以为然的(对我考完CPACFAFRM后细节基本都不记得了因为我只是一个会计)。尽信书不如无书,对于一些一上来各种DCF模型我觉得还不如用更简单的相对估值模型。因为对于复杂的有分部的企业,CF首先就很难估准,而对于简单的企业直接用PE好像也还行。

。在这里我并不是说模型估值没有作用,请注意我是在认为整体行业估值不高的情况下进行投资。回想前几天一个研究生老师让我回去看看财管的书不要让我老师伤心,我还是不以为然的(对我考完CPACFAFRM后细节基本都不记得了因为我只是一个会计)。尽信书不如无书,对于一些一上来各种DCF模型我觉得还不如用更简单的相对估值模型。因为对于复杂的有分部的企业,CF首先就很难估准,而对于简单的企业直接用PE好像也还行。

还是写回正题。初次买入占比很低估计2%左右,后面遇到了几个分注买入的机会。分别是20年10月底从前期高点30左右回撤至低于20。遇到这种情况我果断加仓,也是初次买入的金额。这个回撤事后看可能是因为前期涨幅过高需要调整。第二次机会在21年5月从高点31一下崩掉至23。这一次事后看感觉毫无原因,就在两三天内完成。当时我重新看了报表浏览了网上各种消息也得不出为什么突然杀跌的可能原因。我倾向于加仓两倍初始买入金额,当时在23-24间可以轻松买入,然而被合伙人否定了。因为他倾向于有我们没有认识到的内幕消息。

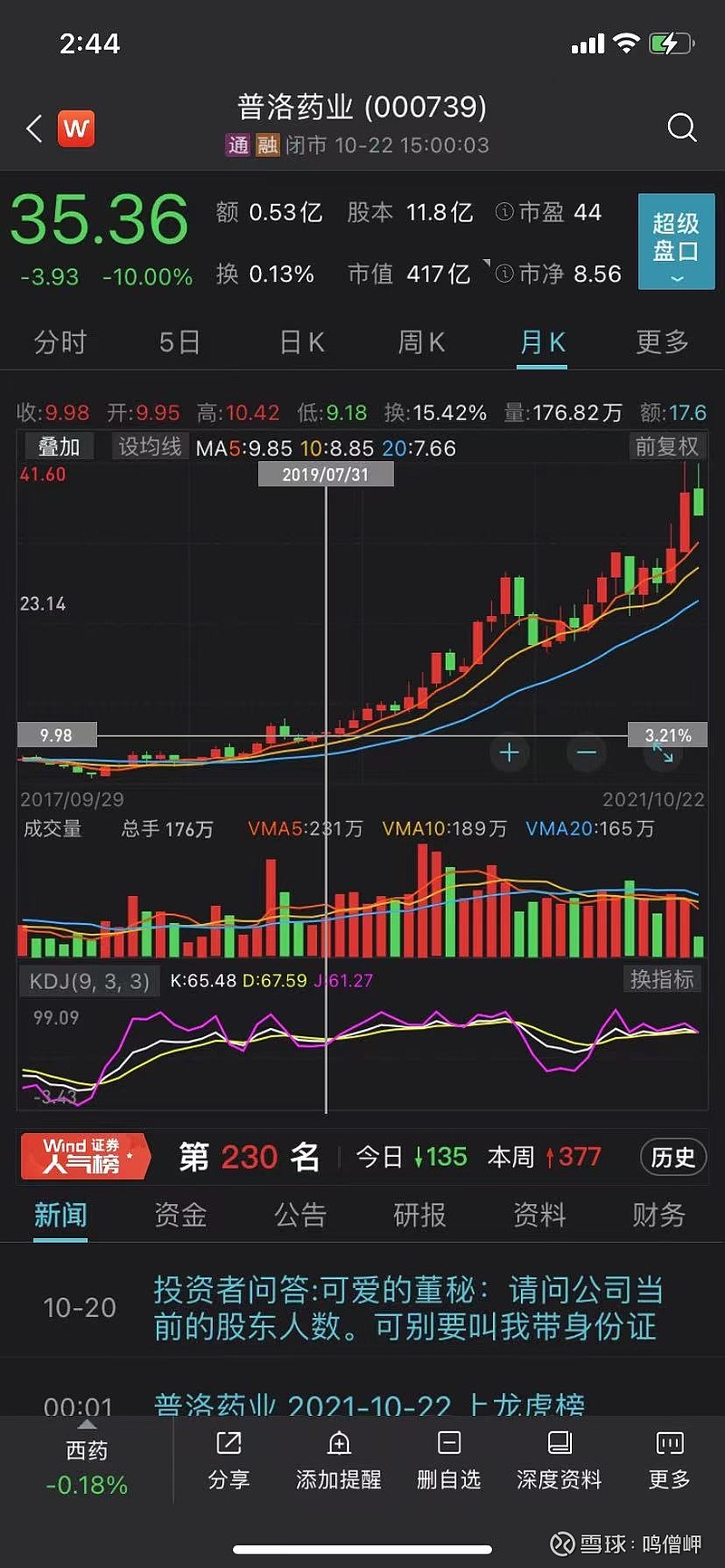

写到这里先休息一下,大家有兴趣看(下)关于普洛未来展望的多多评论点赞。最后附上晒图。