一、主要产品评估(续)

(三)外周静脉介入——腔静脉滤器、机械血栓切除导管治疗深静脉血栓(DVT)

1、器械应用

【疾病概述】

(1)深静脉血栓形成(Deep Venous Thrombosis,DVT)是血液在深静脉内不正常凝结,阻塞静脉腔,导致的静脉回流障碍性疾病,急性期可并发肺栓塞,后期则为血栓后综合征。深静脉血栓形成可发于身体各部位,常见的是下肢,约占90%;上肢较少见,约占4%。下肢深静脉血栓脱落,随着血液循环堵塞肺动脉,使得肺动脉氧气和二氧化碳交换不能完成,根据肺栓塞的范围和程度不同,会出现胸闷气短、憋气、咳血、胸痛、呼吸费力等症状,严重者突然晕厥,甚至猝死,严重影响患者的生命安全和生活质量。

(2)静脉血栓栓塞症(VTE)包括深静脉血栓形成(DVT)和肺动脉栓塞(PE),是同种疾病在不同阶段的表现形式。根据DVT的临床症状和发病时间分为急性期(发病时间≤14 d)、亚急性期(发病时间15~30 d)、慢性期(发病时间﹥30 d)。根据DVT发生的部位分为近段和远段,血栓累及髂静脉、股静脉和/或腘静脉,无论有无累及小腿深静脉,均称之为近段DVT,进一步可以分为髂股静脉DVT和股腘静脉DVT。血栓局限于小腿深静脉者称为远段DVT。

【治疗现状】

(1)目前,针对深静脉血栓主要有以下4种介入疗法:(1)导管溶栓术(CDT):在成像技术的指导下,通过导管将溶栓药物间歇脉冲注射或持续滴注到血栓内,以达到溶栓目的;(2)经皮机械血栓去除术(PMT):将颅内取栓器转移到DVT部位并通过不同的机械手段(包括挤压、旋转切割或抽吸)去除血块,可缩短手术时间和住院时间;(3)经皮腔内血管成形术(PTA)结合支架植入术:PTA利用球囊扩张狭窄/闭塞的血管,从而恢复原来的管腔形状。支架植入术是将支架放置在狭窄/闭塞部位,然后释放并扩张到设定口径,长时间支撑血管壁,保持血管通畅;(4)下腔静脉滤器(IVCF):插入大静脉(如腔静脉)滤器,捕获大块血栓碎片,防止其通过腔静脉流向心脏和肺部,能有效降低死亡风险,更适合急性深静脉血栓。

(2)目前的循证医学证据显示,PMT与CDT临床效果相当,而在血栓清除效率上PMT明显优于CDT;在有溶栓禁忌证和需要快速开通血运的特定条件下,PMT优于CDT;PMT可降低PTS的发生率及严重程度;此外PMT产生的出血等并发症发生率与CDT相比差异无统计学意义。<2021|下肢深静脉血栓机械性血栓清除术循证医学证据及展望>

【指南】

(1)下肢深静脉血栓形成介入治疗规范的专家共识(第2版)

CDT适应证:(1)中央型或混合型急性期DVT。(2)中央型或混合型亚急性期DVT。(3)髂股静脉DVT慢性期或后遗症期急性发作;PMT适应证:(1)急性期DVT。(2)亚急性期髂股静脉血栓。(3)合并有溶栓禁忌证的急性期DVT,如外科手术、产后1个月内及高龄患者。(4)重症DVT。

(2)急性下肢深静脉血栓形成腔内治疗专家共识(2023)

PMT是累及髂股静脉急性DVT的首选治疗方案,尤其适用于症状严重、血栓负荷量大和CDT有相对禁忌证的患者(证据等级:A;推荐强度:Ⅱa);对存在髂/股总静脉狭窄、闭塞的DVT患者,在血栓清除充分、流入道/流出道良好的前提下,推荐一期行髂/股总静脉PTA和支架植入术(证据等级:C;推荐强度:Ⅱb);术后规范抗凝治疗至少持续6个月,辅以静脉活性药物、弹力压迫治疗(证据等级:C;推荐强度:Ⅰ)。

(3)下腔静脉滤器置入术及取出术规范的专家共识(第2版)

(一)绝对适应证:1.已经发生有症状的PE或下腔静脉及髂、股、腘静脉急性血栓形成的患者有下述情况之一者:(1)存在抗凝治疗禁忌证者;(2)抗凝治疗过程中发生出血等并发症;(3)充分的抗凝治疗后仍复发PE和各种原因不能达到充分抗凝者。

2.有症状的PE,同时存在急性下肢DVT者。3.髂、股静脉或下腔静脉内有游离漂浮血栓或大量急性血栓。4.诊断为易栓症且反复发生PE者。5.急性下肢DVT,欲行经导管接触性溶栓治疗(CDT)和经皮机械性血栓清除术(PMT)者。(二)相对适应证。主要为预防性滤器置入,选择须谨慎。

【趋势】

(1)IVCF问世后使用量一度激增,1979年,美国置入滤器数约为2000枚。到2010年,这一数据达到129,616枚。但2010年成了美国滤器使用的一个转折点。今年3月,《血管腔内治疗》和《JAMA·内科学》两份期刊相继发表文章称,自2010年之后,美国IVCF使用出现“由盛转衰”趋势,每年新置入数持续下降,到2019年减至58,465枚,下降了55%。其中2014-2019年减速更快。美国社会科学网站UnDark评述称,高质量有效证据不足、不良事件高发,尤其是2010、2014年FDA接连发布安全警告,是这一转变的主要原因。<美国置入量下降超一半的防血栓滤器,中国还在滥用>

(2)未来滤器的发展趋势是“点接触、可转换、可吸收”,目前一些相关产品已进入动物实验及临床试验阶段,期待更加安全、有效的新型IVCF问世。

2、竞争格局

【集采】

(1)腔静脉滤器。2021年鲁晋冀豫联盟集采。腔静脉滤器分组规则以产品回收期作为标准,回收期大于30天的产品进入A组,回收期小于30天的产品进入B组。

【综述】

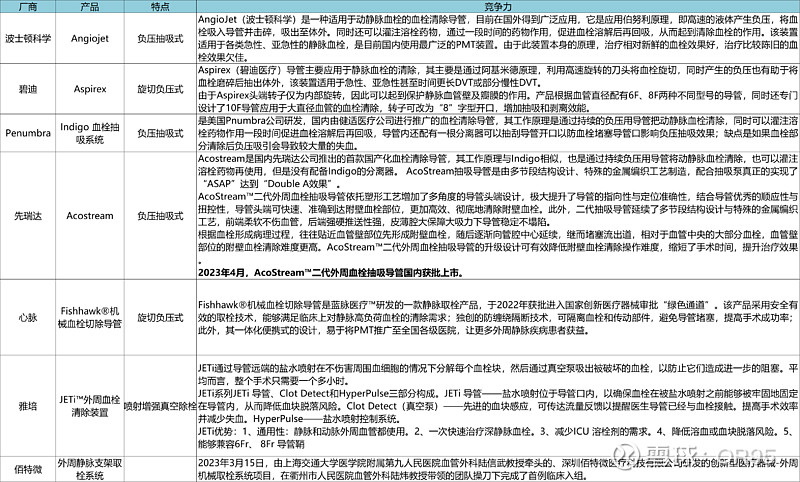

腔静脉滤器。目前腔静脉滤器竞争者众多(外资有巴德、库克、爱琅、贝朗,国内有科塞尔、先健、归创通桥、科奕顿等等)且应用时间较久,没有差异化竞争力情况下,心脉很难取得优势。

机械血栓切除导管。总体竞争格局较好。

3、市场空间

【流行病学】

(1)目前缺乏静脉血栓栓塞(VTE)监测系统,但据估计,在欧洲和美国,每1000人里每年有1至2人受VTE影响。在亚洲,VTE的发生率被认为低于欧洲和美国。例如,韩国的VTE发病率估计为每1,000人年0.2例。有关VTE发病率的最可靠数据来自美国和欧洲。美国心脏协会2021年的一份报告估计,美国每年大约发生1,220,000例VTE病例。这一基于之前未发表的全国住院患者样本数据的估算,显示2016年约有370,000例肺栓塞病例和约857,000例DVT病例,并假设其中30%的DVT在门诊治疗。一项模型研究估计,欧洲六个国家(总人口3.104亿)的VTE年发病率为296,000例肺栓塞和约466,000例DVT。<2022|静脉血栓栓塞症的流行病学和预防>

(2)美国CDC数据显示,该国每年新发深静脉血栓或肺栓塞数约达90万例,年死亡数约为6-10万人。

(3)美国平均每年有54.8万例VTE住院患者,欧洲人群VTE年发病率估计在104~183/10万。亚洲国家VTE的发生率与欧美相近。近年来,我国VTE诊断例数迅速增加,较20年前有10~30倍的增长,住院患者中PE的比例从1997年的0.26‰上升到2008年的1.45‰。

(4)一项中国21个省份的53个医疗中心参与的研究显示,2010-2019年这些中心诊断和治疗了171310例静脉血栓栓塞患者,其中49%(n=83969)为住院患者。住院患者中15%双侧下肢深静脉血栓形成(DVT),27%右下肢深静脉血栓,58%左下肢深静脉血栓。46.5%(n = 39046)的住院患者接受了溶栓治疗。导管溶栓(CDT)是最常见的治疗方法(85.0%,n = 33189/39046)。在接受溶栓治疗的患者中,37.5%的患者(n=14646例)有髂股深静脉血栓,其余24400例(62.5%)患者有孤立性股腘静脉受累。远端深静脉血栓栓塞患者均未接受溶栓治疗。在溶栓治疗后,对50%以上髂静脉压迫的患者进行血管内干预,包括血管成形术伴或不伴支架植入。40,478例腔静脉滤器(IVCFs)(76%可回收)在住院患者中被植入。10年间,静脉血栓栓塞的诊断率和住院率均呈上升趋势,分别增加3.8倍和4.8倍。2019年,住院病人1.5万例。<中国近10年VTE诊治及下腔静脉滤器应用状况>

(5)根据沙利文数据,2019年,国内深静脉血栓发病数为150万例,预计2030年将增至330万例。

【现状】

(1)VTE防治手术量(滤器置入术、静脉血栓清除等)20万台<2024归创通桥>。

(2)2022年我国腔静脉滤器植入手术量已达16.3万台,同比增长21.2%。

(3)国金证券2022年2月报告称,相关置入术从2015年的4.10万台,增长到2019年的8.57万台。

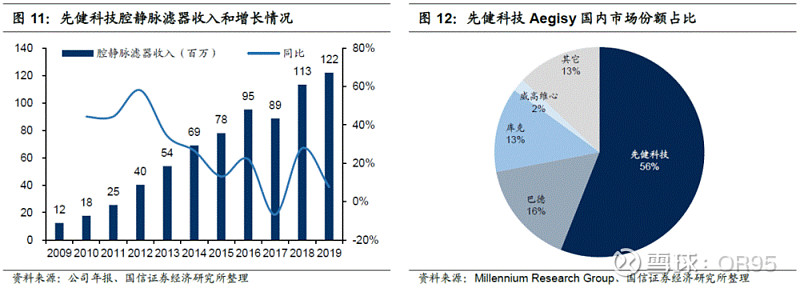

(4)国信证券一个报告中称,中国每年腔静脉滤器植入量在6万个左右,先健科技Aegisy腔静脉滤器产品在国内市场占据首位,产品市场占比为56%,远高于第二名巴德。

【市场规模】

假设成熟期每年国内深静脉血栓发病数为200万例,其中住院病例40%为80万例,假设住院病例中30%接受腔静脉滤器植入,则年手术量在24万台以上,腔静脉滤器出厂价0.5万元,市场空间12亿元以上。假设心脉市占率5%,营收规模0.6亿元以上。住院病例中20%接收经皮机械血栓去除术,则年手术量在16万台以上,机械血栓切除导管出厂价1万元,市场空间16亿元以上,假设心脉市占率10%,营收规模1.6亿元以上。

(1)价格。2021年鲁晋冀豫四省联盟4类血管介入类医用耗材集中带量采购,血管介入治疗类腔静脉滤器平均价格从2.3万元下降至9000元左右,降幅约58%。

(三)外周静脉介入——髂静脉支架治疗髂静脉受压综合征(IVCS)

1、器械应用

【疾病概述】

髂静脉压迫综合征(IVCS),也称为Cockett综合征或者May-Thurner综合征,是一种近年来关注度较高的外周静脉疾病,因髂静脉受动脉或其他腔外结构压迫或存在静脉腔内异常粘连结构所引起的下肢静脉和(或)盆腔静脉回流障碍性疾病。IVCS患病率为14%~32%,左下肢DVT病人中存在左髂静脉压迫的比例为22%~76%,男女发病率约为2:1,左右侧发病比例约为4.7:1。IVCS病人早期多无明显症状或症状轻微,随着动脉搏动和腰骶椎长时间挤压刺激,髂静脉内膜出现损伤,包括弹性蛋白、胶原蛋白减少及内膜纤维化,从而造成静脉腔内粘连、内膜增生以及“棘状物”形成,进而加重远端血液回流障碍。根据临床表现的不同,IVCS可分为无症状型、慢性静脉功能不全型和急性髂股静脉血栓型3种类型。前两种类型被统称为非血栓型髂静脉压迫综合征(NIVCS),后一种被称为血栓型髂静脉压迫综合征(TIVCS)。目前研究已证实髂静脉压迫是下肢静脉疾病的重要发病原因,对髂静脉狭窄的积极治疗可以缓解下肢慢性静脉功能不全症状和预防下肢深静脉血栓形成(DVT)。

【治疗现状】

(1)目前IVCS主要的治疗方法包括保守治疗和手术治疗。不同中心对治疗方法的选择、疗效评估和术后管理等还存在差异。IVCS的保守治疗主要是针对盆腔和下肢症状的治疗,对髂静脉病变本身没有太多作用。IVCS开放手术效果有限,现已基本被介入手术所取代。介入手术以球囊扩张和支架植入为主要方式。由于髂静脉持续受压,球囊扩张后血管内的“棘状物”不会消失,单纯的球囊扩张不能实现有效再通。因此,球囊扩张后往往需要行支架植入,以避免静脉回缩塌陷。支架植入术后可以有效减轻髂静脉的狭窄,恢复深静脉的通畅,从而减轻肢体症状和减少深静脉血栓形成的风险。髂静脉支架需要较高的径向支撑力以及良好的定位性和柔顺性。在髂静脉专用支架面世前,临床上使用较多的是Wallstent和Smart control等支架。<2024|髂静脉压迫综合征的诊断与治疗>

(2)IVCS是一个慢性进展性的病理生理过程,腔内“棘状物”和盆腔侧支开放是长期机械压迫改变的结果。由于髂静脉近端梗阻,机体会在盆腔形成广泛的侧支引流,从而绕过狭窄或闭塞的静脉节段,因此,IVCS的临床症状严重程度与髂静脉狭窄严重程度并不完全呈正相关,所以单一的影像学上髂静脉狭窄并不能准确地代表IVCS的治疗指征。目前倾向的手术治疗指征为髂静脉狭窄>50%伴盆腔侧支循环开放,且患肢CEAP分级C3及以上或继发同侧肢体急性血栓形成。<2024|髂静脉压迫综合征的诊断与治疗>

【指南】

(1)介入手术适应证:明显下肢慢性静脉功能不全,症状分级为C3及以上(单纯静脉曲张合并髂静脉压迫不建议积极处理);术前影像学检查提示存在较明显的髂静脉受压,术中造影证实髂静脉受压程度 50% 以上伴侧支建立;术前影像学检查提示下肢静脉(主要股腘段)血流通畅。<常见静脉疾病诊治规范(2022年版)>

(2)7.对于髂静脉支架置入,建议使用柔韧性好和高径向强度的自膨式裸支架;然而,最佳支架尚不确定(证据水平C,建议强度适中)。8.当进行髂静脉支架放置时,应选择合适的支架尺寸,以确保静脉支架的长期通畅、无慢性疼痛和无支架移位(证据等级C,强烈推荐)。<2023介入放射学会>

(3)4.对于无严重症状的髂静脉流出道梗阻患者,不建议进行介入治疗或手术干预(III级,C级)。无症状的C1-C3患者及有症状的C1、C2期患者不推荐植入支架。C3期以上的患者,支架植入效果较好。<2022 欧洲血管外科学会>

【器械设计】

由于静脉与动脉生理环境和病变原因不同,静脉支架设计时需要考虑以下问题:(1)静脉血管支架需要的口径更大。髂静脉支架尺寸偏大,直径为12~18 mm,所以针对它的支架口径也应在此范围。(2)髂静脉腔内容易发生粘连。髂静脉管腔直径的恢复与动脉血管不同,确保支架置入后能稳定维持管腔面积,是支架置入术的关键。(3)髂静脉承受单向外源性压力持续作用。支架术后,腰椎和动脉对病变位置的压迫并没有解除,这种压力和血管支架的共同作用,可能会加大对宿主血管壁的损伤。该处受压是单向压迫,不同于支架作用病变动脉时的周向压力。因此,髂静脉支架需要具备较好的单向抗压性能,能够在脊柱、动脉及粘连的压迫下维持足够大的管腔面积。(4)髂静脉走行曲折,弯曲程度较大。这要求髂静脉支架具有良好的柔顺性和抗折性,防止支架断裂等不良事件的发生。(5)髂静脉病变位置治疗需要更精准。病变位于髂—腔静脉交汇处时,由于静脉造影技术的局限,无法精确定位。即使能准确定位汇合位置,支架在置入时,或者在外源性压力的作用下,实际位置与预期位置也难免发生偏差。因此,静脉支架需要具有定位元件,便于提高支架置入的准确性。<2022|髂静脉受压综合征与支架置入治疗的研究综述>

【趋势】

未来的支架将会向精准释放和静脉专用支架方向发展。

2、竞争格局

【竞品总览】

【综述】

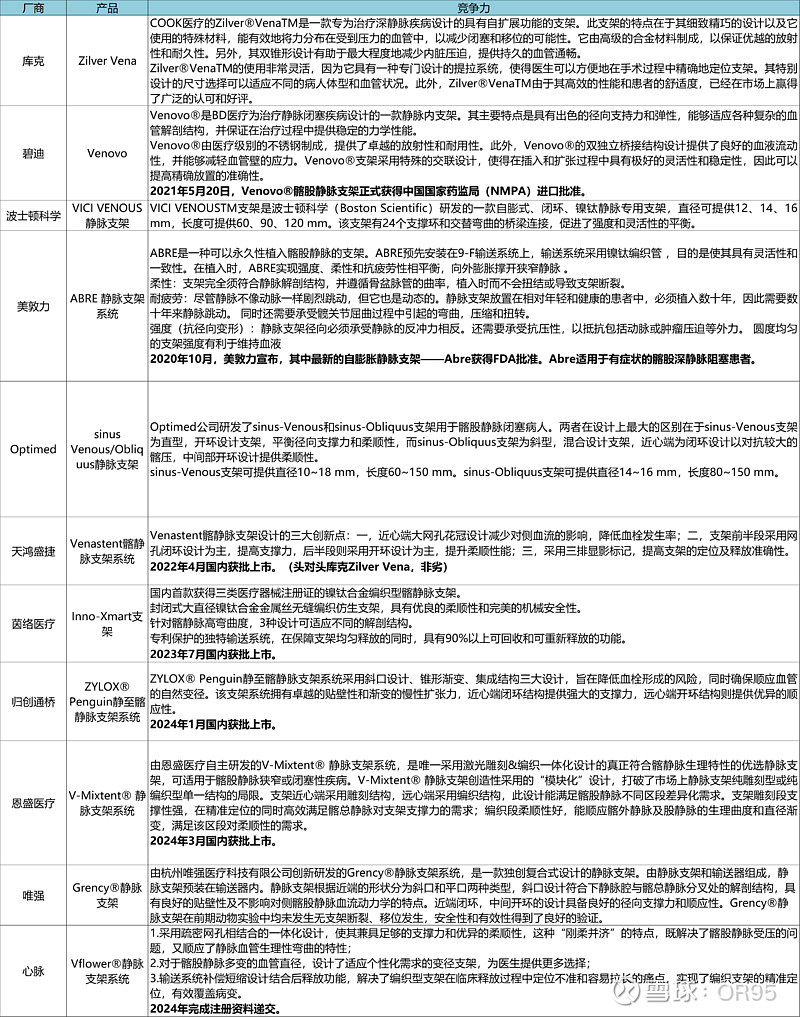

髂静脉支架竞争激烈,心脉进度居后。天鸿盛捷Venastent髂静脉支架系统,头对头库克Zilver Vena,效果非劣,临床证据充分。其他产品基本均为单组目标值的临床试验。

3、市场空间

【流行病学】

根据沙利文数据,2019年,髂静脉受压综合征发病数为70万例,预计2030年将增至200万例。同时预计髂静脉支架介入手术数量2019年至2030年的年复合增长率接近50%。全球范围内静脉支架的市场规模将从2017年的8.3亿美元发展至2025年的17.3亿美元,七年复合增长率达到9.7%。其中,髂静脉支架市场规模6.1亿美元,占据静脉支架市场的73.9%,而中国年复合增长率将达到28.4%。

ILVC的真实患病率尚不清楚,因为大多数患者无症状。在Kibbe及其同事对50名患者的回顾性研究中,通过计算机断层扫描评估的无症状人群中ILVC的患病率为24%。作者认为存在ILVC是一种正常的解剖变异。但在ILVC较严重时可出现症状。据估计,2-5%的静脉疾病患者患此病。此外,ILVC可出现在18-49%的DVT病例中,左侧ILVC的发生率是右侧的3-8倍。<髂静脉受压:流行病学、诊断与治疗>

【现状】

(1)2023年髂静脉压迫综合症手术量5-6万台<2024归创通桥>

(2)外周静脉支架可以用于治疗髂静脉压迫综合征或髂静脉狭窄等闭塞性疾病。相关数据显示,2016年至2019年,国内髂静脉支架介入手术量从293台增至2207台。

【市场规模】

假设成熟期年介入手术量5万台以上,支架出厂价1.5万,预计市场规模在7亿元以上。假设心脉市占率10%,营收规模0.7亿元以上。

(四)肿瘤介入——TIPS支架治疗肝硬化门静脉高压

1、器械应用

【疾病概述】

TIPS术是临床上治疗肝硬化门静脉高压的有效手段之一,主要是利用分流的原理,通过植入专用的TIPS支架在肝静脉与门静脉之间的肝实质内建立分流道,从而降低门脉压力,减少或消除由于门脉高压所致的食道静脉曲张破裂出血、腹水等症状,可作为肝硬化失代偿期患者等待肝移植期间的桥接治疗。

【治疗现状】

(1)TIPS是现今介入手术中难度最高、风险最大的手术之一,其操作繁杂,国外指南中多达20余个步骤,极富挑战性。

(2)TIPS的初始临床适应症是静脉曲张出血的管理,其治疗终点是将门体梯度压力降低至小于12 mm Hg,研究人员发现有静脉曲张出血和腹水的患者在TIPS后,腹水逐渐消退。逐渐地,静脉曲张出血的药物和内窥镜管理得到改善,TIPS治疗腹水的有效性得到发展;美国大多数医院目前TIPS的适应症是腹水,所有TIPS中有80-90%是择期进行的。大约70%的患者在TIPS治疗后腹水消退。

(3)TIPS自从首次用于人类以来,存在两个主要问题:分流道通畅性和肝性脑病。随着e-PTFE覆膜支架的出现,12个月和24个月的通畅率分别接近80%至90%和70%至80%。这极大地提高了使用裸金属支架在6到12个月时TIPS的历史通畅率30%到70%;然而,肝性脑病的问题仍然存在。TIPS后的肝性脑病现在是影响患者发病率的最重要的结果。由于肝功能改变和门体分流,TIPS会增加肝性脑病的风险。TIPS后,患者的肝性脑病发生率为30%至40%。理论上,随着患者生存率的提高,单次肝性脑病发作的风险将随之增加。此外,患者存活的时间越长,肝硬化和肝病恶化的可能性就越大,这也会增加肝性脑病的风险。<2024星火介入医学声>

【指南】

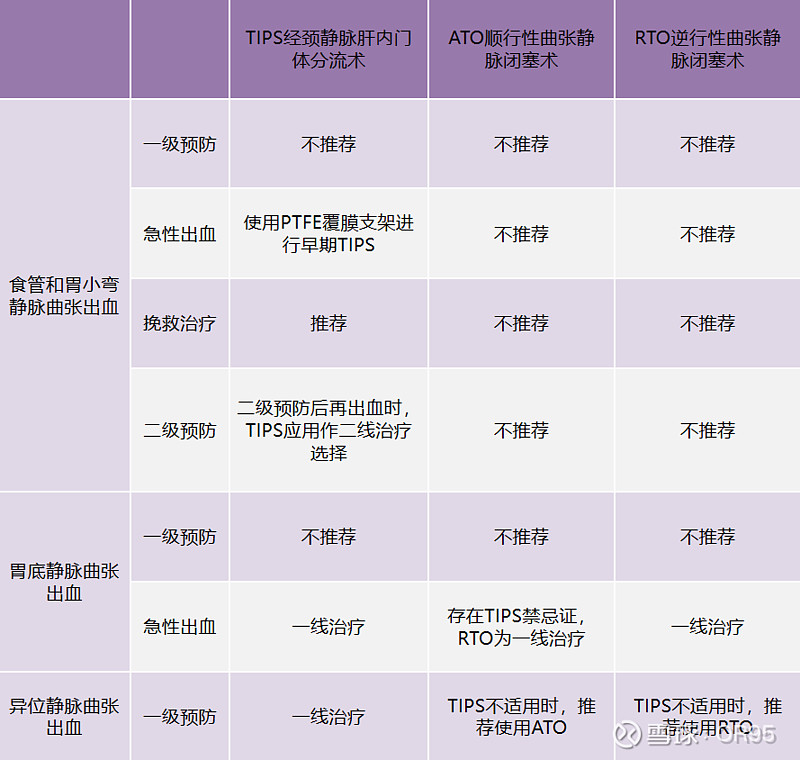

(1)2023AASLD指南对于TIPS、ATO和RTO临床应用时机推荐一览:

(2)2023肝硬化门静脉高压食管胃静脉曲张出血的防治指南:

【趋势】

(1)由于肝性脑病是TIPS后最重要的不良后果,作者认为未来的TIPS改良应侧重于减少肝性脑病。由于肝性脑病的发病率可能因饮食变化、患者整体健康状况和患者服药依从性而异,因此TIPS理想的改良方式是使用可控直径TIPS支架,它可以控制改变门体分流的程度,以适应不同的情况。例如,如果发生肝性脑病,可控TIPS支架可以暂时变窄以减少门体分流。相反,在静脉曲张出血的情况下可能需要增加门体分流的程度。另一种即将出现但尚未适用于医学/生物医学工程的技术是电磁门控。这项技术可能是使介入医生能够实现可控制直径TIPS的进步。<2024星火介入医学声>

(2)对于急性期出血期高危的病人,优先要做TIPS。讨论环节提及如何实现TIPS在一级预防中的作用,以及其他扩大适应症的可能。TIPS最大的优点是迅速,而且可以同步治疗腹水和门静脉血栓,腹水和门静脉血栓一定是以后可以扩大适应症的蓝海。<2023 赵剑波>

二、竞争格局

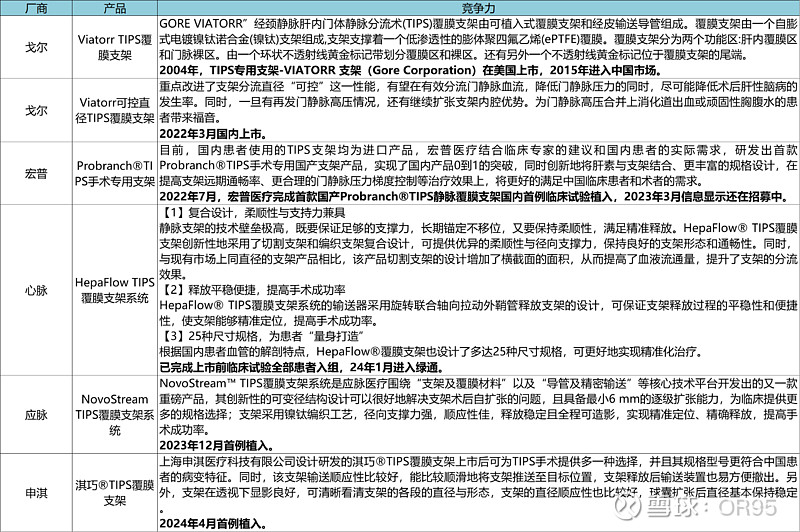

目前,国内获批上市的TIPS专用支架仅进口的戈尔Viatorr TIPS覆膜支架、Viatorr可控直径TIPS覆膜支架。国内已有多家企业进行研发,均对标Viatorr TIPS覆膜支架,可控直径TIPS覆膜支架未见相关国内企业进入临床。心脉在进度上领先优势较大,同时几个竞争对手相对较弱,预计心脉凭借先发和渠道优势,有望占据国内第一梯队。

三、市场空间

【流行病学】

(1)据估计我国肝病患者超过4亿例,其中约700万例患有肝硬化。

(2)一项采样50家医院3年数据的研究显示,11 861例首次住院诊断为肝硬化的患者,代偿期患者5 093例(42.94%),失代偿期患者6 768例(57.06%)。手术治疗方面,1 139例(9.60%)患者接受了内镜治疗,718例(6.05%)接受了外科治疗,456例(3.84%)接受了介入治疗。

(3)一项采样11家代表性的大城市三级医院的研究显示,整体肝病的住院人数显著增加(从2009年的24375例增加到2017年的62711例),肝纤维化和肝硬化约占17%。

【现状】

(1)本次调研纳入了我国545家开展TIPS治疗门静脉高压的医院,通过在线问卷调研,获得了关于我国目前TIPS治疗的大样本数据。调研数据提示,我国已有545家医院开展TIPS手术治疗门静脉高压症,单年手术总量从2012年的2663例稳步快速上升到2021年的13527例。其中,94.1%的医院会对TIPS术后进行随访,42.6%的医院认为控制急性出血是TIPS最主要的适应症,48.1%的医院会开展Early/优先TIPS,53.0%的医院会选择开展门静脉海绵状变性TIPS手术。在侧支循环的处理上,81.0%的医院会选择常规栓塞侧支循环静脉,97.0%和72.0%的医院会选择弹簧圈和生物胶作为分流道的栓塞材料。78.5%的医院会开展术中的门静脉压力梯度测试,57.1%的医院会选择专用支架,55.4%的医院术后常规抗凝时间为3-6个月,92.7%的医院接受使用国产器械进行TIPS手术。<2023 中国门静脉高压症TIPS治疗现状调查研究数据>

【市场规模】

预计随着适用症扩张、掌握术式的医生数量增加等因素推动,TIPS手术年手术量还会呈现快速增长趋势。假设稳定期肝病年住院人数超500万,肝硬化占比10%超50万人,TIPS介入手术适用比例10%,年手术量超5万台,支架出厂价2万元,中期市场规模可能在10亿以上。假设心脉市占率15%,营收规模1.5亿元以上。

(四)肿瘤介入——栓塞微球治疗肝癌

1、器械应用

【概述】

(1)总览。TACE是目前国内外指南强烈推荐的不可切除中期肝癌的首选治疗方法,利用肝癌90%以上的血供来自肝动脉的特点,通过经肝动脉-肿瘤供血动脉支将带有化疗药物(顺铂、氟尿嘧啶、表柔比星等)的碘化油乳剂或载药微球、补充栓塞剂(明胶海绵颗粒、空白微球、聚乙烯醇颗粒)等注入肿瘤组织内使肝癌组织坏死,不仅可使肿瘤降期转化为可手术切除,而且可使患者获得更长的生存期。

(2)特点。肝癌TACE治疗是异质性很高的治疗方式,主要表现在以下3个方面:①TACE治疗的肝癌目标人群异质性强——CNLC Ⅰa~Ⅲb期肝癌均可采用;②从事TACE治疗的医师人群异质性强——多个学科参与,包括介入科、肿瘤内科、肝外科、中医科、消化科等医师;③TACE手术本身异质性强——化疗药物、栓塞剂各异,导致其临床实际疗效差异较大。

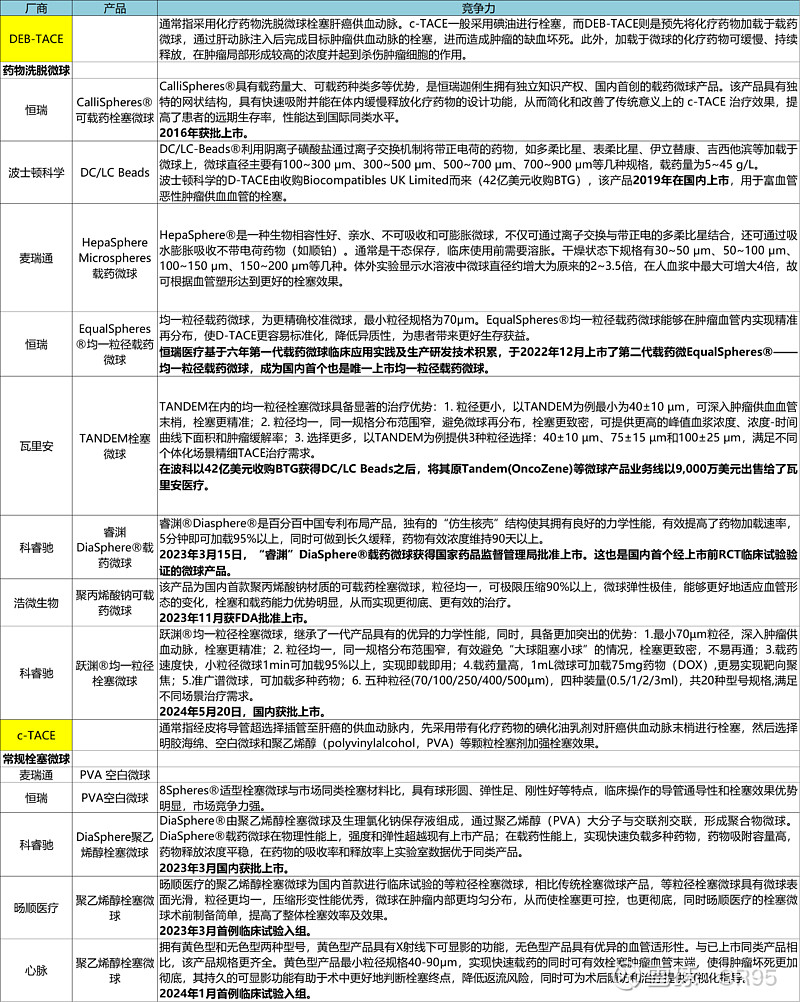

(3)类别。根据栓塞剂的不同,TACE可分为一是常规 TACE(cTACE):采用碘化油化疗药物乳剂为主,辅以颗粒型栓塞剂栓塞的治疗方案,颗粒型栓塞剂包括:明胶海绵颗粒、空白微球、聚乙烯醇颗粒等;二是药物洗脱微球 TACE(DEB-TACE):以药物洗脱微球栓塞为主的治疗方案,微球可栓塞肿瘤供血动脉使肿瘤坏死,同时又可作为化疗药物载体,使化疗药物在肿瘤局部缓慢、持续释放,维持肿瘤局部较高的血药浓度,进一步杀伤肿瘤细胞。

【临床共识】

(1)适用症

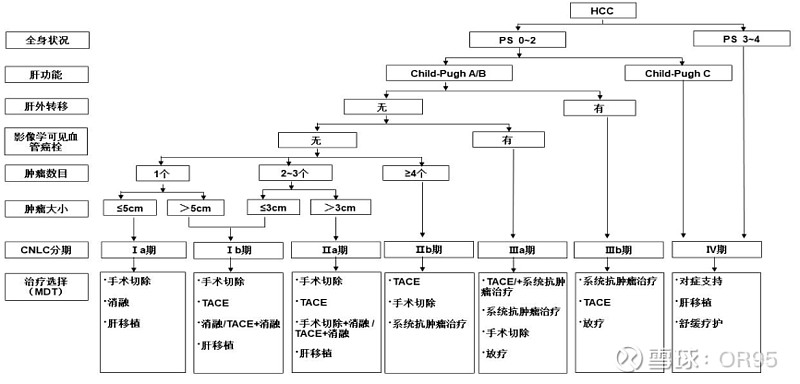

1.根据《原发性肝癌诊疗指南(2024年版)》,TACE是中晚期肝癌非手术切除的一线治疗方法,主要适用于中国肝癌分期(CNLC)Ⅰb~Ⅲb期患者,其中Ⅱb、Ⅲa期为首选。

2.主要适用症(1)CNLC Ⅱb、Ⅲa期,肝功能 Child-Pugh A级或B级(7~8分),美国东部肿瘤协作组体能状态(ECOG PS)评分 0~2分的肝癌,为首选治疗推荐;(2)预计通过TACE治疗能控制肝内肿瘤生长而获益的CNLC Ⅲb期肝癌;(3)可手术或消融治疗,但由于其他原因(如高龄、严重肝硬化等)不能或不愿接受手术、消融治疗的CNLC Ⅰ~Ⅱa期肝癌...<中国肝细胞癌经动脉化疗栓塞(TACE)治疗临床实践指南(2023年版)>

(2)术式选择

1.目前,没有RCT显示DEB-TACE和cTACE之间存在显着的OS差异。DEB-TACE全身毒性较小,但胆管损伤较多。然而,在现实世界的实践中,有一些特定的临床环境可以选择DEB-TACE或cTACE,包括巨大的肿瘤或双叶肿瘤、少血供肿瘤或HCC伴PVTT。<2021TACE国际专家共识>

2.DEB-TACE与cTACE治疗的总体疗效无显著差异,但肿瘤的客观有效率方面DEB-TACE具有一定的优势。<国家卫健委《原发性肝癌诊疗指南(2022年版)》>

3.从卫生经济学上看,D-TACE能为患者降低经济负担:据动脉网披露,在肝癌患者的治疗周期中,c-TACE的平均应用次数达到3-4次左右,合计治疗费用接近10万元(单次2.5万元),而D-TACE往往只需1-2次治疗,总体治疗费用相对较低。

(3)技术要求

1.推荐使用微导管超选择插管至肝癌供血动脉分支造影证实后再进行栓塞,以提高栓塞疗效与安全性;术中需寻找肿瘤所有供血动脉并进行栓塞,以保证临床疗效......推荐采用精细TACE治疗以降低其异质性,提高栓塞疗效。精细TACE包括:规范的动脉造影、超选择插管至肿瘤供血动脉分支并进行栓塞、术中CBCT靶血管的引导及术后即刻疗效评价、栓塞材料的合理选择和联合应用以及把握合理栓塞终点等。<中国TACE指南(2023年版)>

2.认为在技术上可行的情况下,应尽可能实现选择性或超选择性血管插管靶向治疗肿瘤。<2021TACE国际专家共识>

(4)疗效评价

1.最常采用mRECIST和(或)EASL标准评价TACE疗效。分为短期疗效评价和长期疗效评价。短期疗效评价指标有客观反应率(ORR)、无进展生存时间(PFS)等,长期疗效评价指标为总生存时间(OS)。基于mRECIST标准评估的ORR与OS有一定相关性,早期获得肿瘤客观缓解,特别是完全缓解者,预后较好(证据等级1,推荐强度B)<中国TACE指南(2023年版)>

【趋势】

栓塞剂。可降解微球:常用的载药微球大部分属于非降解型微球,容易导致非靶器官的永久性栓塞和损害。为此,目前在临床研究领域,部分专家已经启动了关于“采用淀粉、海藻酸钠和壳聚糖等作为载体”的可生物降解微球。据了解,在2018年,该技术已经有海外研究进行论证,指出可生物降解微球具有更好的载药、释药特性以及生物相容性,一定程度上可减少永久性栓塞导致的长期后遗症。可载核素微球:可载核素微球是目前已出现的第三种经导管动脉放疗栓塞术(TARE),其植入方式雷同D-TACE,将放射微球植入肿瘤附近,释放短距离且大剂量β射线杀伤肿瘤细胞,实现精准治疗。但由于该疗法对建设、运输、储存以及手术环境要求极高,且价格昂贵(约30万元),目前仅有部分行业巨头布局:如波士顿科学推出的TheraSphereY-90放射粒子;远大医药收购Sirtex而来的SIR-Spheres 钇[90Y]树脂微球。

2、竞争格局

从术式角度看,DEB-TACE、c-TACE各有优劣,但总体疗效无显著差异,预计未来仍将延续多种栓塞剂共存的格局。从市场参与者角度看,恒瑞综合实力强劲、产品线较全,预计仍将占据龙头位置,科睿驰产品线全面,预计未来将进入第一梯队。心脉布局较晚,没有显著产品差异化优势,但好在目前整体对手还不算多,空白微球领域进入第二梯队是比较可能的状况。

3、市场空间

【流行病学】

(1)2022年,我国肝癌发病36.77万例。<2024|国家癌症中心>

(2)肝癌起病隐匿,早诊率低,约70%的患者在初诊时已为中晚期

(3)尽管中国肝癌负担占全球近一半,但近年来,肝癌发病率呈现出下降趋势。2000~2016年间,男性肝癌年龄标化发病率平均每年下降2.2%,同期女性肝癌年龄标化发病率平均每年下降2.7%。<2023|肝癌负担:从流行病学到预防>

(4)截至2022年6月经项目核查与数据脱敏,CLCS项目共纳入19720例原发性肝癌(PLC)患者:PLC患者中,最常见的病理类型为肝细胞癌(HCC),占91.6%。与西方国家不同,我国肝癌主要病因为乙型肝炎病毒(HBV)感染,占77.0%。首诊ECOG PS评分为0-1分的HCC患者占94.5%;肝功能Child-Pugh分级中A/B级占43.3%;ALBI分级以1级和2级为主。基于患者诊断时影像学、肝功能Child-Pugh分级及ECOG PS评分数据衍生的BCLC分期结果显示:0-A期患者占10.5%,B-C期患者占86.8%,D期患者占2.7%;CNLC分期结果显示:I期-II期患者占58.3%,III-IV期患者占41.7%。本研究纳入分析的40家三甲医院均位于大中城市,医疗资源相对充分,因此就全国患者角度来讲,临床分期数据可能存在一定偏倚。<2022 CSCO丨秦叔逵教授:中国原发性肝癌临床登记调查(CLCS)2022年生存分析更新报告>

【现状】

(1)阳光融汇资本的行业调研发现,目前国内首选TACE治疗的患者比例占51%。

(2)据2008至2009年中国肝癌特征和治疗分析调研结果显示,我国的肝癌患者接受的治疗中,介入治疗占61.9%,手术治疗占50.38%,在介入治疗当中,TACE占91.44%.。

(3)2020年一年全国的TACE手术量达100万例次。

(4)一项纳入29家医院、数据横跨2012-2019年的TACE应用研究显示,TACE手术中最常见的是栓塞剂类型是碘油、混悬液明胶海绵,10601人次手术中,微球占比4.63%、PVA 颗粒占比3.85%、Embosphere 栓微球占比0.47%。<2019CSCO|CSCO中国肝细胞癌真实世界研究>

【市场规模】

假设稳定期中国每年新发肝癌40万例,70%适用TACE手术,渗透率90%,平均接受2.5次TACE手术,考虑到存量病人,预计TACE年手术量稳定期在100万台以上。假设空白微球渗透率超30%,年销售量30万以上,集采后平均出厂价0.5万,市场规模15亿+。假设心脉市占率8%,营收规模1.2亿元以上。

(1)现状。恒瑞医药2019年聚乙烯醇栓塞微球收入6亿元,2021年突破10亿元。

(2)用量。一个专家共识中提到,TACE手术每年最多3或4次,在没有治疗反应的情况下,至少应进行两次TACE手术。

(3)定价。售价在1-2万左右,出厂价按1/3测算,预计在4000-7000左右。

(4)渗透率。TACE应用已经超40年,渗透率已处于较高水平,空白微球应用比例还有提升空间。

二、财务评估

(一)盈利能力

【营收结构】

【营收特点】

季节性。公司营业收入存在一定的季节性波动特征,一般情况下一、四季度销售收入略高于二、三季度,主要是由于一、四季度天气较为寒冷,人体血压升高会增加主动脉疾病的发病率,对公司产品的需求也因而更为旺盛。

【净利率】

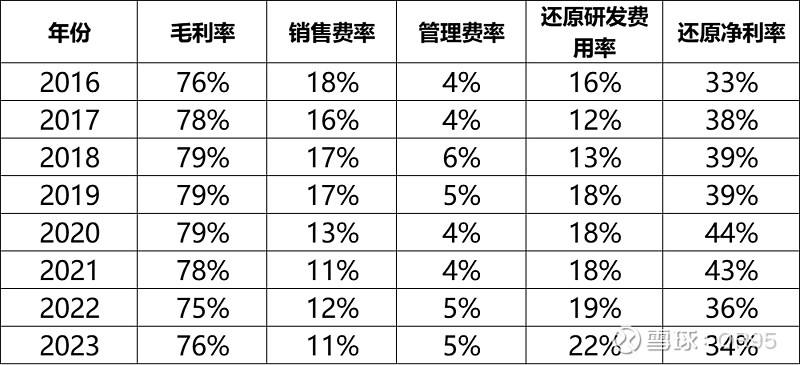

预计随着集采的开展和外周介入产品的放量,毛利率会呈下降趋势,同时销售费率上升。假设毛利率下降到70%,销售费率上升到15%,管理费率、研发费用率分别保持在5%、20%,个人预计心脉净利率(研发投入资本化还原为费用后)会下降到26%-28%左右。

(二)自由现金流

近几年有总部项目因素干扰,总体来看自由现金流接近净利润(研发投入资本化还原为费用后)。

(三)资产负债表

【净资产】

24Q1,剔除无形资产和商誉,37.2亿元。

【净现金】

24Q1,现金-有息负债,31.7亿元。

资产负债表非常干净,增发后现金充足。

生意模式指标

23年末增发后,心脉账面现金占总资产比例过高,导致ROE下降较快,预计未来ROE将逐步回升至20%以上。

三、管理层特点

(一)分红意愿和能力

大股东微创医疗财务状况紧张,预计心脉未来几年仍然会保持较高分红率。

(二)管理层风格

从交流纪要和心脉实际动作来看,总体感觉管理层比较务实,对自身竞争优劣势、竞争格局有比较清晰的认识。此外,隶属于微创医疗集团的这个大背景,也让心脉更专注于产品本身。

(三)未来研判和策略

【主动脉介入】

1.主动脉与外周相同,因为现在发展更早期,所以现在6万例左右的手术比不过美国。按照三倍计算,未来应该在20万以上数量级之前保持快速增长,胸主在10-15左右,腹主在20左右。(24Q1)

2.未来走出海外,尤其是在美国最大的竞争对手不是美的和库克,肯定是戈尔公司。(24Q1)

3.模块化的支架属于分支型,不会替代一体式支架,主要由于一体式支架的先发优势和安全性优势。(24Q1)

4.对于大动脉产品,不存在“以价换量”的逻辑。在应对集采时,我们也会进行产品创新来替代老产品,减少商品的生产成本,并且通过新产品推动老产品更快上市。(23年12月)

【外周介入】

1.静脉是一个蓝海市场,静脉会成为一个完整的治疗方案体系,对于基层拓展以及临床使用都是非常重要的环节。从整个竞品对标来看,无论国产或进口,有这么完整的市场布局的企业很少。完整的产品线和整体解决方案才是整个市场特别关键的环节。(24Q1)

2.做过2030年的产品规划,我相信在市场里面滤器和射频的单产品应该会过亿,髂静脉支架市场可能会稍小。(24Q1)

【海外市场】

1.心脉医疗主要以minos产品在海外占据市场,特别是在欧洲、亚太、拉美进行推广。产品在美敦力竞争中价格持平或略低,海外销售的毛利约40%-60%。(23年12月)

2.欧洲市场的总体市场份额比较低,只有不到3%,所以未来几年至少5年之内,欧洲肯定是我们最大的目标市场。未来几年中东亚太市场应该是增速最快的海外市场之一。美国注册门槛比较高,临床试验周期较长,5年内基本不会有营收的直接贡献。5-10年内,美国市场对我们海外收入会逐渐产生贡献。(24Q1)

【研发】

1.由于这两年未来有预期,包括集采和经济环境等因素,提前为未来做准备。暂时放弃不确定性较高的项目,集中精力将已经进入临床的、即将进入临床的、甚至即将拿证的、马上要推广的短期内产生经营效益的项目优先级进一步提高。(24Q1)

四、主要竞争对手

(一)主要国内对手(上市公司)营收

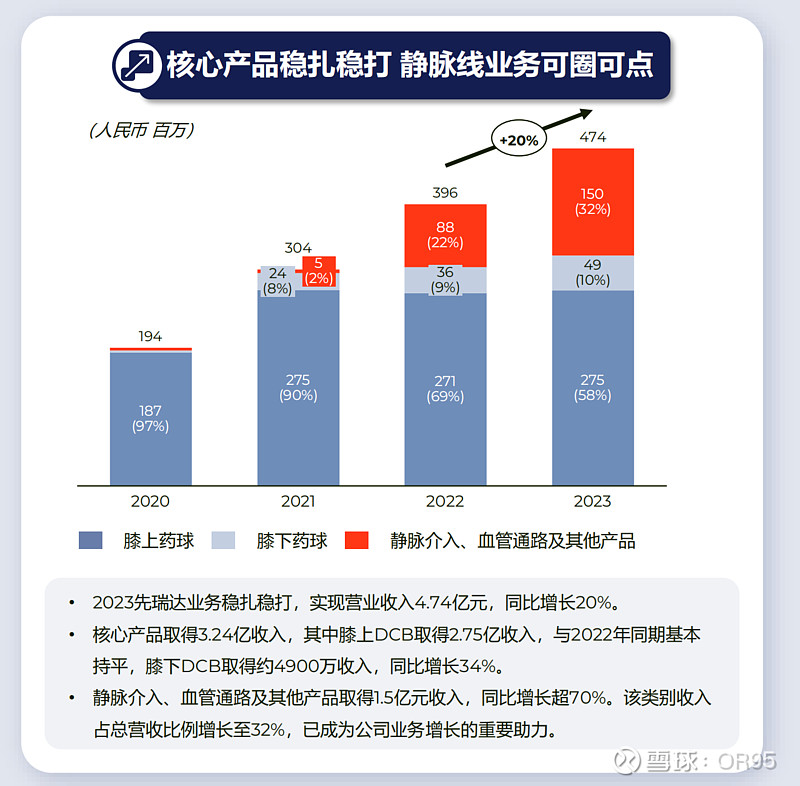

【先瑞达】

膝上药球AcoArt Orchid® & Dhalia®/Orchid Plus 累计入院1600多家,先发优势+优异临床疗效构筑深厚护城河,仍保持市场占有率优势。膝下药球AcoArt Tulip® & Litos®累计入院770多家。2023年产量30万件。<23年报演示材料>

【归创通桥】

UItraFree® 2020年11月上市,市占率约22% 国产品牌第一梯队。

ZENFLOW®系列外周裸球,普通球囊2018年2月上市、高压球囊2018年8月上市,整体市占率约12% 国产品牌第一梯队。<23年报演示材料>

(二)主要国内对手(上市公司)管线

【先瑞达】23年

【归创通桥】23年

五、主要风险

(一)集采风险。心脉目前大部分产品还未进入全国性的集采,预计主动脉介入相关器械即将进入集采。如果集采政策偏激进,对企业盈利能力将带来巨大影响。(主动脉支架终端价格较高,参考骨科等领域集采,预计集采对营收影响相对较小)

(二)竞争加剧。近年来,主动脉、外周介入等领域有大量新进入者,竞争处于不断加剧过程中,具体参见产品线评估。

(三)技术迭代风险。器械行业整体创新、更替没有创新药行业迅速和剧烈,但一些创新器械依然有颠覆现有格局的可能,需要持续跟踪尤其是关注海外新兴的治疗技术。

六、跟踪点

【核心产品】

主动脉介入:Castor、Cratos、Talos胸主动脉覆膜支架;Minos、AegisⅡ腹主动脉覆膜支架系统;Fontus分支型术中支架系统

外周动脉介入:药物球囊

外周静脉介入:品类多,但单品的峰值预计不会太高,有赖于整体组合

肿瘤介入:TIPS覆膜支架、栓塞微球系列器械

七、疑问

2021年国内整个主动脉介入手术台数3万台左右,按20%增长率,23年主动脉介入手术台数总量也不到5万台(心脉24Q1交流纪要中提到国内23年主动脉手术量在6万台左右,不确定是否指介入手术)。目前,心脉国内的市场份额在30%左右,即对应不到1.5万台手术量。但2023年心脉主动脉支架销售量为4.8万个(海外占比较小),远超手术量。是否意味着支架销售量不仅仅包括支架数量,还包括配套器械的数量,或者每台手术平均使用的支架数量远高于1个?如果按此理解,主动脉介入器械的潜在市场规模还要远高于文中预测。同样的问题也反映在术中支架等器械中。

八、估值

(一)安全边际

2023年研发投入资本化还原为费用后净利润4亿元,考虑到器械行业的长生命周期、强粘性、高可预期性、高自由现金流的特点,以及核心产品处于渗透率中早期的状况,结合集采政策的潜在风险,假设安全边际估值20PE,超额现金储备10亿元,合计市值90亿元。

(二)中期估值中枢

在国内利率长期下行的背景下,综合考虑生意模式、发展阶段和企业竞争力,比较中性的估值水平应该在25-30PE之间(研发投入资本化还原后)。

九、综述

从产品线来看,主动脉介入渗透率处于发展中期阶段,心脉在主动脉领域已经占据领先地位,竞争地位稳固。同时产品线研发已经步入创新阶段,部分上市及在研产品具备全球竞争力(需要更多临床试验证明),海外市场值得关注,产品差异化将是竞争关键。外周介入、肿瘤介入仍处于早期阶段,同时有大量未满足的需求,无论是器械创新还是渗透率提升都有很大的空间。但相较于主动脉介入市场,外周和肿瘤介入竞争者众多,竞争格局不明朗,心脉在这两个领域还处于fast follow阶段,缺乏产品的差异化和先发优势,很难复制在主动脉领域的市场地位,研发和商业化效率将是未来的关键,完善外周介入产品线、积极以价换量是目前心脉采取的主要策略。

从财务来看,增发成功后心脉资产负债表非常强劲,已经处于盈利状况、充足的产能将是心脉面对其他竞争对手的重要优势。但预计随着集采的开展、单价较低的新业务放量,毛利率将会下降,销售费用率将会上升,整体净利率(研发投入资本化还原后)预计还会下降。

从估值来看,目前市值隐含的是对集采价格比较中性的预计,如果主动脉介入集采杀价超预期,中短期将对股价造成较大压力。但从长期来看,心脉还远未达到市值的天花板。

总体来说,心脉所从处的高值耗材行业是一门典型的好生意(医保政策不极端的情况下),具备净资产收益率高、自由现金流高、产品生命周期长、技术迭代相对慢的特点,同时高转换成本、规模效应最终有利于形成的良好的竞争格局。受益于国内老龄人口攀升、诊疗率提升、术式渗透率提高、国产替代深化的大逻辑,心脉所布局的领域还有很大的发展空间。心脉财务状况强劲、管理层较为务实,通过产品线扩张、市场份额提升、海外市场开拓,成长的可预见性较强。即使终将面临集采,也还远未达到营收的天花板,假设集采对出厂价中性影响,预计心脉3-4年内营收仍将保持年均20%以上的增速,但预计净利润增速会低于营收增速。更长远来看,心脉的上限还是取决于产品的国际竞争力,更宽广的未来在于国际市场,国内不稳定、难以预期的政策环境会是个隐忧。