一、主要产品评估

(一)主动脉介入——胸主动脉支架治疗B型主动脉夹层

1、器械应用

【疾病概述】

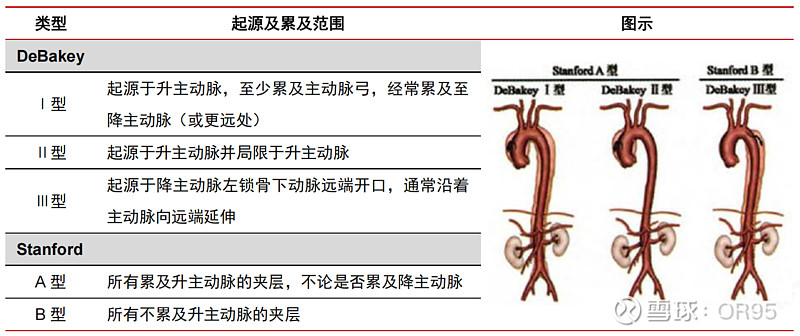

主动脉夹层指主动脉内膜破裂,血液从内膜破裂口进入血管中层,使得主动脉壁分离,形成真假两腔。主动脉夹层依据解剖存在分为DeBakey分型和Stanford分型,临床中多使用Stanford分型。Stanford分型将主动脉夹层分为A、B两型,A型为夹层累及升主动脉,B型为夹层仅累及胸降主动脉及其远端。主动脉夹层通常会引起持续性胸痛、心力衰竭或心源性休克等临床症状,是一种致命性疾病。

【治疗现状】

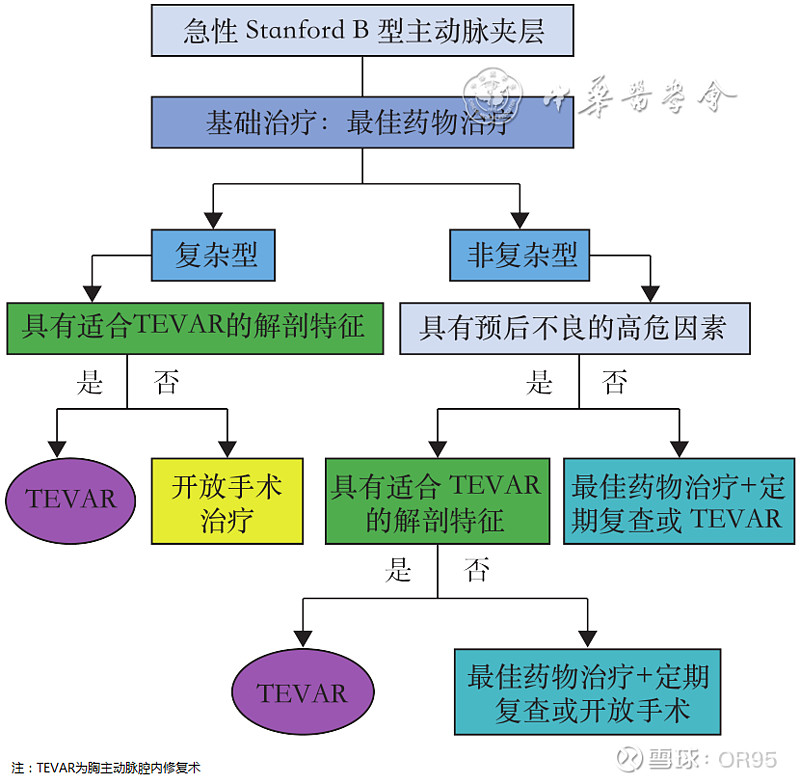

(1)主动脉夹层治疗策略包括孙氏手术、TEVAR和开放性手术等。Stanford A型主动脉夹层一经发现应积极手术治疗,简单型一般采用升主动脉替换+部分主动脉弓替换手术(人工血管),复杂型一般采用孙氏手术进行。Stanford B型主动脉夹层的基本治疗方式是药物治疗,主要的手术治疗方法有腔内修复术(TEVAR)、开放性手术和Hybrid手术等。简单型在共识中专家委员会推荐采用最佳药物治疗叠加TEVAR 方式治疗,复杂型推荐采用支架象鼻术。覆膜支架腔内隔绝术被认为是治疗B型主动脉夹层首选的手术方法,它通过在真腔内置入覆膜支架,并对夹层原发破口实施封堵,使得假腔内血液失去交通,有效降低假腔的压力,减少主动脉破裂风险,其优点主要有创伤小、出血少、恢复快,死亡率低,尤其适用于高龄及全身情况差无法耐受传统手术者。

(2)相较于传统开放手术,腔内治疗具有显而易见的优势,特别是在腔内技术不断改进下,TEVAR已成为治疗复杂主动脉夹层的一线选择,对复杂夹层的早期干预也已成为越来越多医学专家的共识。而针对非复杂性慢性主动脉夹层的治疗,目前存在着一定争议:控制病情进展方面,药物治疗和规律的影像随访是可行的治疗方式,无需过多干预;尽管非复杂性主动脉夹层病情相对较轻,仍需采取积极治疗措施,防止病情进一步恶化。<2022 CEC | 董智慧:慢性主动脉夹层TEVAR远期疗效分析>

【术式概述】

(1)对于动脉管壁永久性局限性扩张的主动脉瘤或血液通过动脉内膜裂口进入动脉壁并造成分离的主动脉夹层,应用胸主动脉覆膜支架行TEVAR术时,通过输送系统将覆膜支架输送至靶病变部位并将覆膜支架释放固定于靶病变处,从而隔绝主动脉瘤的瘤腔或封闭夹层破裂口。

(2)累及主动脉弓病变腔内修复术:主动脉弓连接着升主动脉和降主动脉,呈180度弯曲,将由下向上的血流方向变为自上而下,此弯曲区域血流冲击强、血流应力集中,是主动脉夹层裂口易发的部位。另一方面,主动脉弓上的头臂干动脉、左颈总动脉和左锁骨下动脉是大脑和上肢的主要供血来源,手术过程中除了要完成病变血管的重塑,还要保证弓上三分支血管的血供,使TEVAR术操作难度极高,研发专用于该类病变的胸主动脉覆膜支架也是目前的研究热点。常见的主动脉弓病变腔内修复术包括烟囱技术、开窗技术和分支支架技术。(一)烟囱技术。烟囱技术是在被封堵的分支血管内置入支架,与主动脉内的主体支架并行释放,达到保留弓部分支的目的。但主体支架、分支支架与血管壁之间的缝隙是I型内漏的主要原因,而且二烟囱和三烟囱的设计有较高的I型内漏发生率。据报道,烟囱技术围手术期内漏和中风的发生率分别为21.6%和7.8%。(二)开窗技术。开窗技术分为原位开窗和预开窗。原位开窗为植入支架后,在覆膜上穿孔,再用球囊扩张孔洞,形成窗口,最后用小支架桥接靶血管。原位开窗要保证支架释放后至开窗完成这段时间的脑供血不受影响,须通过旁路技术保证脑供血。预开窗是在体外开窗,支架释放时将窗口对准靶血管的开口部位,实现靶血管的重建。目前报道显示该技术成功率较高,但卒中发生率也较高。(三)分支支架技术。分支型胸主动脉覆膜支架是专为主动脉弓及弓部分支血管病变而设计,由主体覆膜支架和分支覆膜支架构成。从主分支结构上分为一体式和分体式设计,一体式即主体覆膜支架和分支覆膜支架缝合为一体,一次导入和释放。分体式即主体覆膜支架上设计有分支口,先释放主体覆膜支架,再将分支覆膜支架穿过主体支架分支口后释放,分支覆膜支架与主体覆膜支架通过分支口连接。从分支数量上分为单分支、双分支和三分支支架。目前已批准的CastorTM分支型主动脉覆膜支架即为单分支一体式设计。

【器械设计】

胸主动脉覆膜支架一般由金属支架和聚合物覆膜组成。支架平台材料多采用镍钛诺合金,也有304不锈钢材料;覆膜材料多采用聚酯类(如PET)和膨体聚四氟乙烯(ePTFE);覆膜与支架平台结合方式包括缝线缝合和热压等方式。胸主动脉覆膜支架的输送系统一般采用同轴式,通过支架自扩张方式来释放支架,为了避免支架释放过程中的“风口”效应等,多具有后释放设计。胸主动脉支架从结构上分为直型覆膜支架和分支型覆膜支架。当夹层病变累及弓部左锁骨下动脉(LSA)时,现有直型支架需覆盖LSA,但将LSA覆盖而未进行重建的患者具有更高的椎基底动脉缺血、脊髓缺血等风险,血管外科协会在操作指南中也建议覆盖LSA后,在围手术期进行LSA重建,这说明LSA的保留或重建对于患者预后是有意义的,因此对于该类型病变,我国于2017年6月批准了分支型主动脉覆膜支架及输送系统应用于临床。

【指南】

(1)中国Stanford B型主动脉夹层影像诊断和介入治疗临床指南:

(2)2022年11月,ACC/AHA更新指南指出对于复杂型、高危Stanford B型主动脉夹层首选腔内修复;非复杂Stanford B型主动脉夹层解剖形态良好时,腔内修复也是合理的;B型IMH、PAU解剖形态良好时,推荐腔内修复;钝性胸主动脉损伤(BTTAl)解剖形态良好时,推荐腔内修复。

【器械研发趋势】

(1)目前国内外的创新器材主要围绕分支技术展开。主动脉弓部涉及单分支、双分支和三分支重建,腔内修复的最主要难点在于保证脑部供血和减少术后脑血管并发症,同时也对全腔内修复等技术提出了较高要求。

(2)目前市场产品以传统直管型覆膜支架为主,各自产品特点各有差异,有的产品通过性比较好有的产品支撑力比较强,但未来的整体趋势是通过对于产品设计的升级,逐步将适应症拓展到主动脉弓部的病变,从而拓展TEVAR的适应症,目前看来,主动脉支架主要的技术路线分为一体式和分体式,分体式整体研发难度比较低,一些操作也相对便捷灵活,但会面临内漏问题。

2、竞争格局

【目前格局】

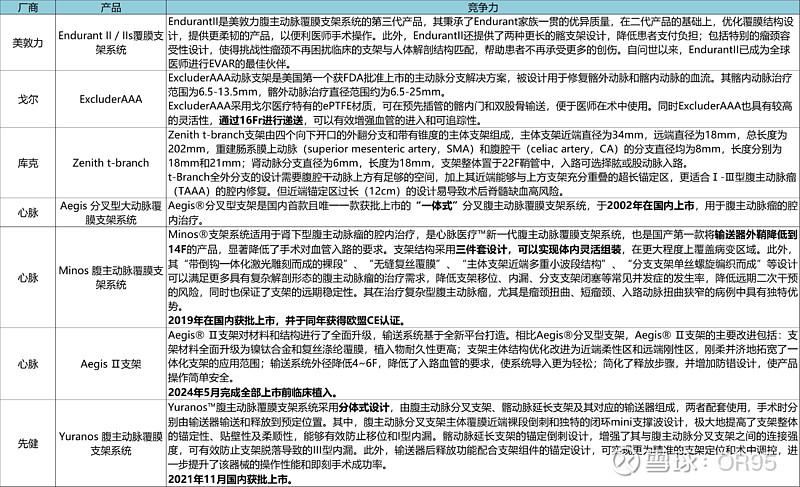

2022年,我国共开展了约3万多台胸主动脉手术,所用的主动脉支架品牌依次为:微创、美敦力、先健科技、戈尔、库克等,其中第一梯队品牌(微创、美敦力、先健科技)占据了约8成市场;本土品牌凭借创新的产品和强有力的推广工作,超越美敦力成为TEVAR支架的市场领导者。

【竞品总览】

凭借不断的产品迭代和先发优势,以及长时间独家的分支型支架,心脉在胸主动脉介入领域有极强的竞争力,近年来市场份额不断上升。胸主动脉介入整体市场渗透率已经处于中期阶段,后发者没有明显临床优势的产品的话,很难撼动心脉的市场地位。

3、市场空间

【流行病学】

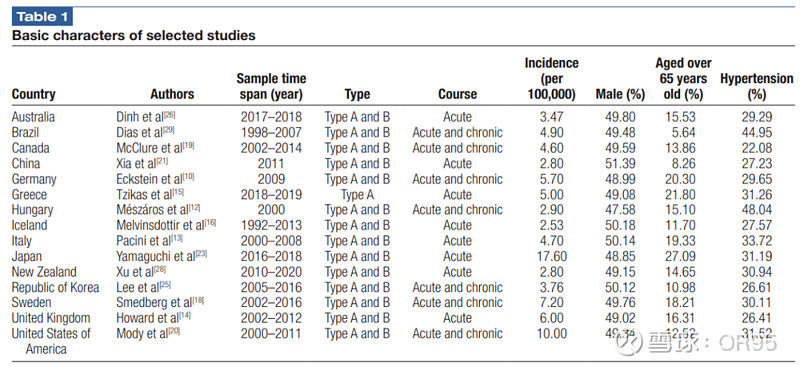

(1)我国主动脉夹层(AD)患病率显著高于欧美国家,约为70/100,000(0.07%)。2014年我国AD患病人数约84.4万,2018年为93.0万,预计到2023年增长至104.6万人。

(2)研究显示,目前中国每年新增主动脉夹层病例约3万例,平均发病年龄为63岁,男性(66.9%)多于女性。该病早期诊断极其困难,主要依靠临床症状和影像学。

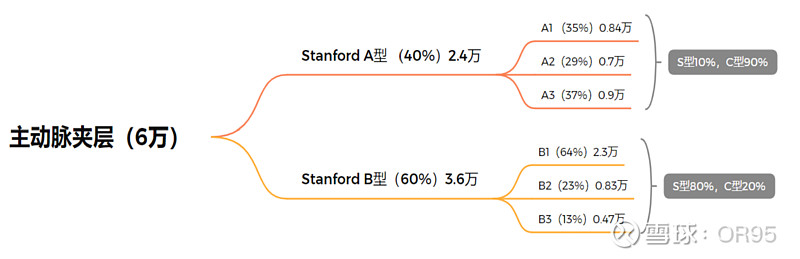

(3)中国AD注册研究(Sino-RAD)结果显示,我国AD患者平均年龄约为51岁,其中Stanford A型AD约占40%,男性约占76%。我国AD患者年龄较欧美国家年轻10岁以上,可能与国内高血压控制率较低有关。

(4)目前,基于人口统计学的主动脉夹层流行病学数据较少。欧美国家主动脉夹层的年发病率为2.8/10万~6.0/10万。

(5)2023:Cardiology Plus | 主动脉夹层的全球流行病学

西南证券预估

【现状】

(1)2017~2021年五年间,TEVAR手术增加109.8%;EVAR手术增加135.1%;Bentall手术增加增幅90%;全弓置换术增加153.4%。2021年,在开展主动脉介入手术的医院中,年手术100例以上的102家医院,实施了20,613例手术;年手术50例以下的949家医院,实施了9,840例手术,合计3万例。在开展主动脉开放手术的医院中,年手术100例以上的52家医院,实施了12,454例手术;年手术50例以下的505家医院,实施了4,541例手术,合计1.7万例。我国接受TEVAR手术患者人群的平均年龄较美国TEVAR人群约小9岁(均值58.4 vs 67)。我国TEVAR手术人群病因以主动脉夹层为主(70.2%),在美国以主动脉瘤(57%)为主。<2022|舒畅:中国主动脉疾病的诊疗现状与质量控制>

(2)日本心血管数据库(JCVSD)共纳入2021年接受AAD外科治疗的7194例患者(68.1±13.3 岁):AAAD占89.2%,BAAD占10.8%。对6,449名患者 (AAAD 6,285 : BAAD 164) 进行了开放外科修复,对769名 (148 : 621) 患者进行了腔内修复:急诊占77.7%,紧急占17.3%,择期占3.6%,抢救占1.4%。冷冻象鼻技术用于1,956例 (AAAD 1,876 : BAAD 80)。<AATS 2023 | 日本急性主动脉夹层外科治疗现状:全国数据库分析>

【市场规模】

按照《中国主动脉疾病的诊疗现状与质量控制》数据,我国2021年治疗主动脉夹层开展的TEVAR手术已超过1.4万台。从流行病学数据分析来看,我国主动脉夹层每年新发病例可能在4万例左右,其中Stanford B型可能在2万例左右,由此推算Stanford B型主动脉夹层介入手术渗透率已达到很高的水平(可能由于主动脉夹层多是急诊病例),未来增长空间将主要依靠新型分支型支架,扩大升主动脉病变适用症。

假设成熟期主动脉夹层TEVAR年手术量超过2.5万台,集采后胸主动脉支架出厂价平均3万元(Castor价格较高),年市场规模在7.5亿元以上。预计心脉将占据30-35%%的市场空间,峰值在2.5亿元左右。

(1)价格。根据心脉医疗招股说明书,2018年Castor的出厂价为48914元。

(一)主动脉介入——胸主动脉支架治疗胸主动脉瘤

1、器械应用

【疾病概述】

胸主动脉瘤是指胸部主动脉某处或某段管腔管径异常扩大,达到正常直径的50%以上,呈瘤样改变。根据部位不同,分为主动脉根部动脉瘤、升主动脉瘤和主动脉弓动脉瘤、降主动脉瘤。

主动脉壁由内膜、中膜和外膜三层构成,其中主要的强度来源于中膜的弹力纤维和平滑肌细胞。当主动脉中膜弹力纤维发生变形、断裂或坏死,坚韧性和弹性明显减弱;在主动脉腔内高压血流的冲击下,脆弱的主动脉管壁逐渐向外膨胀,形成动脉瘤;而如果患者存在高血压疾病,则胸主动脉瘤瘤体则会加速增大。胸主动脉瘤管腔直径会不断增大,就像气球一样,最终会导致瘤体破裂。而胸主动脉瘤一旦破裂会导致患者大出血休克猝死,因此其危害性却比肿瘤更大。

【术式概述】

同上

【治疗现状】

(1)在治疗方面,并非所有胸主动脉瘤都需要手术,治疗方案选择取决于瘤体的特征和患者的整体健康状况。对于一些较小且增长缓慢的瘤体,建议保守治疗为主。而对于瘤体较大或增长快速的瘤体,手术可能是首选。手术类型包括外科开胸手术、血管腔内修复术和复合手术三大类。手术指征主要包括①胸主动脉瘤出现压迫症状,破裂和(或)破裂包裹症状;②瘤体直径>5cm;③瘤体直径>1cm/年;④假性动脉瘤与夹层动脉廇应尽早治疗。外科开胸手术治疗使用人工血管替换病变的胸主动脉段,手术方式和术后近远期结果因胸主动脉瘤解剖部位而异,且需不同的心肺转流、深低温停循环或选择性脑灌注等技术支持。手术死亡率约为5%-10%。血管腔内修复不需开胸以及体外循环辅助,在胸主动脉腔置入带膜支架,隔绝胸主动脉瘤瘤腔。此方法具有创伤小、康复快,较少并发症和禁忌症的优点,主要适于降主动脉瘤、降主段假性动脉瘤以及部分累及弓部的动脉瘤治疗。随着腔内器械的发展,部分累及主动脉弓上分支动脉的胸主动脉瘤亦可进行血管腔内修复,这其中包括开窗支架、分支支架和平行支架技术的应用。胸主动脉瘤腔内治疗的适应证与开胸动脉瘤切除,人工血管置换术一致。

【指南】

(1)目前,尚无前瞻性RCT研究来比较开放手术和TEVAR对DTAA治疗的临床效果。在对胸主动脉瘤的报道中,行开放手术的围术期发病率和死亡率的风险仍较高。在部分高度专业化的临床中心,开放手术治疗破裂胸主动脉瘤后的死亡率接近26%。相比之下,美国胸主动脉瘤择期开放手术的总体死亡率约为22%。另外,部分临床中心报告了极低的开放手术后死亡率和脊髓缺血发生率,分别为4.8%和4.6%。然而,大量研究一致证明,对于孤立的胸主动脉瘤来说,TEVAR是开放手术的安全替代方案,显著降低患者的并发症发生率和死亡率,并缩短住院时间。一项综述比较了开放手术和TEVAR在胸主动脉瘤中的应用,结果显示TEVAR在技术上是可行的,通过非随机研究显示其早期不良结局(如截瘫、死亡率和住院时间)有所减少,但仍需高质量的RCT研究对其进一步验证。因此,对于开放手术和TEVAR这两种方法均适用的DTAA患者,建议TEVAR 作为择期治疗DTAA的首选方法,因其降低了并发症发生率和近期死亡率,并且缩短了治疗时间和住院时间。<胸降主动脉瘤诊断和治疗中国专家共识(2024版)>

(2)2022年的ACC/AHA指南和2024年的EACTS指南推荐,在达到特定直径阈值时采取手术干预。开放手术和腔内修复术是主要的治疗选项,特别是对于结缔组织病患者,优先推荐开放手术。

【器械研发趋势】

同上

竞争格局

同上

3、市场空间

【流行病学】

(1)目前,国内尚缺乏基于人群的DTAA流行病学数据。有研究结果显示,欧美国家DTAA和胸腹主动脉瘤的年发病率为6~10/10万。所有胸主动脉瘤中,DTAA约占35%,升主动脉瘤约占40%,主动脉弓动脉瘤约占15%,胸腹主动脉瘤约占10%。<胸降主动脉瘤诊断和治疗中国专家共识(2024版)>

【现状】

(1)2021年,国内主动脉介入手术合计3万例,TEVAR手术人群病因以主动脉夹层为主(70.2%)。<2022|舒畅:中国主动脉疾病的诊疗现状与质量控制>

(2)主动脉与外周相同,因为现在发展更早期,所以现在6万例左右的手术比不过美国。按照三倍计算,未来应该在20万以上数量级之前保持快速增长,胸主在10-15左右,腹主在20左右。<24Q1心脉医疗纪要>

(3)2021年以总体患者数为基数,美国胸主动脉腔内介入治疗的手术量也在患者需求和技术发展的推动下不断增加,2021年美国胸主动脉疾病的介入治疗渗透率约为1.9%,同年中国仅为0.8%。<23心脉医疗>

(4)台湾地区TEVAR手术量从2011年一年340例到2022年一年将近1900例,年平均增长率为40%左右。<中国台湾血管外科15年发展历程>

【市场规模】

胸主动脉瘤流行病学数据比较缺乏,参考现状和其他地区手术量,假设成熟期胸主动脉瘤TEVAR年手术量超过5万台,集采后胸主动脉支架出厂价平均1.5万元,年市场规模在7.5亿元以上。预计心脉将占据30%-35%的市场空间,峰值在2.5亿元左右。

(一)主动脉介入——腹主动脉支架治疗腹主动脉瘤

1、器械应用

【疾病概述】

腹主动脉瘤(AAA)实际上是一种因动脉血管壁退化变性而导致的动脉扩张性疾病,就像吹气球一样,腹主动脉瘤膨大到一定程度就会破裂。一旦腹主动脉瘤发生破裂,高速、高压的动脉血立即喷射入腹腔,在短短几分钟内患者就失血达到数千毫升,随即出现休克、大出血而死亡。因此,如果腹主动脉瘤破裂,大多数患者在到达医疗机构之前就已经死亡。没有立即死亡的患者通常表现为腹部或背部疼痛、低血压和心动过速。即使活着到达医院,约50%患者也会死亡。

腹主动脉瘤的临床特征:一是隐匿性强,早诊率低。腹主动脉瘤的发生发展具有隐匿性,大多数患者的“瘤体”会逐渐增大,仅在破裂前较短时间内或者发生破裂后才出现症状,较难提前发现。二是致死率高。腹主动脉瘤具有较高的病死率,是西方发达国家重要的死亡原因,美国55岁以上男性人群中腹主动脉瘤的死因顺位为第10位。腹主动脉瘤一旦破裂,则病情凶险。

【治疗现状】

(1)主动脉瘤的治疗方法包括传统的开放手术,即人工血管置换和介入下的主动脉瘤腔内修复术(EVAR),后者因微创、出血少、围手术期并发症较少、对患者耐受性要求相对较低等优点,于上世纪末以来在国内外得到了迅速推广,目前临床占比超过80%,成为最常用的主动脉瘤治疗方法。<2024|主动脉瘤腔内治疗的进展与展望>

(2)腹主动脉瘤腔内修复术(EVAR)已成为主流手段全球范围内,无论是在美国还是中国,腹主动脉瘤腔内修复术(EVAR) 的手术占比逐年上升,而开放手术则逐渐下降。

(3)复杂腹主动脉瘤(cAAA)因其解剖特点常不能采取常规EVAR进行治疗,以往更多依赖开放手术(OSR)解决。一般而言,cAAA包括近肾腹主动脉瘤(JRAAA)、肾旁腹主动脉瘤(PRAAA)和肾上腹主动脉瘤(SRAAA)等。随着腔内治疗技术和理念的不断发展,腔内治疗技术包括烟囱支架技术、开窗支架技术和分支支架技术等成为治疗cAAA的研究热点。从现有的研究结果来看,EVAR和OSR在治疗cAAA方面的优劣比较尚无明确定论。目前普遍认为EVAR在围术期并发症发生率和死亡率方面有更好的结果,但其术后内漏、重建分支血管术后闭塞等情况仍有待探索及改进,远期效果相对于OSR而言尚存在争议。对于瘤颈严重扭曲、分支血管解剖异常等特殊情况,传统OSR仍然无可取代。随着技术和新器材的探索和进步,腔内治疗将继续是研究的热点,cAAA的治疗理念亦会不断更新。<2022 陈忠 | 复杂腹主动脉瘤治疗方法的进步与发展>

【指南】

(1)AAA切除和人造血管移植术是AAA的经典开放修复术(open repair)。对于全身状况良好、可以耐受手术的AAA病人,开放修复术是治疗的标准术式。AAA腔内修复术(EVAR)由于其微创、安全等优势越来越多地被用于临床。近些年,腔内技术和器具的快速发展,推动了复杂EVAR的应用和推广。但开放手术的作用仍不可替代,尤其对于不适合腔内技术的病例、感染性AAA、需要中转开放手术以及需要开放手术处理的腔内修复术后并发症等。<腹主动脉瘤诊断和治疗中国专家共识(2022版)>

(2)大量的指南推荐,包括2022ACC/AHA指南、2019欧洲指南以及日本最新JCS指南等均倾向于腔内治疗AAA。2020年NICE指南针对腔内或开放无明显倾向性,但对于复杂的AAA (合并肾上血管侵犯等)以及年轻的AAA建议行开放手术。<VEITH 2023 | 辛世杰:我国腹主动脉瘤的研究现状>

【趋势】

(1)腹主动脉支架目前的主要在研趋势是从几点入手1)扩展对于复杂解剖条件的腹主动脉瘤进行逐步延伸,如颈部角度;2)增加锚定性能;3)对密封效果进行拓展,防止内漏。但是目前不同于传统的技术路径,一个未来新技术趋势也在慢慢发展,EVAS技术相比于传统的覆膜支架更好的提高了稳定性和防内漏性。<2020兴业证券>

2、竞争格局

【目前格局】

2022年,我国共开展了近3万台腹主动脉手术,所用的主动脉支架品牌依次为:美敦力、微创、先健科技、戈尔、库克等,与TEVAR市场不同,第一梯队(美敦力、微创、先健科技)占据了约79%的市场份额,美敦力一家即占领了近一半的腹主动脉市场。<2024|心未来>

【竞品总览】

腹主动脉支架整体竞争格局良好,心脉通过产品迭代和市场开发,不断提升市场份额。预计未来将超越美敦力,占据市场份额第一。

3、市场空间

【流行病学】

(1)AAA的患病率在不同国家和地区也各不相同,美国AAA的患病率约为1.4%,欧洲国家为1.3%~2.0%,在亚洲国家日本为1.01%,韩国为2.4%。

(2)中国AAA的患病率为0.11%-1.6%不等。《中国心血管健康与疾病报告2022》显示:≥40岁具有相关危险因素的人群中腹主动脉瘤患病率为0.33%,>60岁的人群进行腹主动脉超声筛查的腹主动脉瘤阳性检出率为0.9%。

(3)截至2023年年底,我国60岁及以上人口达2.97亿,占总人口的比重为21.1%;65岁及以上人口达2.17亿,占总人口的比重为15.4%。预计2030年,中国60岁以上的老龄人口总量至少将达到3.7亿。

【现状】

(1)2017年,中国主动脉腔内介入手术达到25,621台,包括16,984台(66.3%)胸主动脉和8,637台(33.7%)腹主动脉手术。2018年,全球完成的EVAR手术量达216,017台,而美国约占全球EVAR手术量的50%,中国仅占13.8%。<CEC 2022|符伟国:中国主动脉腔内微创治疗市场的现状与展望>

(2)根据弗若斯特沙利文分析,2021年,中国主动脉腔内介入手术4.92万台,主动脉支架市场24亿元。

(3)2022年,我国共开展了近3万台腹主动脉手术。

(4)主动脉与外周相同,因为现在发展更早期,所以现在6万例左右的手术比不过美国。按照三倍计算,未来应该在20万以上数量级之前保持快速增长,胸主在10-15左右,腹主在20左右。<24Q1心脉医疗>

(5)2021年以总体患者数为基数,美国腹主动脉瘤介入治疗的渗透率约为4.3%,同一年中国腹主动脉瘤患病人数约为美国的3倍,而手术量则约为美国的23.5%。<23心脉医疗>

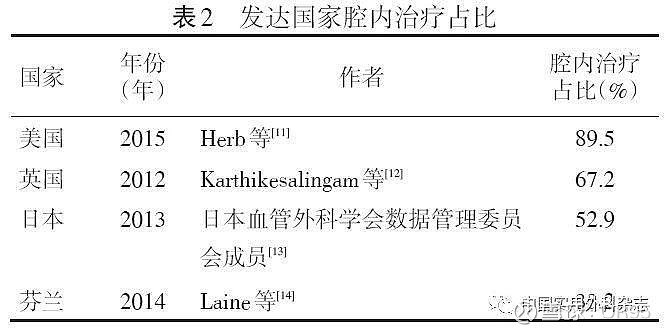

(6)发达国家腔内治疗比例。

(7)入院病人平均年龄为(66.9±10.5)岁,男女占比约为4∶1。男性AAA病人以同型半胱氨酸升高为主,女性以血脂升高为主。AAA病人的主要合并症为3级高血压(41.9%)、冠心病(31.1%)和合并髂动脉瘤(25.8%)。男性AAA合并髂动脉瘤比率明显高于女性(27.8% vs.17.8%,P<0.01)。72.7%的AAA病人首诊原因为体检发现,其次是AAA破裂(18.7%)。AAA病人急诊与门诊就诊例数呈逐年升高态势,急诊与门诊就诊占比约为2∶3。65~69岁为现阶段住院病人主要年龄段。各年份男性占比约为80%,年龄段65~69岁为男性占比可达近90%。各年份腔内修复术(EVAR)是AAA的主要治疗方式,行EVAR治疗病人的例数和比例总体趋势逐年增加,行EVAR治疗的占比随病人年龄增加而逐渐增大。近10年AAA病人的病死率呈降低趋势,2015年后病死率总体维持在2%~3%,以男性为主,年龄段70~74岁的病死率最高为5.8%。AAA病人平均住院(17.0±16.4)d,平均住院费用为(11.3±10.7)万元。<2021|中国医科大学附属第一医院近10年腹主动脉瘤1246例流行病学研究>

【市场规模】

假设成熟期腹主动脉瘤患病人数500万人(60岁以上人口1%患病率,加上部分60岁以下患者),介入治疗渗透率3%,EVAR年手术量超过15万台,假设集采后腹主动脉支架出厂价平均1.5万元,年市场规模在22亿元以上。预计心脉将占据30%-35%的市场空间,峰值在6.5亿元左右。

(一)主动脉介入——术中支架治疗Stanford A型主动脉夹层

1、器械应用

【概述】

主动脉夹层是一种极其凶险的心血管病,Stanford A型主动脉夹层是心血管外科最为凶险的危重症之一,常发于有高血压病史的患者,像埋伏在身体里的“不定时炸弹”,随时会破裂猝死,在48小时内的死亡率高达50%(最初48小时内,死亡率以每小时1%的速度递增),80%在一周内死亡。极高的死亡率,也让其拥有了心脏大血管“头号杀手”称号。“孙氏手术”(主动脉全弓置换+支架象鼻术)是目前复杂急性Stanford A型主动脉夹层病症的主要治疗方式,该术式在游离和重建左锁骨下动脉时由于切口位置深,吻合难度高,易造成血管和神经损伤,对术者要求较高。术中支架的独特设计能显著简化手术操作,使二次开胸手术简化为一次完成,降低全弓置换手术操作难度,利于术式普及。

2、竞争格局

目前,Cronus、Fontus是市场上唯二上市的两款术中支架。普惠米道斯双分支型术中支架已在临床试验中,24年2月完成临床入组。展望四五年内,术中支架市场仍然保持良好的竞争格局。

3、市场空间

【流行病学】

(1)2021年,Tang等基于当代中国人群队列的研究显示每年每10万人新发2.78例主动脉A型夹层(AD)病例。

(2)阜外医院收集2010~2022年阜外ATAAD夹层患者临床数据并加以分析,排除非TAR+FET患者。在此期间,阜外医院共收治了2,184例ATAAD患者,其中1,672例接受了TAR+FET。

【市场规模】

假设成熟期应用术中支架孙氏手术年手术量2万台,心脉市占率60%,出厂价0.7万元,市场空间1亿元以上。

(1)价格。2023年心脉术中支架销量1.55万个,营收1.32亿元,平均价格为0.85万元。

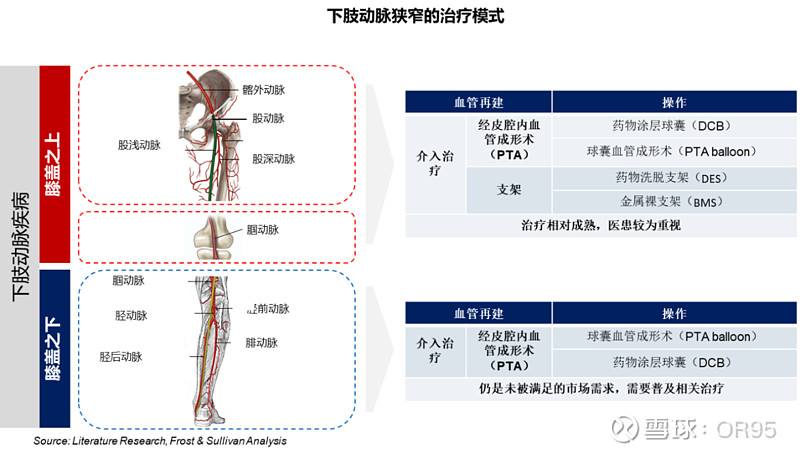

(二)外周动脉介入——药物涂层球囊、支架治疗下肢动脉病变

1、器械应用

【疾病概述】

(1)外周动脉疾病(PAD)的主要特征为下肢动脉狭窄或闭塞,包含了股浅动脉(SFA)病变,腘动脉(PPA)病变和膝下动脉(BTK)病变。PAD的典型症状为间歇性跛行,不太常见但严重的症状是缺血性静息痛。严重缺血的患者还可能出现组织缺损,如脚趾坏疽或足部溃疡。由于大多数患者无症状或症状不明显,目前PAD的诊断仍然不足。现行指南中推荐,PAD的主要诊断检查为踝肱指数(ABI)和双重超声检查,在特定情况下使用CT和磁共振血管造影,如当怀疑腿部缺血的异常原因时。PAD会导致患者功能受限(例如6分钟步行测试[6MWT]行走距离缩短、简易体能状况量表评分降低)、健康相关生活质量下降。6MWT距离越短、健康相关生活质量越差,疾病进展的可能性越大。PAD已被证明是行动能力丧失的重要风险因素。脚踝处或附近截肢(大截肢)是PAD的并发症之一。其风险高度依赖于临床表现;多项研究显示,与1-5年内出现慢性肢体威胁性缺血(CLTI)的患者(13%-33%)相比,间歇性跛行的患者发生大截肢的风险较低(1%-7%)。PAD患者主要心血管事件(MACE)和死亡风险高。CLTI、健康相关生活质量差或多发严重合并症是MACE和肢体事件的危险因素。

(2)下肢动脉粥样硬化(LEAD),是指腿部动脉因形成粥样斑块,而变得狭窄、堵塞,导致下肢缺血。几乎所有的下肢动脉疾病患者都伴有不同程度的冠心病,至少60%的患者会并发严重的冠心病,老年人发病率更高。

(3)下肢动脉硬化闭塞症(ASO)是指由于动脉硬化造成的下肢供血动脉内膜增厚、管腔狭窄或闭塞,病变肢体血液供应不足,引起下肢间歇性跛行、皮温降低、疼痛,甚至发生溃疡或坏死等临床表现的慢性进展性疾病。ASO是动脉粥样硬化(atherosclerosis,AS)的第三大常见临床表现,仅次于冠心病和卒中。闭塞性疾病类型根据解剖位置分为主髂动脉、股腘动脉和膝下动脉ASO。与股浅动脉和腘动脉病变不同的是,膝下动脉管腔较小,病变累及较广泛,患者病程迁延,症状严重复杂,且通常合并II型糖尿病。受多重病变的损害,患者膝下动脉管径往往更加纤细,因此膝下动脉更容易因疾病受累导致狭窄或闭塞,也更容易出现远端肢体缺血坏死,导致截肢,甚至危及患者生命。

【术式概述】

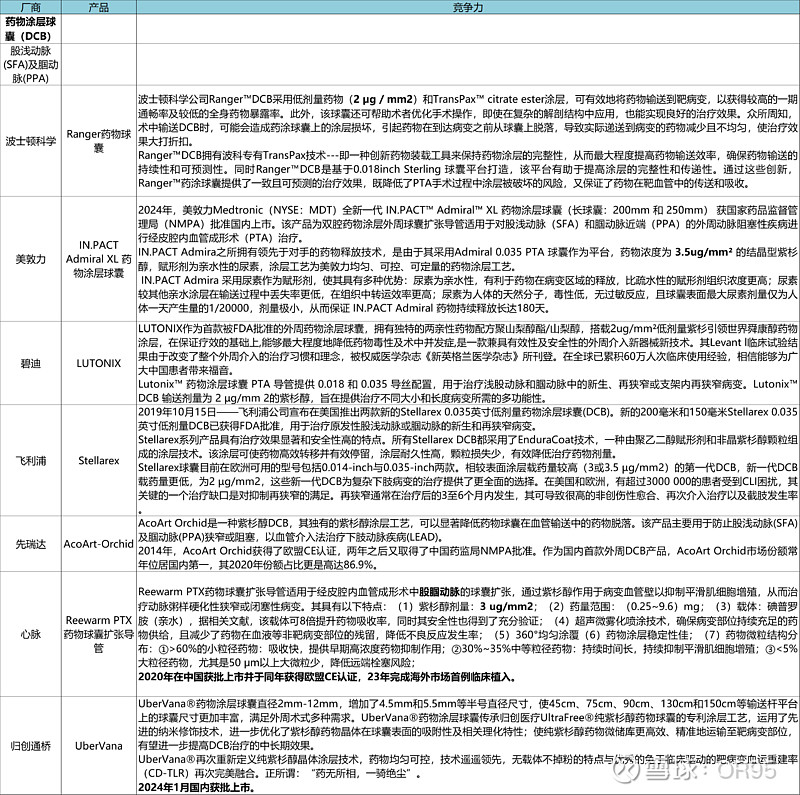

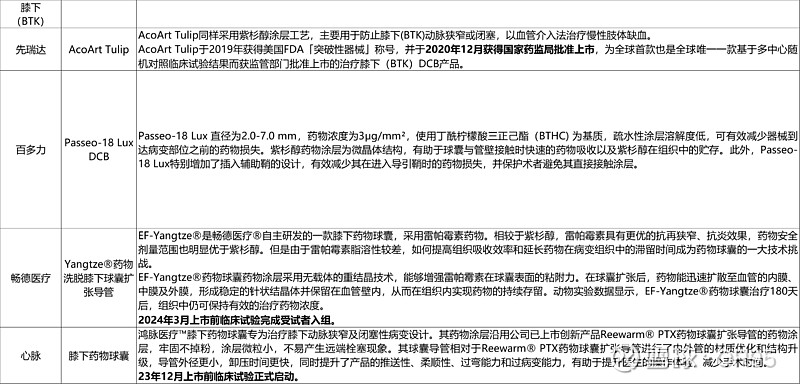

药物涂层(洗脱)球囊DCB(Drug Coated Balloon,DCB)是将普通球囊成形技术(POBA)与药物洗脱技术结合,将抑制细胞增生的药物附着在球囊表面,膨胀过程中将球囊上的药物输送到病变局部血管壁内,达到抑制平滑肌细胞增生的作用,防止血管再狭窄。与DES相比,DCB具有无体内异物残留、无支架内血栓形成、双重抗血小板时间短、出血风险小等优点。药物涂层球囊的出现正是基于两个理论:①脂溶性的紫杉醇或西罗莫司能迅速被血管组织摄取,抗增殖药物的持续释放对抑制再狭窄的炎性反应进程来说并非必要;②药物短期暴露即可明显阻断早期的增生启动因子。<介入无植入之药物涂层球囊DCB行业研究>

【治疗现状】

(1)在“Leave nothing behind”观念的主导下,目前球囊成形术仍为介入治疗LEAD的首选,在充分血管准备及扩张管腔后首选DCB;如无限流性夹层或明确的残余狭窄,则毋须植入支架。对于复杂病变,如管腔长段完全闭塞或严重钙化等,为保证短期疗效,充分扩张管腔后,可不苛求血管准备而植入DES,或选择DCB并视情况植入BMS。目前上述治疗原则尚缺乏高质量研究证据的支持,需进行高质量随机对照研究及非安慰剂平行对照研究,以实现基于循证的个体化治疗。两项正在进行中的大型随机对照研究(BASIL-3和SWEDEPAD)均已完成病例入组,其结果有望填补这一领域的空白,值得期待。<2023 金龙、田忠彬>

(2)目前,BTK疾病的腔内治疗方法包括普通球囊血管成形术(POBA)、DCB(药物涂层球囊)、DES(药物洗脱支架)、减容等,但是都存在一定的局限性,无法获得令人满意的疗效。其中,POBA无法对抗早期血管弹性回缩,远期内膜增生,约2/3的病变会在术后3~6个月内发生再狭窄;DCB同样无法对抗弹性回缩,不能避免夹层的产生,不合适的尺寸还会影响药物传输率。BloLUX P-Ⅱ研究提示DCB组12个月免于再狭窄率和POBA组无统计学差异(46.9% vs. 58.6%)。一项纳入10项研究、涵盖1593例BTK疾病患者的Meta分析也提示DCB和标准PTA在保肢、生存率、再狭窄、TLR和AFS率方面均无显著差异;虽然减容可作为优秀的血管准备工具,但没有明确证据支持其作为确定性治疗手段。研究提示,相较于单独POBA,减容并不能改善远期结果;DES治疗短段BTK病变疗效确切,但是仍然无法避免滞留支架的问题,其可以作为新型生物可降解药物洗脱支架的过渡产品。<2022 Koen Deloose>

(3)在美国,对于膝下动脉粥样硬化性疾病治疗技术是有限,除了标准球囊血管成形术外暂无其它有效介入疗法。在Esprit BTK获批之前,支架、载药球囊等新技术FDA一个没批。而标准球囊血管成形术治疗效果是有限的,因为标准球囊血管成形术是通过导管将小球囊输送到堵塞处,将其压在动脉壁上,打开血管并恢复血流。临床证实其无论长期还是短时疗效都很差。大多数情况下,血管会再次发生阻塞,为此患者将需要额外的治疗。

(4)下肢闭塞性疾病类型根据解剖位置分为主髂动脉、股腘动脉和膝下动脉ASO。血运重建的技术难度和患者预后与疾病严重程度[间歇性跛行或慢性下肢重度缺血(CLTI)]和解剖位置密切相关。一般来说,大血管的短段病变血运重建效果良好,随着闭塞长度的增加、远端(膝下)病变的增多和分支动脉的出现,治疗上变得复杂,然而这些在CLTI患者中均非常常见。在实际操作中,主髂动脉病变的纠正疗效优于远端病变的纠正。当间歇性跛行是主要症状时,尽管远端病变也存在,治疗近端闭塞已经可以提供足够的症状改善;相比之下,在静息痛和因溃疡或坏疽导致的组织坏死的患者中,为足部提供直接的血供是血运重建的主要目标。具体来看,目前①主髂动脉病变的腔内治疗方式包括球囊血管成形术、支架植入或其他新技术。对于局限性主髂动脉疾病,单独球囊血管成形术可以提供良好的长期通畅;但目前主流的方法仍然是支架植入。此外,有报道表明,相比于裸支架,覆膜支架可以改善主髂动脉病变腔内治疗的远期疗效,主要表现在再狭窄率降低。②股腘动脉段是短距离间歇性跛行和CLTI患者最常见的血运重建段。腿部运动相关的复杂张力、压缩力和扭转力引起的机械应力,以及高钙化负荷和慢性长段闭塞等问题都增加了股腘段病变血运重建的复杂性。包括血管成形、支架植入和斑块减容装置在内的各种干预措施被用于股腘段疾病的治疗。对于短(<100 mm)、低复杂性病变,普通球囊血管成形术(PBA)可能是一个合理的选择。而药物涂层球囊(DCB)提高了血管成形术的远期通畅性,特别是对更长更复杂的病变,能够最大限度减少支架植入数量,降低多枚支架植入后的断裂以及支架内再狭窄的风险。更长的(≥100 mm)和更复杂的病变[钙化,慢性全闭塞(CTO)],无论是否置入支架,通常需要良好的管腔准备,如斑块减容。鉴于股腘段病变的钙化和CTO的高负荷,斑块减容是有必要的。但DA治疗的问题在于目前并没有大规模的随机对照研究证明其优于其他腔内治疗;同时缺乏广泛的共识,在治疗上需要远端栓塞保护装置,操作相对复杂。③膝下动脉病变的ASO的外科治疗。膝下血运重建几乎只适用于CLTI患者。大量研究表明,与开放手术相比,血管腔内治疗的通畅率相当。PTA是这一节段病变最常见的干预措施。大量研究表明,在膝关节以下的血管重建术中,单独使用PTA治疗与良好的保肢率相关,主要是恢复流向伤口或对应缺血区域的直接血流。然而,单独PTA治疗的通畅率常受到治疗后血管弹性回缩和夹层形成的影响。DCB也可用于较长的膝下病变。但在一项Meta分析中,10项比较DCB与标准PTA的试验中,两组在肢体保留率、再狭窄率和生存率方面没有明显差异。尽管一些基于西罗莫司等抗增殖药物的DCB的研究令人鼓舞,仍需要更广泛的随机对照试验来进一步研究其安全性和远期疗效。斑块减容在膝下病变的治疗中可能有潜在的益处,但在上述中股腘段的治疗中已经提到,目前尚无随机试验数据支持斑块减容优于其他腔内治疗方式。同时,相比于其他腔内治疗,斑块减容具有更高的远端栓塞风险。在目前的治疗中,仍需充分评估患者的病情和潜在的风险,选择合适的腔内治疗方式。总之,DCB、DES和斑块减容似乎是目前膝下病变最有希望的腔内治疗方式,但这些干预措施是昂贵的,并且其远期通畅率仍不能令人满意。PTA是目前治疗膝下病变的标准腔内治疗方式,支架植入适用于短(<3 cm)的病变。虽然相比开放手术,腔内治疗对于CLTI患者的围术期总死亡率相似,腔内治疗仍应是这些患者的第一选择。<2024方欣>

(5)目前所有的真实世界研究均是从LLL、TLR、再狭窄发生率等方面来评估DCB的优势,但从溃疡愈合率、截肢率、病死率等临床终点事件来看,DCB并没有体现出明显的优势。

综述:标准球囊血管成形术或药物球囊扩张术是目前治疗下肢动脉粥样硬化介入手术的首选方式,但疗效存在一定的局限性,且介入术式普遍缺乏高质量研究证据的支持,治疗手段和器械研发有很大的发展空间。

【指南】

(1)2024中国膝下动脉血运重建专家共识:膝下动脉血运重建首选普通球囊扩张,有条件时可选择特殊球囊、减容装置、药物涂层球囊及支架等。

(2)ESVS 2024无症状下肢外周动脉疾病和间歇性跛行管理临床实践指南:针对<1>无症状下肢PAD(Rutherford分级0级/Fontaine分期I期)、 <2>间歇性跛行(IC,Rutherford分级Ⅰ~Ⅲ级/Fontaine分期Ⅱa、Ⅱb期))

(3) ACC/AHA PAD 2024指南

(4)慢性肢体威胁性缺血(CLTI)GVG指南

【器械设计】

虽然目前药物涂层球囊种类繁多,但其设计原理基本类似,即【球囊+涂层+抗增殖药物】。药物涂层球囊扩张导管主要由远端杆、近端杆和载药球囊组成,其核心部件为球囊部分,一般包含球囊主体与药物涂层两部分。由于药物涂层球囊属于药械混合的特殊产品,药物涂层与球囊性能息息相关,产品能否发挥其临床效果也以球囊性能的保证为依托。球囊的物理性能包括了产品的规格尺寸、外观构型、球囊的额定爆破压力、球囊疲劳、球囊顺应性、球囊充盈时间、泄压时间等,球囊应用较广......影响药物涂层球囊有效性的因素主要有以下几点:①药物涂层的牢固度,由于药物球囊要经过介入手术进入人体血管,其到达病变部位前要经过血流冲刷,导管、导丝、狭窄病变的摩擦等挑战,正是由于这样的原因,很多药物球囊达不到明显的治疗效果;②载体或基质,很多药物球囊所用的药物是脂溶性药物,单独的脂溶性药物涂层生物利用率低,吸收差,载体或基质一般是水溶性强的物质,可以提高药物的利用度;③活性药物的结晶形态对于其在体内的吸收、保留时间等具有很大影响,从而影响其治疗效果。当制备药物球囊导管时,不同的涂层技术及其制备工艺可能会对药物涂层的牢固度、脂溶性药物涂层生物利用率以及活性药物的结晶形态产生很大影响。<介入无植入之药物涂层球囊DCB行业研究>

【发展趋势】

(1)研发新型支架:下肢力学环境复杂,用于治疗LEAD的支架不仅应具备良好的径向支撑力来对抗肌肉收缩,还需要具有良好的纵向柔顺性,以顺应肢体运动。近年下肢血管支架研发着重于在力学方面加以改进,现已研制出兼具足够径向支撑力和良好纵向柔顺性的第三代支架,但仍未能从根本上解决引发慢性炎症反应而导致ISR的问题。正在研发的生物可降解支架可在一定时间内维持管腔通畅,并携载抗血管内皮细胞增生药物,以降低炎症反应、抑制血管内膜过度增生。改进腔内减容技术:介入治疗LEAD管腔准备过程中已越来越多地采用腔内减容技术,通过去除腔内血栓或斑块获得充分管腔,减少植入支架数量。但现有腔内减容设备尚缺少腔内血管成像系统的支持,单纯凭借数字减影血管造影(digital subtraction angiography, DSA)难以完整呈现腔内斑块或血栓情况,术中多依赖术者经验进行操作,且需不断造影或以腔内超声观察腔内容物清除程度。研发实时影像引导下斑块切除系统成为紧迫的临床需要。Pantheris LV利用光学相干断层扫描(optical coherence tomography, OCT)光纤成像技术提供三维视觉引导,可显著降低对比剂用量和术中辐射剂量。<2023 金龙、田忠彬>

(2)DRS的设计特点继承发扬了其他腔内手段的优势,诸如提供早期支撑、持续释放抑制再狭窄药物、生物可吸收等特性,避开了存在的问题。早期临床研究初步表明了DRS的疗效,正在开展的数据将进一步证实其安全性和有效性。一言以蔽之,DRS有望成为未来BTK疾病治疗的最佳方案,应用前景一片光明。<2022 Koen Deloose>

(3)针对下肢,多家公司针对研发斑块旋切系统,未来斑块旋切系统将可以与药球或支架进行combo,进一步优化疗效,提高患者生存质量,目前多数研发从旋切向旋磨等更新技术转换。多种新技术出现,包括激光切消融术、新的各类的旋磨术以及应用OCT光纤与导管技术相结合,未来一旦这些技术被证明疗效,研发方向可能会再一次向这些技术偏转。<2022|中国外周血管介入器械产品情况>

2、竞争格局

【目前格局】

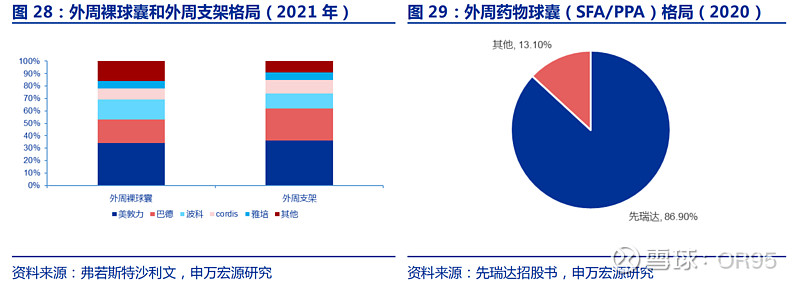

外周动脉球囊(PTA)已有多家企业获得NMPA注册证,包括美敦力、BD、Cordis、波士顿科学、先瑞达、归创通桥、巴泰医疗、心脉医疗、乐奥医疗、业聚医疗、唯强医疗等,该领域竞争激烈,且很难形成差异化优势。药物洗脱球囊(DCB)目前仅有美敦力、先瑞达、心脉医疗三款产品在国内获批,竞争格局相对较好。

【竞品总览】

3、市场空间

【流行病学】

(1)一项中国大陆的分层随机抽样调查显示,≥35岁自然人群中下肢动脉疾病(LEAD)患病率为6.6%,据此推测中国约有4530万例LEAD患者;其中1.9%的患者接受血运重建,据此估测中国实施血运重建的患者有86万。2型糖尿病患者中LEAD患病率可达21.2%。<中国心血管健康与疾病报告2022>

(2)对美国3947例年龄≥60岁老年患者进行的调查显示,其LEAD患病率为12.2%,且随年龄增加患病率增高,60~69岁年龄组患病率为7.0%,70~79岁年龄组患病率为12.5%,80岁以上患病率达23.2%;我国的研究则显示,北京60岁以上的老年人中,约有1/5患有下肢动脉疾病。

【现状】

(1)2023年手术量17万台<2024归创通桥>

(2)美国每年约有23万台膝下动脉粥样硬化性疾病BTK手术<2024海外分析师预计>

(3)2019年,美国市场上50万台下肢动脉病变手术,我国此类手术数量仅为10多万台。

(4)根据美国知名咨询公司Frost & Sullivan的统计,自从下肢动脉药物球囊于2016年在中国上市后,其市场规模在2019年已经达到了1.42亿元的销售规模。到了2024年,这一市场有望突破12.74亿元。此外,特别值得注意的是,应用于膝下动脉病变的药物涂层球囊将在未来扮演一个重要角色,预期能在2025年达到5.6亿元的销售规模,更多地服务于患者,为严重膝下动脉病变的患者保全下肢避免各种并发症做出贡献。

【市场规模】

假设成熟期年下肢动脉病变手术50万台以上,普通球囊、药物涂层球囊分别占比30%、40%,平均球囊用量3个、2个,普通球囊出厂价0.1万元、药物涂层球囊出厂价0.5万元,市场规模分别5亿元、20亿元,假设心脉市占率分别是10%、25%,市场空间合计在5亿元以上。

(1)出厂价:根据归创通桥招股书,目前中国上市的四款药物球囊产品的终端销售价格分别为24800元(心脉医疗), 27000元(先瑞达),35000元(美敦力),24500元(归创通桥),可知平均售价为27825元。考虑到中国医疗器械行业渠道在价值链中的占比,预测出厂价为终端销售价格的30%,约为8348元。<22广发证券>