申明:本文仅为个人观点分享,不构成任何具体投资建议,请理性思考,审慎决策。

津药达仁堂集团股份有限公司(600329.SH)拥有达仁堂、隆顺榕、乐仁堂、京万红四家中华老字号品牌,可能很多人不太熟悉,但提起速效救心丸,大多数人应该很耳熟,而它正是达仁堂的代表性产品。

2020年3月至2023年5月,达仁堂股价经过两轮大规模上涨,一共涨了五倍,又从2023年6月开始“一路回到解放前”。

那么,达仁堂还值得买入吗?现在能抄底了吗?

名称由来ORIGIN OF THE NAME

中药老字号达仁堂是乐达仁先生于1914年在天津创办的,乐达仁先生是有着三百年历史的“乐家老铺”(北京同仁堂的前身)创始人乐显扬的后裔。

乐家老铺曾给清朝皇室供奉了一百八十多年御药,清王朝寿终正寝后,供奉御药房的差事停办了,同仁堂的生意顿减,而各房子孙们仍然不思创业,只是想办法在同仁堂里捞钱,于是家族纷争不断,同仁堂的危机越陷越深。

出路何在?乐达仁想,仅守业是不行的,必须有人出去创业。由于乐家祖上早已向官府声明不设分号以防假冒,所以开办第二个同仁堂是不可能的,但是为何不利用同仁堂的声望,打出一个新的牌号,以此来重振家业呢?

几经转折,最终,乐达仁于1914年在天津最繁华的估衣街创办了达仁堂,并将天津视为其事业发展的福地。

【来源:达仁堂官网】

1999年,达仁堂并入中新药业股份有限公司,对外使用的全称改为天津中新药业集团股份有限公司达仁堂制药厂。

2022年3月,为了强化品牌建设,发挥品牌效应,公司决定以“达仁堂”为品牌旗舰,引领其他品牌的发展,证券简称由“中新药业”变更为“达仁堂”。

公司简介COMPANY INFORMATION

津药达仁堂是以绿色中药为核心,集供、产、销、研为一体,业务涵盖中药全产业链,覆盖中药材种植、中药材贸易、中成药研发生产及销售、中药饮片生产销售、医药商业物流、药品零售、化学原料及制剂、生物医药、营养保健品的研发生产销售等众多领域。

公司医药制造领域形成了以达仁堂、隆顺榕、乐仁堂、六中药、京万红等中成药生产企业为核心,药材公司和中药饮片厂等为配套的中药生产企业群,知名产品包括速效救心丸、京万红软膏、清咽滴丸、痹祺胶囊、紫龙金片、清肺消炎丸、藿香正气软胶囊、通脉养心丸、舒脑欣滴丸、胃肠安丸、清宫寿桃丸、安宫牛黄丸、牛黄清心丸等。

公司拥有22种剂型,共599个药品批准文号,其中1个国家机密品种(速效救心丸),1个国家秘密品种(京万红软膏),5个中药保护品种(舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片),114个独家生产品种,75个中成药和化学药品种及601种中药饮片收载于2018年版《国家基本药物目录》,国家医保品种223个。

关于速效救心丸

速效救心丸由中药川芎、冰片组成。川芎能增加冠脉血流,改善血管微循环,而冰片能促进川芎的黏膜吸收,使川芎吸收加快,药效发挥更充分,二者配伍使用使其功效相得益彰,适用于气滞血瘀型的冠心病、心绞痛及缓解胸闷、憋气等,有预防、治疗和急救三重作用。

据了解,速效救心丸是由公司旗下第六中药厂生产。第六中药厂创建于1958年,随着1982年国家机密品种“松柏”牌速效救心丸的研制成功并投产上市,中药滴丸成为第六中药厂的支柱产品。

2021年,速效救心丸入选中成药治疗冠心病临床应用指南(2020年)。2022年,入选《糖尿病心肌病病证结合诊疗指南》,作为强推荐用药用于精准医疗模式下的糖尿病中医防治与管理。

业务概况

公司业务分为医药制造、医药流通、中医药特色医院三大板块。

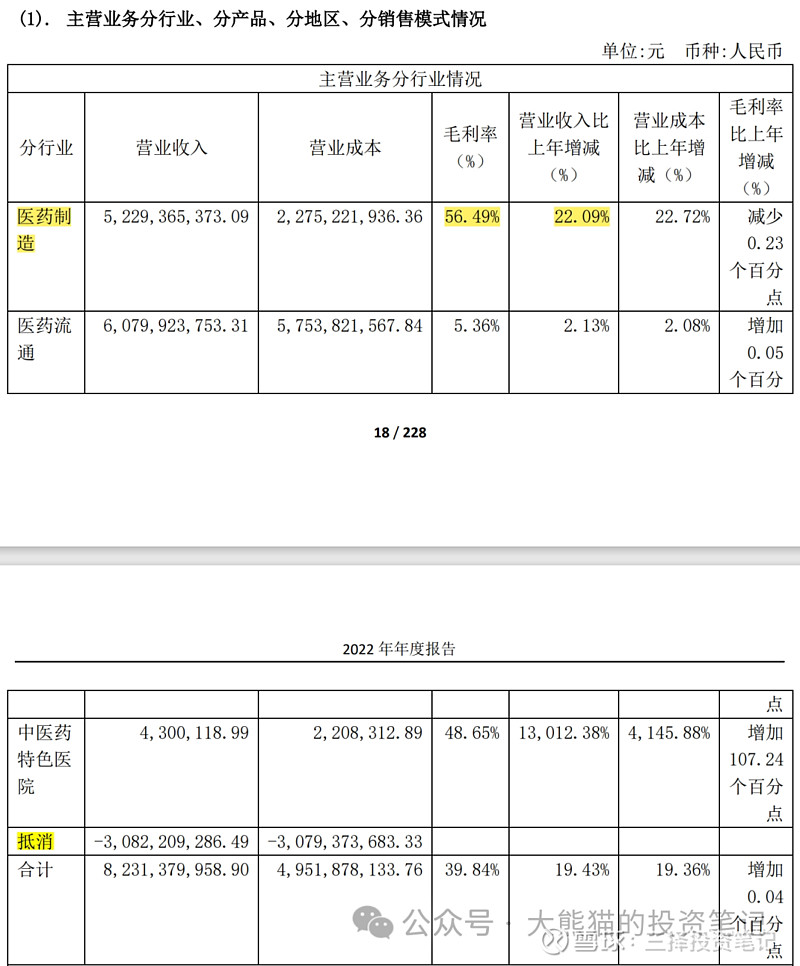

按照2022年未抵消前营收计算,医药制造、医药流通板块的收入占比分别为46%、54%。其中,医药流通板块收入占比虽大,但毛利率仅为5%,利润贡献度低,医药制造是公司的第一大板块,也是公司的主要利润来源。

【来源:达仁堂2022年报】

从主营业务收入上看,医药制造不仅是公司第一大板块,第一大利润来源,同时也是增长最高的板块,这说明公司的利润增长很坚实。

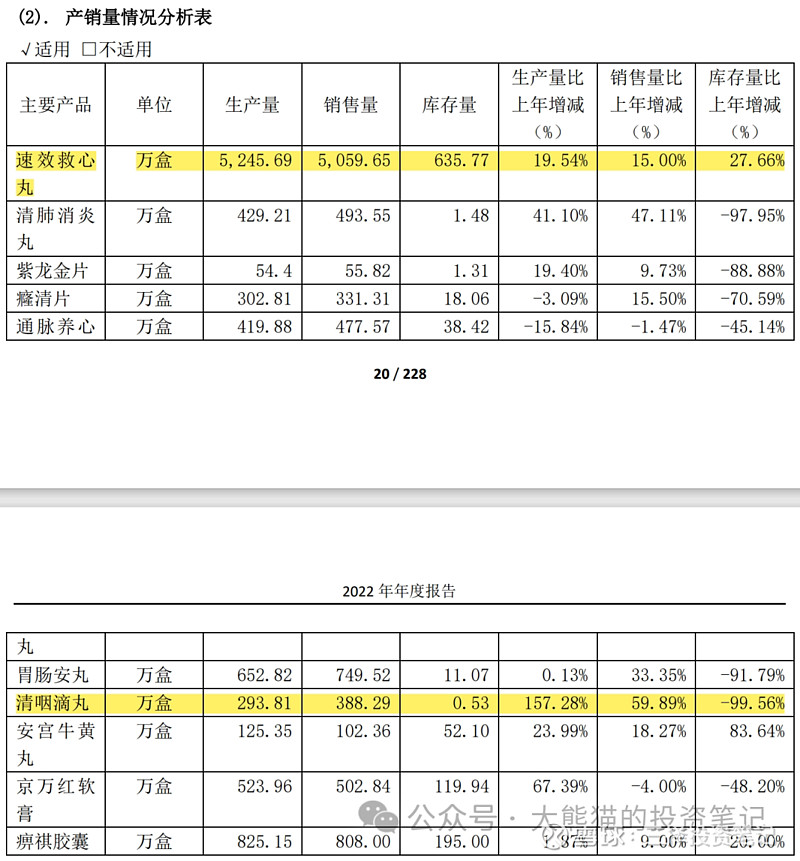

在医药制造板块,从产销情况来看,心脑血管系统治疗领域是公司核心业务,其中速效救心丸是推动公司业绩增长的核心产品。

【来源:达仁堂2022年报】

2022年12月,公司的清咽滴丸入选《新冠病毒感染者居家治疗指南》,同年,公司呼吸系统用药销量大幅增长。

公司主业主要依靠医药制造板块盈利,副业主要依靠中美史克的投资收益。

中美史克全称为中美天津史克制药有限公司,成立于1984年,是葛兰素史克在中国的合资企业。葛兰素史克、天津医药集团、达仁堂分别持股55%、25%、20%。

中美史克资产优质,并且收益稳定,除了耳熟能详的芬必得,还有新康泰克、百多邦、史克肠虫清、舒适达牙膏等代表性产品。

从2022年及2023年上半年数据看,投资中美史克获取的收益占净利润的比重分别为18%和22%左右,为公司主要投资收益来源。

营销建设

2022年公司发力营销建设,在零售端聚焦全国性连锁,通过学术引领、专业培训和公益活动等加强终端销售的推动。以此来推动销售的增长。

目前销售公司(津欣平台)负责医疗和零售渠道的心脑血管、呼吸、消化产品线;营销平台(津乐平台)负责风湿骨痛、泌尿、肿瘤、慢阻肺、妇儿等医疗专科产品线;达仁堂销售公司(津达平台)负责精品国药、药酒系列等产品线;京万红销售团队(津美平台)负责医疗和零售渠道的创面修复、内分泌等产品线。

2023年初,公司成立津药达仁堂集团股份有限公司健康科技产业发展分公司,统揽各销售平台工作。

主要风险

同业竞争暂时就不研究了,总的来说,速效救心丸的产品力还是可以的。且受益于公司营销建设,2022年公司主要产品销量均实现较大幅度增长。

但2023年前三季度,公司的营收增速又回到了个位数,同比增长仅4%,营收58亿元。据公司解释,主要是受到了行业不景气的影响。

公司主要风险点在于集采的影响。

【来源:达仁堂2023年半年报】

根据公司在2023年半年报中披露的信息,可以看出,集采扩大化、常态化趋势有利于公司产品销量提升,但是随之带来的产品价格降幅大、定价权减弱的问题或将影响公司业绩增长。

公司当前营收增速放缓,净利润增速也明显下滑,且现金流不稳定,按照净利润来测算,对应当前的估值是明显高估了。

近期受到股权冻结的负面消息影响,股价是雪上加霜,大幅下跌。但我认为仍然不够,再跌20%要更合理些。另外,一旦业绩不稳定,“底部”就难以预测,很可能长期震荡下行。

不过,据了解,总营收虽然放缓,但2023年公司重点产品速效救心丸、清咽滴丸、京万红软膏等销售量仍然保持稳定增长。

考虑公司核心产品依然呈规模扩张趋势,同时,行业前景及公司产品潜力较大,列入观察组。