同是建材领域,两个龙头的不同命运 论产业链中上下游关系之重要性

伟星新材和东方雨虹同属于建材领域的两个龙头,行业都属于较分散型的竞争格局,龙头优势明显,本应在行业大趋势下“地产集中度提升+精装化趋势”,集中度有望大大提升。

但是命运截然相反,那么为什么地产精装化+集采趋势,对于雨虹是利好,对于伟星却是利空呢?

01

下游工程渠道不利于伟星的议价

这就要说到两个龙头的产品属性问题,伟星建材做的是PP-R、PVC管材,家庭装修和工程类装修都会用到,而在工程类渠道中,伟星的议价权较弱,因为有无数的中小型竞争对手,进行价格竞争,下游客户房企选择空间很大。

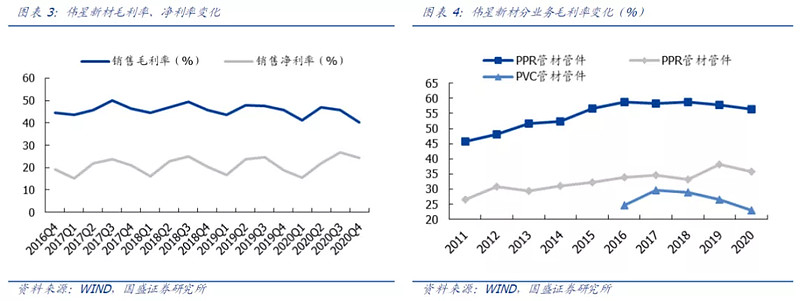

(毛利率与净利率水平一直下挫)

加上伟星的上游原料价格具有周期性,成本忽高忽低,在工程类客户中,很难通过提价摊薄成本,毛利无法提升且不稳定,这就倒逼“伟星建材”走了另一条路:零售市场。

零售市场可以利用龙头规模效应“提价”将成本转嫁给消费者,而工程类环境很难做成,议价权很弱。

(只有零售消费型公司比较强调营销和品牌)

这是为什么我们看到伟星的营销打法全是2C端零售打法,明星代言,铺设全国的经销体系,1000多家一级经销商26000家终端店,免费安装服务等等。

自然这个竞争策略,路径的选择,不是伟星的主动选择,是一种寻求高利润率的自然选择,却让伟星在集采化,房企精装化的趋势中,慢慢被削弱了这个竞争策略的优势。

这种情况只会利好价格更低的其他对手,龙头的议价权无法施展。

这也是近几年伟星市值下挫的很大原因(同是龙头,雨虹千亿市值,伟星只有300亿),等于伟星辛苦经营多年的C端优势,在大B端工程类项目中处于弱势地位。

那么大家会问,为什么雨虹同样是建材行业,雨虹为什么不怕价格战,依然能保持在房企等工程类项目中的优势?

核心在于防水工程,三分靠材料,七分靠施工,雨虹的议价权全在其“全国化”健全的“施工服务”质量上,房企更愿意将这种隐秘性的工程,交给大的质量过关有保证的龙头企业。

这种产品属性“三分材料,七分施工”,让雨虹的业务发展思路从一开始就是作为万科、碧桂园、融创一类的大型房企的战略供应商进行合作。

而管材类很大程度取决于材料,后期的施工环节不明显,无法突出服务性优势,这是两者本质的区别。

02

上游议价不利伟星、利雨虹

还有在上游的议价权上,伟星也很吃亏,主要上游都是大的化工企业,用途很广不缺客户,导致伟星对上游也没有议价权,龙头优势无法发挥。

而雨虹对于上游沥青的选择有很多,不只是大石化企业在生产,很多小供应商也可以供货,而在小的供应商面前,雨虹还能争取较长的应付款账期和票据贴现力度。

这是雨虹的龙头集中度提升最关键的两个逻辑“上下游优势:上游成本议价优势+下游以服务提升溢价能力的优势”,这个逻辑,也在业绩中不断得到验证。

也导致雨虹不太担心竞争对手打价格战,因为这本身就不是最敏感的竞争环节。

但是伟星最大的估值折价逻辑,就在于行业价格战的竞争,这种“大行业、小企业”的格局只会越来越差。

资本市场自然会抛弃“伟星新材”这个竞争格局只会越来越差,未来竞争不明朗,上下游优势不明显的行业。(上下游主要是材料和房地产 定价权和话语权偏弱)

所以,很多竞争是天然基因中带来的优势或劣势,最终在上下游关系上的议价能力的强弱,直接决定了行业竞争格局的走向,作为一个投资者,我们得辨清这个终成定局的底层逻辑。

好的行业塑造好的生意,比如白酒,天生有味觉独占性。

不好的行业,产品属性不佳导致竞争激烈,此时唯有依赖管理层积极进取。

比如建材行业的应收账款问题,雨虹管理层就做的比别人好。

还有一种生意是不管你怎么努力也终成定局,比如格力的强势基因,军队化管理,绑定大经销商,在数字化上进行管理提效,势必道阻且长,而美的的多元化基因天然为此“数字化”而生,让其在品类拓展上彰显无数优势。

一个成就你的东西,一定程度也会束缚于你,如何判断一家企业的长胜久衰,很大一部分因素取决对该生意的定性思考,而这些都离不开其背后的上下游关系,公司业务流、竞争格局、行业属性,行业空间等等维度。

这是我们研究长期价值的意义所在。

更多内容关注公众号:桃李共研

24本价值投资类书籍等你来拿!