2021年1月12日上证指数踏上3600点,而上次上证指数达到3600点还是2015年。东方财富也在横盘震荡5个月后迎来一次15cm暴涨。但今日(1月14日)大盘调整,东方财富大跌6%。公司还是那个公司,变的是市场。

前几个月我曾经简单写过一篇关于东方财富的分析,现在再结合当前情况谈谈我的看法。

先抛出我的结论,仍然长期看好东方财富这个公司!

从最直观的增速来看,东方财富从2010年到2019年,营收年复合增速41.59%,扣非归母净利润复合增速42.86%。2020年前三季度,公司营收同比增长92%,扣非归母净利润同比增长145%。作为一个市值超过3000亿的公司,公司的成长丝毫没有减速的迹象。这么高的成长性可以说超过绝大多数上市公司。公司整体财务状况也非常健康,现金流极好,堪称完美。

我们再来探究一下公司高速成长背后的原因。

东方财富是两市唯一的互联网券商标的,本身具有双重属性,既有券商属性,又有互联网属性。

先看券商属性。

这两年证券市场有了巨大的变化,大家有目共睹,不断推进的注册制使得资本市场有了大量新鲜血液,不断走牛的行情也使得股票交易量有了巨大提升。

券商是直接受益于两市成交量的一个行业,只要股市有不错的行情,交易量上升,券商的经纪业务、两融业务就会直接受益。参照中证全指,2019年两市成交额约为120万亿,2020年两市成交额约为190万亿。则2020年相对2019年两市成交额有了58.3%的增大。所以2020年券商板块整体会有很不错的收益,东方财富作为券商自然是直接受益的。

未来随着市场的成熟,还将推出T+0交易,以及会推出越来越多的证券衍生品以接轨国际市场。所有这些都会促进市场交易更加活跃,券商自然是直接受益的板块。

另外,随着市场投资者越来越成熟,大量的个人投资者转向购买基金,造成了基金销售的火爆。据统计,2019年公募基金(非货基)发行规模达到0.5万亿,而2020年公募基金(非货基)发售规模在2万亿元左右。东方财富的基金销售业务是直接受益于非货基规模的(货基销售东财收费很低,可以忽略)。目前,我国第三方基金代销机构中东方财富(天天基金)、同花顺(爱基金)、蚂蚁基金和好买基金等处于领先地位。2020H1,天天基金代销收入为 11.43 亿元,规模仅次于蚂蚁(20.59 亿元),远高于同花顺(1.90 亿元)和好买基金(2.67 亿元)。另外,东方财富已经拿下了基金牌照,可以自己发行公募基金,可以收取基金管理费、申购及赎回费等费用。这样除了代售别家的基金获取销售佣金,公司又多了一个收入来源。2020H1,天天基金收入增速为 102.25%,仍然在高速成长。

再说下东方财富的另外一个属性--互联网属性。

东方财富首先是一个互联网公司,打造了东方财富网,通过资讯、股吧聚集人气,并在网站上代销基金,后来收购了券商牌照真正开始券商业务,这意味着东方财富是真正具有互联网基因的券商。其他券商虽然也号称拥抱互联网,也有网站、app,但缺乏真正的互联网基因,很难跟上东方财富的节奏。

东方财富通过打造东方财富网、天天基金等一系列互联网产品获得了海量用户,而获客成本远低于传统券商传统的人海战术。

在互联网基因加持下,东方财富在券商行业具有强大的竞争力,旗下各业务的市占率在不断提高:基金证券经纪业务市占率从2015年的0.23%上升至2020H1的2.34%,两融业务市占率从2015年的0.12%上升至2020H1的1.70%。虽然经过多年高速成长,公司市值已经超过3000亿,在券商行业也算不小的公司,但从各业务市占率来看,还有很大发展空间。

展望2021年,牛市继续,交易量应该会超越2020年,毕竟2020年上半年因为疫情影响,交易量其实并不是很大,另外看近期情况,基金销售今年也会更加火爆。那么东财业绩继续高增长是毫无疑问的。

公司每一步都走的极为扎实,公司从最早的基金代理销售,2015年通过收购真正进入券商业务,再在2018年拿下公募基金牌照,发行自己的一系列指数型公募基金。这些都是可以充分发挥自己的互联网优势的业务,而对于无法发挥自身互联网优势的投行业务,东方财富则非常明智的加以规避。由此看出公司战略非常清晰,有所为有所不为。公司创始人叫做其实,是极其低调务实的人,极少见到他出来参加各种社交活动。

大家会担心券商的周期性。

过去随着市场的牛熊切换,东方财富的业绩也有巨大的波动。这个是切实存在,无法回避的问题,我的看法有以下几点:

1,公司从2010年到2019年,长达9年的年复合增速超过40%,即便忽略大盘牛熊市,从2010年长期持有到现在,也是不错的收益。拉长来看,股价还是会真实反映公司的成长;

2,未来随着资本市场的成熟,注册制的推行,我国的市场可能不会像以往那样大幅波动,有极端牛熊市,而是有可能走出长期的慢牛,这会减弱东方财富的周期性;

3,最差的情况,市场还是有明显的牛熊,当前从上证指数看不算很高,还在牛市前期,当前仍然并不是东方财富股价的高点。那我们就拥抱当前的阶段性机会,到牛市的后期注意回避券商类公司。

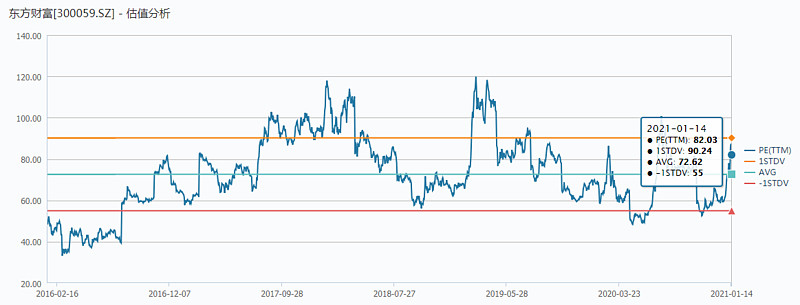

最后说下估值。

根据前三季度数据,预测2020年全年东方财富的利润应该达到45亿,当前(2021年1月14日)公司市值3146亿,算下来pe为70左右。

见下图,过去五年公司估值中枢在72左右,因此,我认为当前估值还在合理区间。

以上只是我个人的一些看法,不构成投资建议。