【作者:@养匹好马】中国创新药的希望,曾经的医药龙头,医药白马中的王者,连续十多年高速增长。谁曾想因为集采,股价跌去了七成,2021年扣非利润下滑29.53%,2022年一季度继续下滑19.8%。

前段时间最低27,现价33.53。是否跌透了,没法判断。但或许是个机会。先看看。

恒瑞2000年就上市了,先看下2021年报吧。

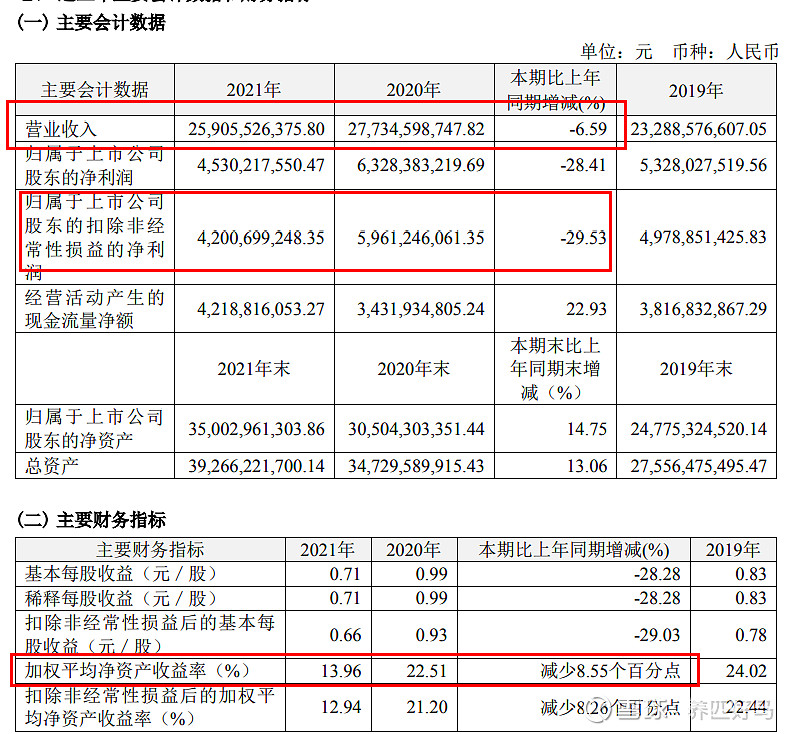

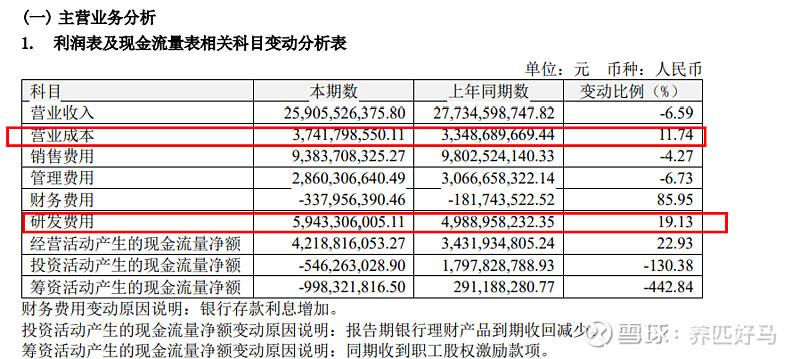

相比往年,这是一份很糟糕的数据。

就算加上研发投入比2020增加的12亿,2021年扣非利润也是下滑的。

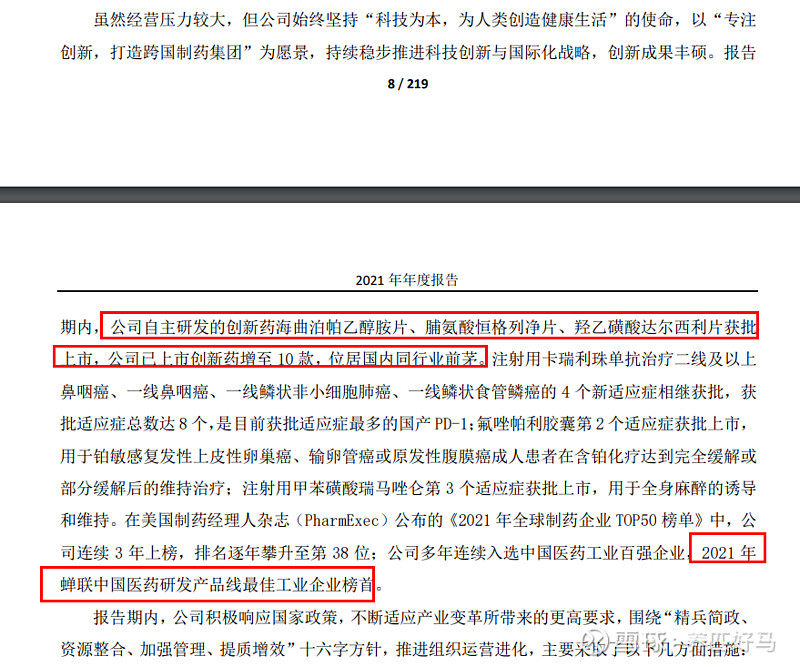

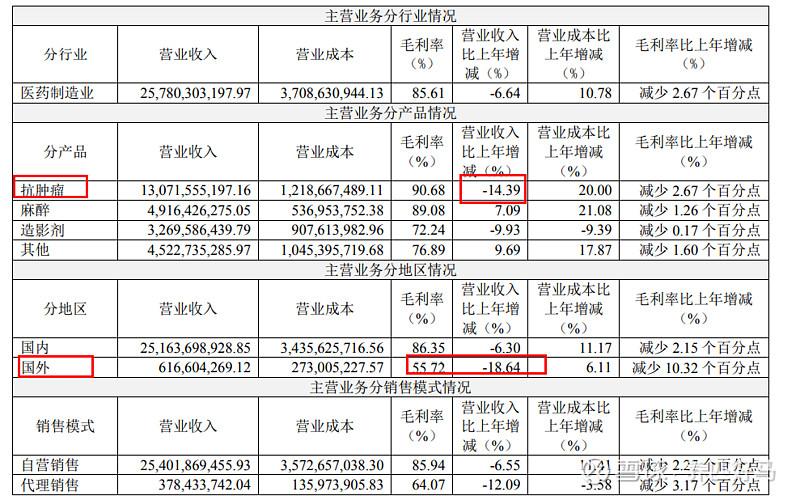

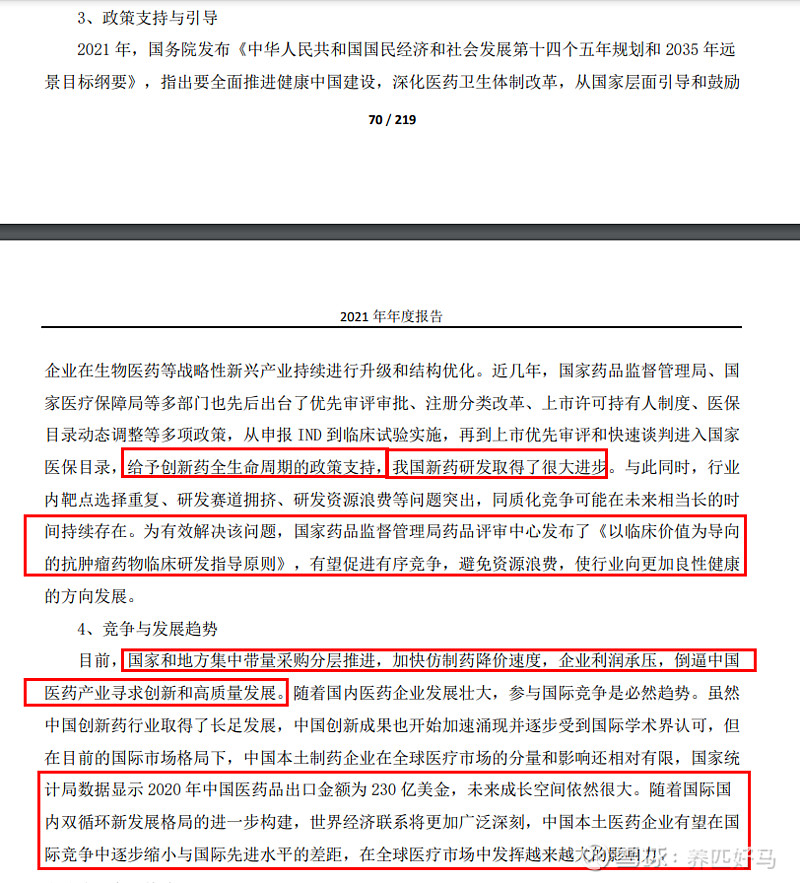

这些个创新药收入如何,市场潜力如何?

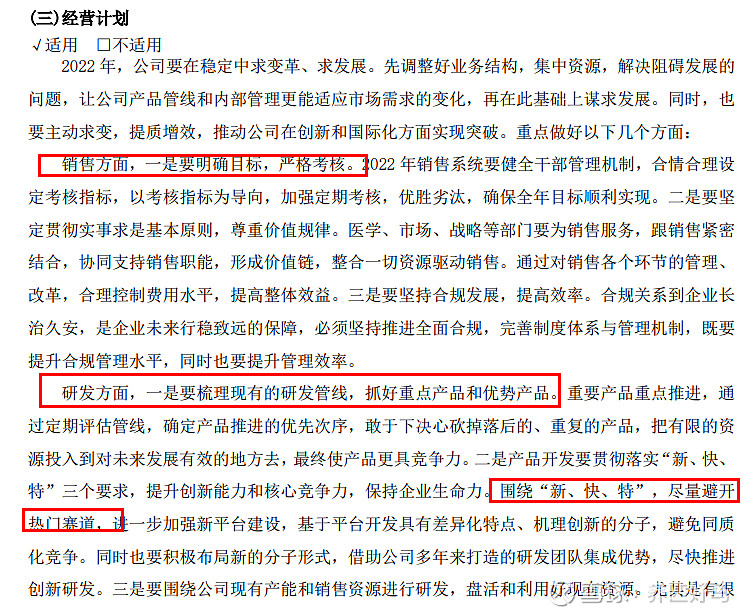

2022年销售成本能否有效降低需要跟进。

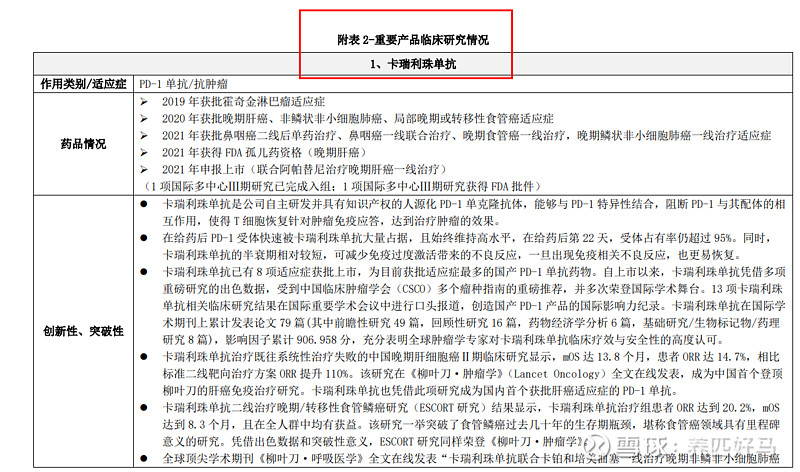

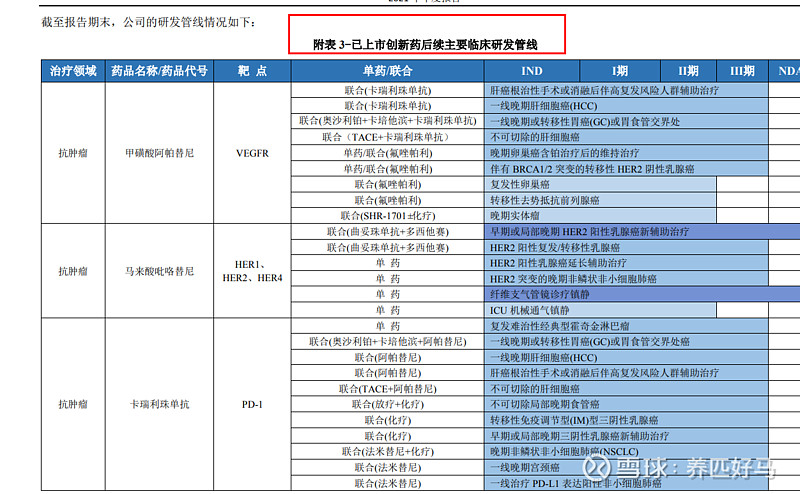

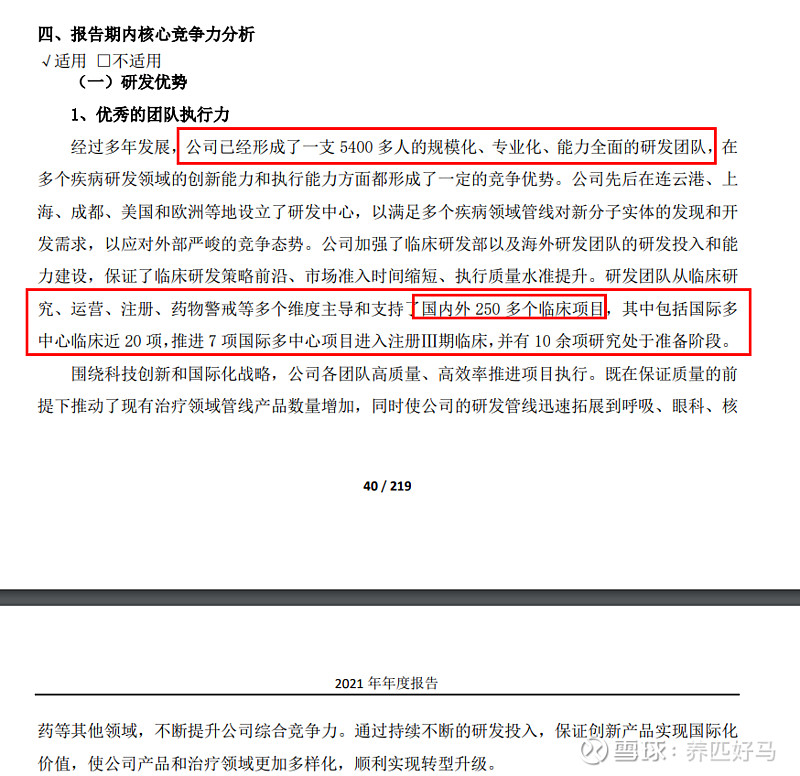

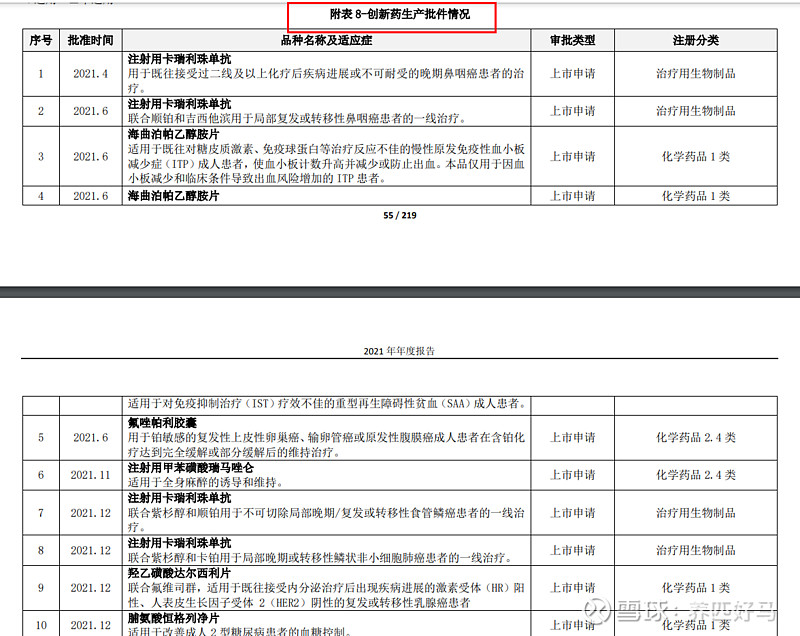

后面就有21个这个玩意,这21个产品要么在申报上市,要么在三期临床中。这些产品我也分不清哪些是重新药,哪些是仿制药。。。

产品确实看不懂,恒瑞产品又多,这也是一直没碰恒瑞的主要原因。

看不懂,太复杂,太专业,产品太多太多。。。。

这块先直接略过。。。

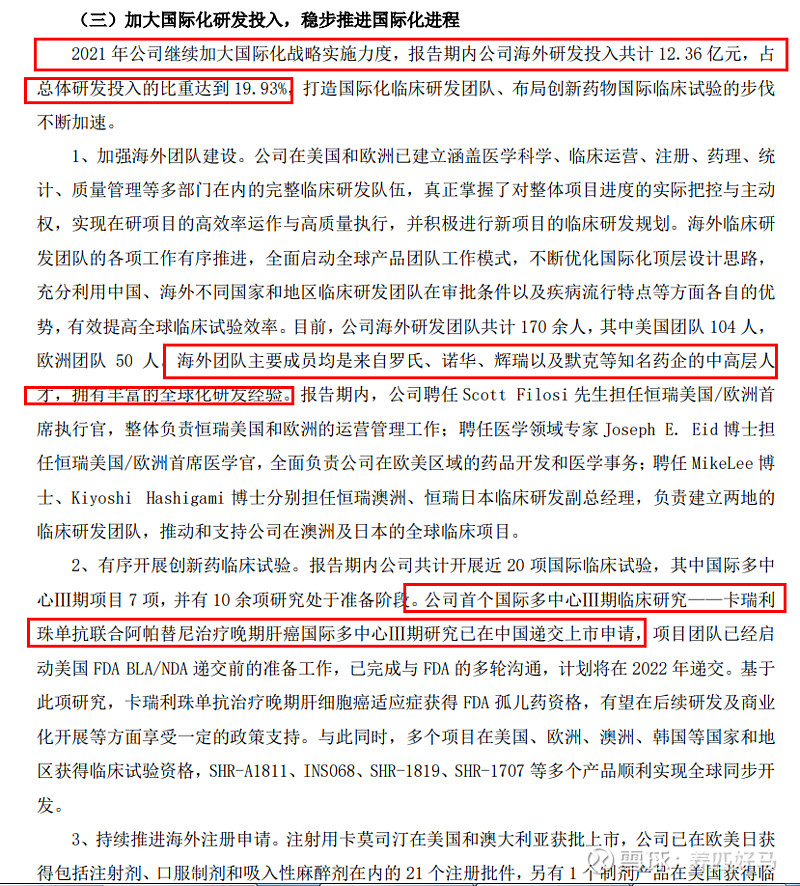

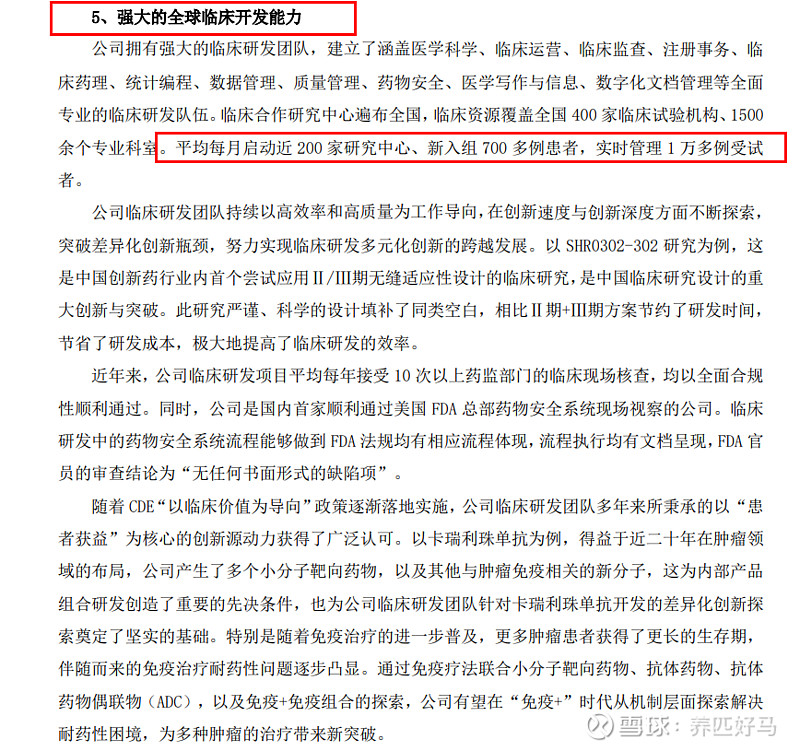

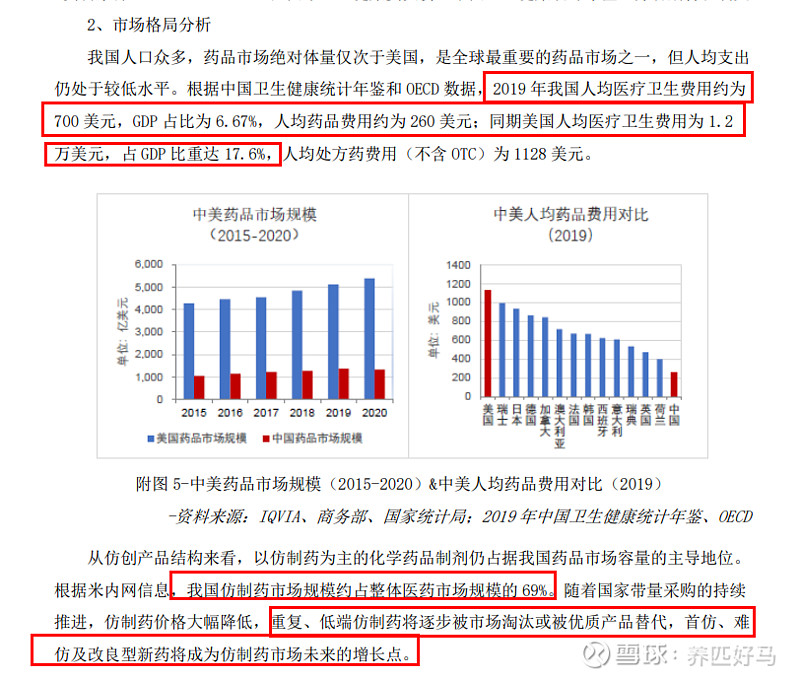

国际化是否顺利,海外销量如何?

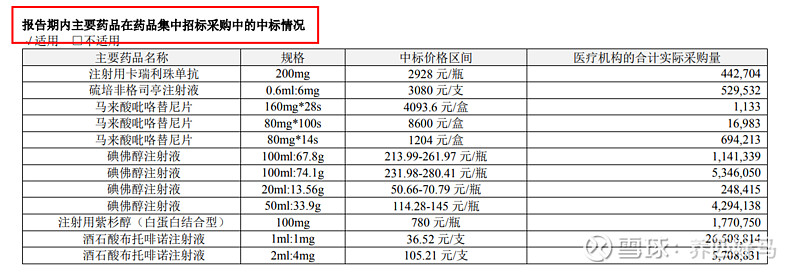

公司目前产品有多少集采,还有多少要集采,集采的产品差不多的时候是否是业绩的拐点?

这么多管线,这么强大的研发,如果有一两款产品卖爆的话,是不是可以明显的改善业绩?如果是的话,这个赔率就有点意思了。

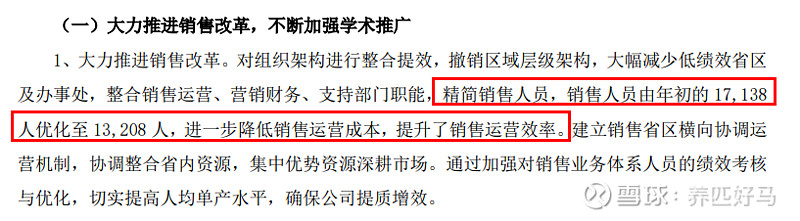

降低费用可能还是有一定成效的。

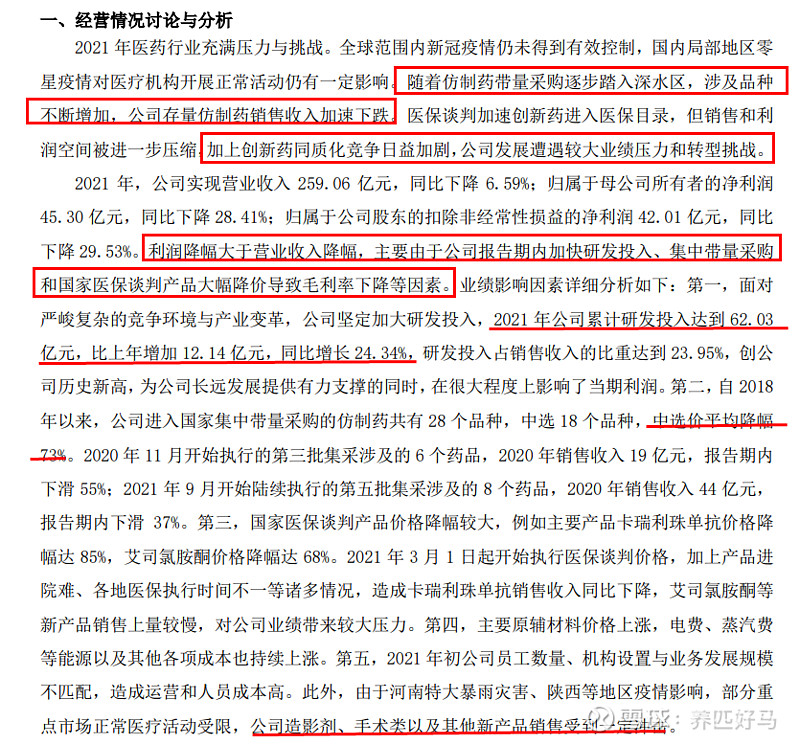

成本增加了11%这个说明药的销量总体可能是增长的,只是集采导致收入减少,毛利下降。

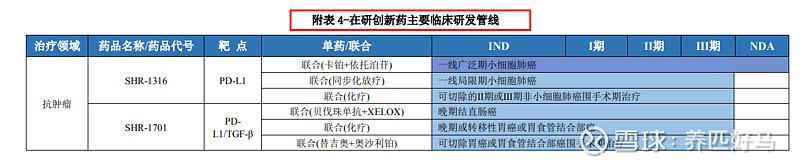

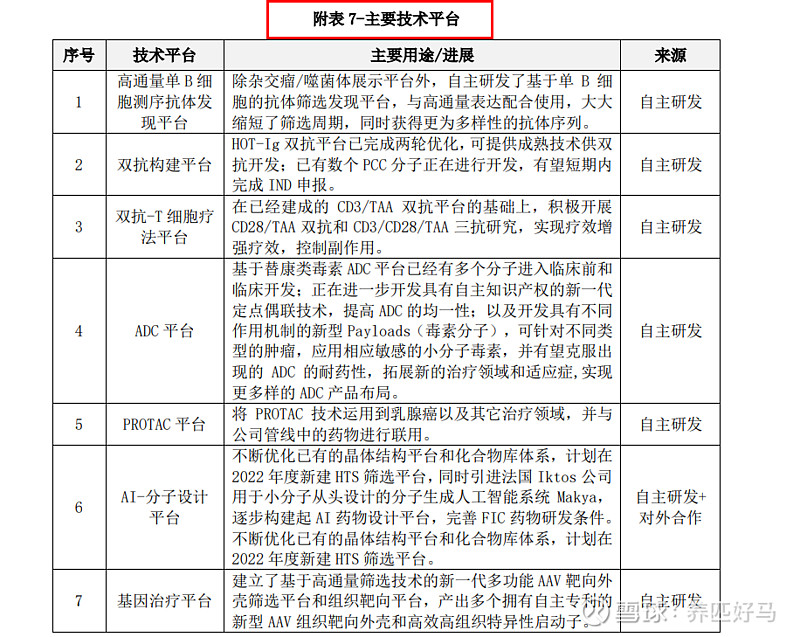

另外仿制药也要16个在上市申请中。

公司发展战略,紧紧围绕“科技创新”和“国际化”两大战略。

(点赞!收藏!关注!回头更新不迷路!------分享优秀公司和价值投资)

(本人文章只记录个人投资、思考,不存在吹和黑,每个人对企业和市场的理解不同,实际情况也不同,不建议作为投资决策依据!)

【学习价值投资,更多精彩内容敬请关注:环闻价值投资俱乐部】