以下仅为个人分析,不构成投资建议。

个人分析与总结:

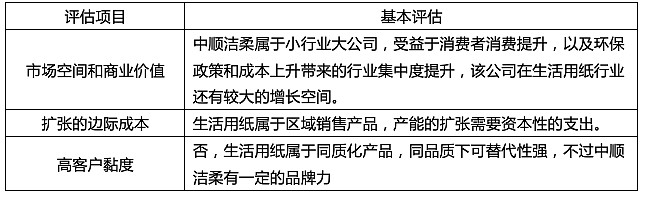

关注中顺洁柔的根本是在于相信国内市场消费升级的巨大潜力,个人经历就是食肆以及一些落后地区的家庭,所用的生活用纸均是较低质量的不知名品牌生活用纸,而且外包装仿冒洁柔、维达的较多,随着国内社会经济发展,国人的生活肯定往高品质、高质量、强品牌的发展,此部分的替代性强。此外,被仿冒的是洁柔、维达等外包装,说明洁柔、维达等已建立了一定的品牌影响力,洁柔的品牌已经开始进入消费者的意识形象中。对于中顺洁柔本身,对比同行,近些年发展增速较高,而且民营企业采用职业经理人体制,对比其他几家,有一定的治理优势。而且企业应对成本控制、渠道扩张、产品研发也有自身的优势,财务报表健康,后续可以跟踪关注中顺洁柔的发展。

目前生活用纸市场份额为1400亿元,翻倍为2800亿元,估算中顺洁柔市占率为10%,对比目前提升4%,净利润率10%,可以测算中顺洁柔净利润28亿元,给予20~25倍估值,中顺洁柔市值可以达到560亿元 ~ 700亿元,目前市值230亿元,有一定的空间。

一、基本情况与生意特性

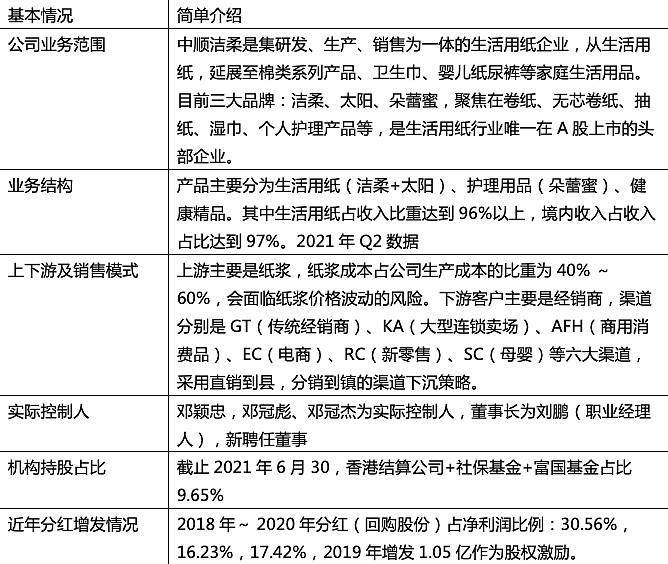

1、公司基本情况

2、基本生意特性

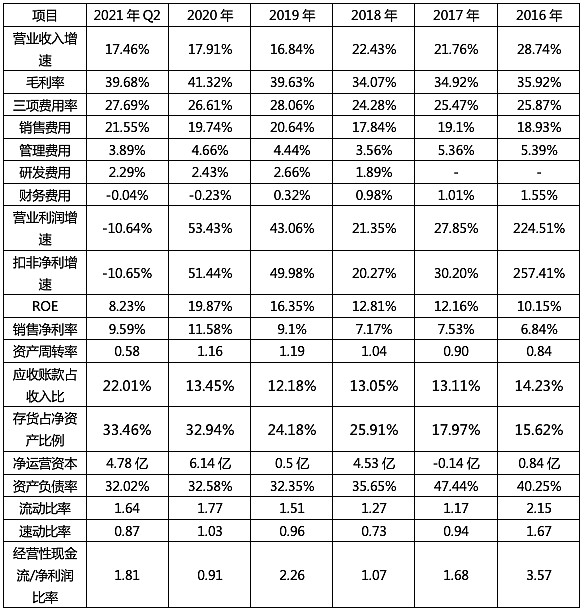

先看营业收入增速,从2016年到2021年半年度,中顺洁柔的收入增速维持在20%左右,不过从2019年开始,收入增速开始降低,跌落到20%以下,今后收入增速能否继续维持,可能是需要继续关注到问题。对比同行,维达国际2017年到2020年,收入增速在10%以下,2021年半年度收入增速为19%,恒安国际2016年到2020年,收入增速在10%以下, 2021年半年度收入增速为负值,-0.53%。可见在生活用纸头部企业中,中顺洁柔收入增长稳定性较高,在几个头部企业中也表现较好。后续需要关注,中顺洁柔是否能否维持20%的高增速发展?市场的需求是否能否继续保持,同时是否能保持同行业内的竞争优势,特别是经过换帅之后。

再看企业的成本和费用率端,三项费用率从2016年到2021年半年度,有持续增加的趋势,三项费用率中,财务费用表现较好,近几年保持为负数,说明企业的现金还是非常充裕的,经营性现金流/净利润的比率一致保持在100%以上,可以说明这一点,但管理费用剔除研发费用后,在持续上升。而对于销售费用,中顺洁柔的产品虽然To C,但产品主要经销是To B,销售收入的增长依赖渠道的铺展,其销售费用率一直维持在20%左右,后续需要关注销售费用的增速是否与收入费用增速匹配,同行的竞争是否会影响销售渠道的铺设以及影响后续收入的增长。

从中顺洁柔的营业利润与扣非净利润增速基本保持一致,说明企业的收入结构与主页收入结构基本保持一致,公司重点聚焦在主业的发展。从毛利率和净利润率来看,中顺洁柔的毛利率和销售净利润率从2016年到2020年一直在稳步增长,可见企业的成本控制能力还是比较强的,由于纸浆成本占生产成本的40% ~ 60%,需要重点关注纸浆成本上涨对毛利润和销售净利润率的影响。2021年半年度报告中,中顺洁柔收入增长维持在17.46%,但净利润下降10.65%,纸浆从20年底约5000块,上涨到21年初的7000多块,纸浆成本上涨40%,可见纸浆成本直接影响到中顺洁柔的净润。后续需要关注中顺洁柔如何应对纸浆成本的不确定性,以及纸浆成本的变化。此外,中顺洁柔的净利润率一直在10%以下,说明中顺洁柔也是一家较“苦逼”的制造业,挣的是辛苦钱。对比同行,维达国际毛利率,保持在30%左右,20年增长至40%左右,净利润率在2018年前保持在5%以下,这两年有所提高,增长至7%,11%,恒安国际毛利率一直保持在45%左右,近两年滑落至40%以下,净利率保持较高的水平,维持在17%以上。

近5年,中顺洁柔的ROE一直在稳步提升,去年年度报告ROE接近20%,属于较优秀的水平,今年ROE预计也可以保持在15%。公司的资产周转率也一直在提升,不过近两年资产周转率维持在1.15左右,没有进一步提升。对比恒安国际一直维持在22%以上,中顺洁柔的ROE较低,但根据ROE = 净利润 / 净资产,恒安国际的资产负债率保持在58%左右,中顺洁柔的资产负债率仅为32%,后续中顺洁柔的ROE有可能进一步提升。

存货方面,由于20年底开始国际纸浆价格大幅上扬,给中顺洁柔的经营成本带来巨大压力,而且纸浆成本也是企业的主要生产成本,从中顺洁柔历年的存货占比来看,在纸浆价格高位的16、17年,存货占比较低,在18年~20年纸浆低位,存货占比大幅提升,可见管理层应对纸浆成本的上升,也有一定的对策,来缓解成本上升压力。

二、核心投资逻辑及业务分析

中顺洁柔的主要产品是生活用纸,个人护理用品及健康精品收入占比较低,对收入贡献不大,主要分析生活用纸产品未来的发展空间。据天风证券的研究报告,2006年~2020年,国内零售生活用纸消费量CAGR 9.62%,2018年人均消费用纸为6.2kg,对比发达国家和地区,增长空间至少还有一倍。此外,中国纸巾品牌CR5在31%左右,而欧美发达国家大约为50%,而中顺洁柔占比为6.0%,在国内市场落后于心相印和维达。可见,未来中顺洁柔的发展空间主要是依赖国民消费用纸需求增加以及市场占有份额的增加。对比同行龙头企业的低增速发展,中顺洁柔一直保持高增速的发展,行业占有率持续提升,其竞争优势也能保持其增长潜力。

此外,受供给侧改革、环保政策以及纸浆成本上涨的影响,部分中小企业无法应付环保政策以及成本的上升,龙头企业的竞争优势放大,有利于生活用纸龙头企业市占率低进一步提升。

从生活用纸产品结构来看,厕用卫生纸占比持续下降,不过仍占53.54%(2019年),单价较高的面巾纸、餐巾纸占比持续提升,这有利于生活用纸企业的盈利能力进一步提升。

未来中顺洁柔的增长空间主要来自于消费需求升级带来的需求提升以及质量提升,和市场份额的进一步提升。

三、主要风险

1、纸浆价格大幅波动风险

中顺洁柔的主要生产成本就是纸浆,纸浆占生产成本40%~60%,而纸浆价格的大幅波动会导致公司经营成本承受压力。此外,中顺洁柔生产纸浆主要通过进口获得,其汇率变动也可能导致一定的经营风险。不过,从另一个角度来看,纸浆成本不单单反映在中顺洁柔身上,也会反映在行业内其他企业,成本压力上升,更有利于放大龙头企业的竞争优势,进一步提高行业集中度。

2、同质化产品,竞争压力大

生活用纸产品同质化严重,不过品牌产品可能存在质量和使用体验上的差异,不过同等质量的产品,不同品牌使用体感无明显差异,且2006年~2020年生活用纸吨价CAGR 2.3%,可见生活用纸行业处于同质化的竞争当中,而且价格敏感,品牌溢价相对不高。单一企业无法将经营成本转嫁到消费者身上,成本上涨只能通过内部管理尽可能消化。

3、销售渠道铺设和产品推广不及预期

中顺洁柔产品虽然是To C的产品,周期性较弱,但其产品可替代性强,且销售主要依赖渠道建设,需要特别关注其渠道建设能力。中顺洁柔从2015年引入金红叶核心营销团队,抛弃单一经销商渠道,发展KA、GT、AFH、EC、SC、RC六大渠道,中顺洁柔这些年来一直保持快速的发展,进入2021年,高管层面人事变动,渠道建设以及产品研发推广是否能够一直保持,需要后续持续关注,可能面临产品推广不及预期的风险。

4、头部企业的竞争

目前国内生活用纸龙头企业主要是恒安国际、维达、中顺洁柔、金红叶,在近些年的竞争中,中顺洁柔表现较优,不过之后,其他几家头部企业是否会奋起急追,中顺洁柔是否能够维持渠道建设、品牌建设、产品推广、成本控制的优势,直接决定中顺洁柔的投资价值。

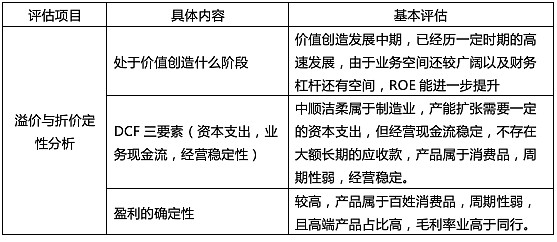

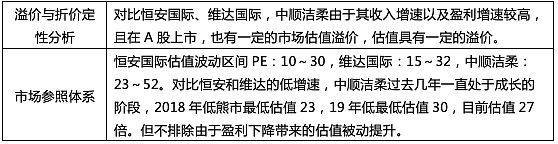

投资价值评估:

估值评估