《交易思维》作者一直跟我们强调要建立财务思维,且要拓宽视野、多看企业。他的自选池有1700多家公司,而且这么多的公司作者还能做到反复把玩研究。我的池子很窄。这里面存在巨大的鸿沟。

作者建议我们先把沪深300的公司看了,这样形成一张地图网络。沪深300的每一家公司都是中国经济的重要神经节点。所以我计划先看上证50,再看沪深300;培养地图思维、财务思维,进而产业思维。

第一次看中国联通,并仅仅看了财报未作其它的阅读。以前没跟踪过,理解必然很肤浅。仅希望通过一家家地看财报,拓宽覆盖面,让头顶的井口开得大一些。

一、整体情况

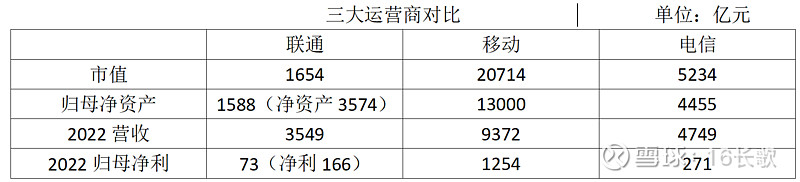

以前没对比过三大运营商。看这个表有点颠覆我的认知:联通与移动的差距太大了,十倍之差,小小弟和大大哥的区别。

但联通A股上市公司本体其实只是一家投资公司,其核心资产是联通港股上市公司00762,00762持有国内运营公司。运营公司才是我们随处可见的中国联通的门店、网络、通信业务等等的经营实体。A股上市公司持有港股上市公司43.9%的股权。所以A股上市公司的少数股东权益有93亿,比归母净利还大,也就不奇怪了。

市值仅是移动的7.9%,体量根本不在同一档。所以联通的波动性更大,交易机会更多一些,是可以理解的。联通市净率1.03,市盈率22.6。

二、资产负债表

总现金675亿,比年底少了54亿。与现金流量表的资金流向基本能对上。

长投515亿,金额不小。但这里面有391亿是合营公司中国铁塔,占比76%。和移动一样,在对外投资这一点,联通的结构清晰。

应收账款497亿,同比增加40%。信用损失准备176亿,这个金额相对归母净资产是很大的,公司解释损失准备来自一般商务及公众客户。以后如果看,这点要跟踪。

应付票据及应付账款1578亿,金额巨大,对供应商的压款到了很高的程度。10倍体量的移动这个科目也只有3209亿。

与经营性负债相比,计息负债很少,总共23亿。还记得移动是没有任何计息负债。垄断性运营商的日子太好过,这也是很好理解的。

一年内到期的非流动负债与很多企业不同,共120亿,它把116亿租赁负债摆在了这里,比较少见这么摆的。但也没什么特别的,因为不产生实际的财务费用。

公司总现金675亿,应收497亿;应付1578亿,合同负债422亿。做一个不太合理的简单粗暴的假设,如果未来不赊账了、但也赊不了别人的账,也做不到提前收钱,公司的现金还有:675+497-1578-422=-828亿。从现金流的角度,是不乐观的。公司没有现金,只有一堆的资产:通讯设备、基站、信号塔、光纤网络、在建工程、无形资产等难以变现的资产。但这个说法可能也不对,公司的这些运营资产,加上它的垄断地位,能产生源源不断的资本回报,收益率可观。从这个维度看,公司的运营资产不是难以变现,如果想变现,大概要抢破头,当然要加上运营商牌照。这提醒我运营资产到底有没有价值,要不同企业具体个案具体分析。

再看看中国移动的现金流安全性,其总现金3547亿,应收719亿,应付3209亿,合同负债536亿。同样的粗暴假设下,公司的现金净额:3547+719-3209-536=521亿。

对比来看,两家公司的资产负债表大约可以简化成这样:联通是一堆资产回报率可观的运营资产+负828亿的货币资金;移动是资产回报率可观的运营资产+521亿货币资金。二者维持可观的回报率均与其垄断地位相关。

乍看起来移动资产质量好一些。但与其2万亿市值的庞大体量相比,1349亿的货币资金差距也只是九牛一毛。凭借其垄断地位两家公司维持较高的资产回报率短期内应该问题不大。联通体量较小,业绩弹性大一些,其市值的弹性则更大,市场波动也更大。

虽然还不了解移动和联通业务有哪些侧重点的不同,但我似乎能理解很多优秀的投资者喜欢交易联通的原因了。它似乎更具有交易价值。

三、现金流量表

整体我看起来没什么特别的。“购买商品、支付劳务支付的现金”同比增长19%,相对营收增长率较大。但可能也是正常的,毕竟只有单季度,需要逐季跟踪才更有意义。

四、利润表

利息费用是个疑惑点。计息负债23亿,利息费用9.3亿。利息费用中有6.6亿是使用铁塔公司的使用权资产确认的,但剔除这块利息费用也还有2.7亿。23亿的计息负债半年2.7亿利息。我哪里没搞懂还是看漏了什么东西呢?

信用减值损失上半年32亿。总的净利润才124亿,占比25.8%。信用减值损失对公司的影响无疑是巨大的。

移动上半年信用减值损失75亿,净利762亿,占比9.8%。

如果按年度看过去三年,联通公司:信用减值损失/净利=33.5%,移动则是3.8%。差别巨大。我能想到有两个原因导致差异:一是会计处理的谨慎程度不同,但应该不至于产生鸿沟式的差别。二是联通的业务模式、市场策略导致目标客户的付款能力的确有问题。不管怎样,这点都说明移动的经营效率、经营质量远远好于联通;里面要深究原因,需要深入业务,单独一份财报找不到答案。

五、小结

利息费用、资产减值损失有疑惑点,需要掰开找原因。市场上有人喜欢交易联通,也自然有喜欢交易移动的。观察下来似乎高手更喜欢联通,波动性更强,是船小好掉头的逻辑;也可能是数据确权的逻辑,具体需要掰开业务来看。

提醒自己要搞清楚某一个阶段市场的审美是什么,交易的是什么。可以先通过财报了解公司,有什么优点,有什么缺点,有一个大概的了解。不管公司经营好坏,都需要去财务上去体现。好,要有财务结果;坏,往往有痕迹。在这一步还要做到排除财务有造假嫌疑的公司。第二步,判断是否有逻辑衍生的可能,该逻辑是否有新生独特性、广泛信息性、周期衍生性。如果有,之前有没有被演绎过;现在处于演绎的什么阶段,自己介入还有没有把握。想清楚自己的交易周期是多长,先不管这个周期长短对不对,但需要有自己对持有周期的思考。最后观察趋势或结构,不做预判,仅仅观察。趋势或者结构能够看得懂的,才可能做交易。观察没把握的,不交易;远离平衡态,平衡态是随机游走的状态,一页浮萍在平静的水面上随机游走,把握不了方向。

但很多时间都是观察不出来趋势或痕迹的,这时候又回到阅读财报培养财务思维的过程,直到出现能理解的趋势或结构。承认自己的确是坐井观天,把井口挖得大一点,这样观察的视角能更多一点。个人的体系识别不到的,不动。

逻辑先验,观察趋势,顺势而为。