4月28日印尼禁止棕榈油及其原料出口。

5月13日,印度外贸总局发布通知,表示立即执行小麦出口禁令。

全球又一农业生产大国宣布禁止本国主要农产品出口。

印度是全球第二大小麦主产国,年产小麦约1.1亿吨。尽管此前印度小麦出口并不太多,出口量约占全球4%,但印度却是小麦出口增长潜力最大的国家之一。

今年俄乌冲突爆发后,小麦供给风险加剧,全球买家大肆抢购令小麦价格暴涨。随后正是印度和澳大利亚大幅增加出口,使得市场担忧情绪得以缓和。而印度政府宣布禁止小麦出口,无疑使得本就捉襟见肘的全球小麦贸易更为雪上加霜,市场重燃对于未来供给风险的担忧。

全球粮价有望持续上涨,贸易保护加剧供给风险

从2018年起,全球粮食库存就开始减少,近年来新冠疫情流行以及天气灾害频发更加速了库存去化——印度禁止小麦出口也是因当地正遭遇极端高温天气,恐对其本国粮食生产造成较大影响。俄乌冲突只是点燃粮价上涨的导火索。

5月13日美国农业部发布5月供需报告,对2022/23年度全球农产品产量形势、供需预测进行首次展望。

小麦:预计2022/23年全球小麦全球产量预计为7.7亿吨,同比减少450万吨。由于持续的战争,预计乌克兰2022/23年度的产量为2150万吨,比2021/22年度减少1150万吨。预计2022/23年全球用量略低于7.9亿吨。中间可能有0.2亿吨的缺口。

水稻:预计2022/23年的全球大米产量将达到5.1亿吨,全球三大大米生产国中国、印度和孟加拉国的产量将增加。预计2022/23年世界期末库存为1.9亿吨,比2021/22年的记录减少380万吨。

玉米:预计2022/23年的全球玉米产量预计11.8亿吨,下降2.5%,主要是因为乌克兰、美国、欧盟和中国的减产。世界玉米用量预计下降1.2%。全球玉米进口量预计将下降2.3%。全球玉米期末库存下降1.4%至3.051亿吨,主要反映了中国和美国的预期下降。

整体来看,全球谷物供需或延续紧张的局面。按照USDA对22/23年度全球粮食供需的预测,全球谷物产量预计22/23年度产量下滑2823万吨,是近三年最大的减产。库存看,全球谷物预计22/23年度期末库存下滑2058万吨,是近十年的最大降库存。库销比看,全球谷物预计22/23年度库销比,28.1%,同比-0.7pcts,是2018年来的最低值。

此外,俄乌局势也给全球化肥供应带来压力。2021年俄罗斯是世界上最大的氮肥出口国,也是钾肥和磷肥的第二大供应国。俄罗斯钾肥约占全球供应量的20%,而俄罗斯和白俄罗斯的出口量占全球钾肥出口总量的40%左右。俄乌局势不明朗给化肥等农资出口贸易带来诸多不去确定性。据世界银行,全球磷酸二铵价格指数2022年4月较年初上涨36.4%,同比涨75.6%。

除了粮食减产风险,粮食贸易的不稳定对于全球粮价起到了推波助澜的作用。一旦全球粮食出现供不应求,主产国肯定优先保障国内供应,诸如印度禁止小麦出口的贸易保护行为历史上屡见不鲜。如果全球粮食供应链无法稳定运行,将严重威胁全球粮食安全,从而进一步推升粮价。

粮食危机的历史回顾

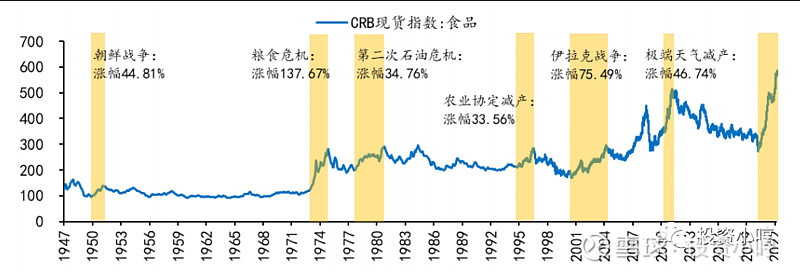

以CRB食品现货指数为参考,二战以来共发生过六次因供给短缺导致的粮食价格大幅上涨,分别始于1949年、1973年、1978年、1994年、2000年和2010年,战争导致粮食减产和供应链中断、油价上涨抬升种植成本、极端天气或农业协定削减产量是过去六次粮食危机爆发的根本原因。

从对粮价上涨的驱动效果来看,原油价格上涨>局部战争爆发>极端天气与减产协定,其中前两点是核心,且往往会同时出现。每一轮粮食危机的背后均是多重供给冲击的交织,驱动因素的复杂程度决定了历次粮价上涨的斜率和高度,如70年代初期石油危机叠加极端天气导致粮食价格短期内上涨超过130%,2003年伊拉克战争爆发导致粮价上涨超过75%。

从历次粮食危机期间的美股表现来看,超预期的战争或极端天气导致的粮食减产和供应链受损往往会导致大盘波动加大,但与此同时农业等必需消费板块在这一时期超额收益显著,比如朝鲜和伊拉克战争以及2010年的极端天气时期农业板块涨幅均超过50%。由于原油价格的上涨往往会对粮食价格形成正向传导,历次粮食危机期间的美股除必选消费领涨市场外,能源板块也能取得较好的相对收益,如第二次石油危机时能源股涨幅超140%。

本轮粮食涨价始于2020年以来的极端气候影响,美联储新一轮货币宽松同样起到了推波助澜的作用,当前粮食价格的两年涨幅已经达到了109.80%,幅度仅次于70年代的粮食危机,本轮粮食价格涨幅较高也是因为受到了疫情、战争和极端天气三重因素叠加导致的粮食减产和供应链受损,今年全球谷物供需预测仍处于紧平衡格局,俄乌局势是决定当前粮食价格走势的关键因素,此外未来的极端天气同样会加剧供给侧的不确定性。

美股今年以来受益于通胀上行的能源和农业板块表现占优,以及抗通胀属性较强的公用事业和必选消费也有一定的相对收益。映射到A股来看,在全球粮食危机逐步发酵的背景下,农业和必需消费相关领域是后续A股的阶段性方向,市场风格有望实现从周期到消费的切换。

海内外粮价联动性增强,粮价温和上涨符合基本国策

尽管我国粮食库存总体较为充裕,但近年来在需求强劲增长带动下,玉米、小麦进口量明显增多,国内粮价与海外市场的联动性越来越紧密。鉴于目前进口到港价已与国内现货价形成倒挂。海外粮价的持续上涨势必将传导至国内,但在我国政府宏观调控下,出现国内粮价暴涨暴跌的可能性不大。

我们认为在农资、土地成本大幅上升的背景下,国内粮食价格的温和上涨能够起到保障农民的种植收益的作用,也符合我国保障国家粮食安全、确保不发生规模性返贫的政策制定初衷。

但也需要关注全球气候变暖或将增加虫灾。近年全球气候变暖明显,预计未来或将加剧国内虫灾发生频率,可能危及农作物产量。据中国农业科学院植物保护研究所的相关研究表明,受全球变暖影响,我国的平均气温预计2013-2022年将比上世纪90年代增加0.45摄氏度,而温度升高对于农业害虫主要带来两方面影响,一是会使农业害虫发生的区域扩张,会向高纬度、高海拔区域迁移扩散,二是气温升高或提高昆虫的繁殖力,加快其发育速度,甚至增加其繁殖世代,因而可能会导致害虫的发生期提前或延长,以及昆虫的发生量增加。考虑到转基因等生物育种新技术可使得作物具备防虫害的功能,在虫灾发生率升高的影响下,我看好国内转基因等生物育种新技术合理有序安全地推广。

俄乌局势和气候的影响仍有可能持续影响全球粮食总体产量,此外考虑俄乌局势尚未明朗、全球疫情下供应链仍有待修复,全球粮食仍存化肥、农药等农资成本持续高位、粮食贸易供应扰动的风险。交易上,建议关注种植、种业、农资流通板块的投资机会。

全球农业生产风险加剧,贸易保护措施重新点燃供给担忧,粮价上涨预期强烈。国内粮价温和上涨有助于提升种粮积极性,对保障粮食安全和推进乡村振兴均起到积极作用。

从催化剂的角度看,本轮上海疫情也将逐步进入收尾阶段,对消费冲击最大的时候即将过去,扩大内需、提振消费将是下一阶段政策稳增长的主要抓手。建议重点关注调整比较充分且受益于疫情边际好转的必需消费,以及受益于产品涨价与通胀的农业。@今日话题 @雪球达人秀 @雪球私募 @雪球基金