宏发股份:觉得宏发股份是有些苦逼的制造业,传统的汽车继电器,每只3-5元,新能源汽车需要的高压直流继电器每只150-250元,一台车配5-8只继电器,那么来自每台车的营收在1000-1600元之间。

这个应该占新能源汽车的成本很低,大概不到10%;和法拉电子一样,是细分领域的龙头,如果未来产品的单价继续提升,新能车销量大增,那么公司的产品就会爆量。

【一】产品

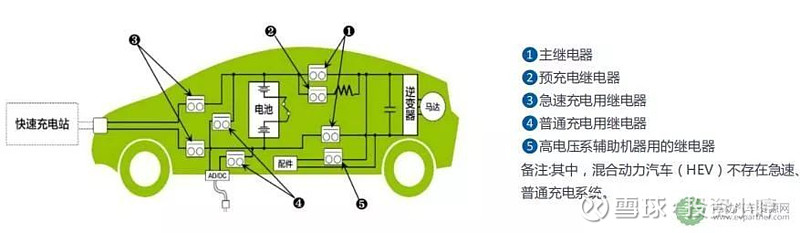

继电器,主要应用于电路开合控制,主要配置在电动汽车的电池系统和电机控制器之间。

高压直流继电器:新能源汽车主电路电压一般都大于200V,远高于传统汽车的12-48V,乘用车的工作电压一般为370V以上,大巴车将达到576V以上;

新能源汽车除需要传统汽车所需的低电压继电器以外,还需配备特殊的高压直流继电器。

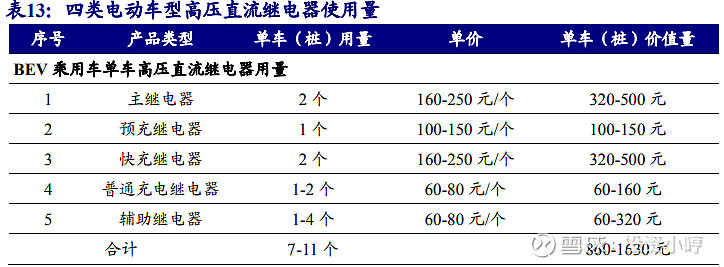

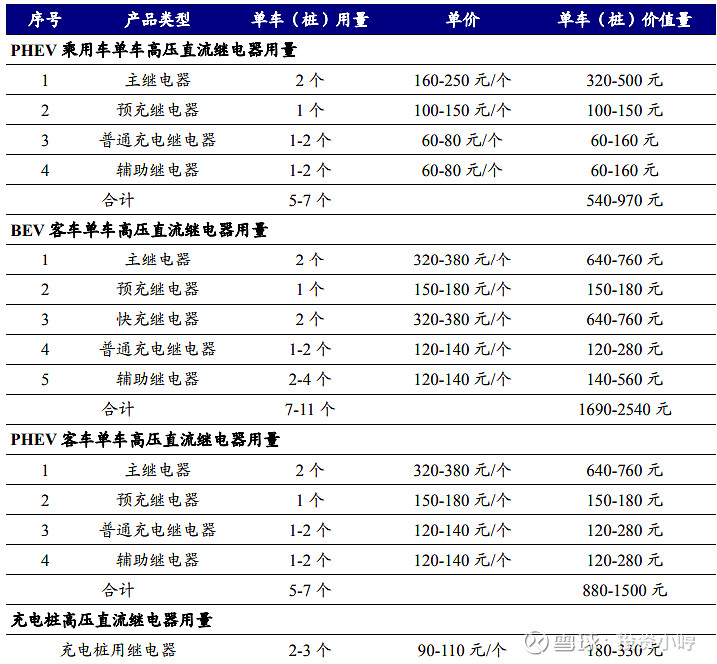

每台新能源汽车需配备5-8只高压直流继电器——2个主继电器、1个预充电器、2个急速充电器、2个普通充电继电器和1个高压系统辅助机器继电器。

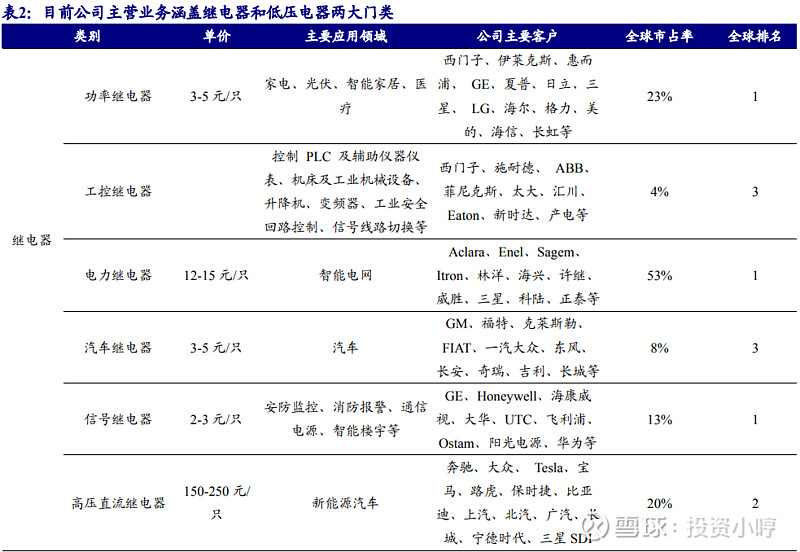

公司的产品细分为:

1、功率继电器(单价3-5元每只),主要用于家电、光伏、家居等,客户有:西门子、伊莱克斯、夏普、三星、格力等。

2、工控继电器:用于机床以及工业机械设备,客户有:西门子、施耐德、汇川等。

3、电力继电器:12元左右每只,用于电网,客户:林洋、许继、正泰等。

4、汽车继电器:3-5元每只,用于传统汽车,客户:见表格。

5、高压直流继电器:150-250元每只,用户新能源汽车,客户:奔驰、大众、特斯拉、北汽、广汽、长安、蔚来、零跑、威马、理想等。

6、低压电器:用于配电等,客户见表格。

【二】行业状况

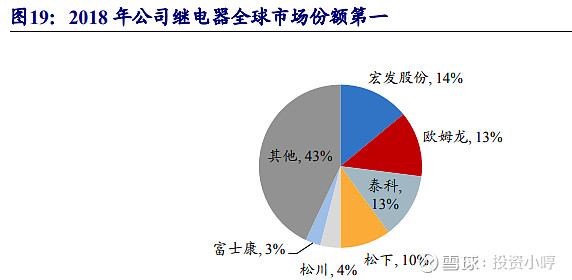

从市占率来看,主要是外资企业泰科、松下、欧姆龙、博世等,国内龙头是宏发。

2013年,江淮汽车高压直流继电器供应商由松下替代为宏发股份,2017年宁德时代与宏发签署合作协议,取代松下产品。

【三】业绩

2012年-2019年,营收CAGR13%,归母净利润CAGR14%,ROE常年15%;研发费用在5%;

外资持股比例较高:沪深港通持股大概15%;

整个业务中,41%的是海外收入。

一季度业绩大增,二季度受到汽车缺芯影响,增速可能放缓。

业绩大增原因:

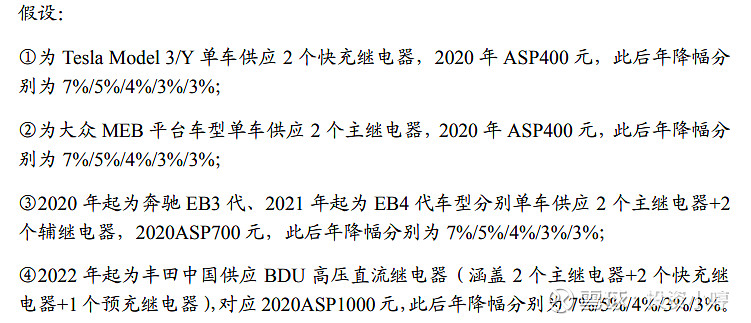

一季度发货大增。受益于全球汽车销量均高速增长,宏发的高压直流继电器发货 2.05 亿,同比增长达 105%;宏发此前的重点项目奔驰纯电平台开始起量,大众 MEB 继续上量、中国区开始销售,Tesla 快速增长。

另外,疫情影响消退,传统汽车继电器领域,一季度发货约3.9 亿,同比增长 59%;

一季度实现收入 23.79 亿元,同比增长 65.3%,环比持平;归母净利润 2.31 亿元,同比增长 62%,环比减少 2%;扣非净利润 2.1 亿元,同比增长 46%,环比增长 61%;经营活动现金流量-0.63 亿元。

综受到原材料铜、银等涨价影响,综合毛利率 36%,同比减少 3.5Pct,综合净利率 13.3%,同比减少 0.2Pct。

一季度经营性现金流净额-0.63 亿元,同比由正转负,主要原因为一季度工资费用、税费较去年一季度增加。一季度财务费用 0.23 亿元,财务费用率 1%,同比增长 0.9pct,主要原因为汇兑损失增加,预计汇兑损失约 1000 万。

【四】未来看点:高压直流继电器

行业空间:预计2021、2022、2025年,全球新能源汽车销量524、744、1800万辆,高压直流继电器市场空间分别为40.6、54.9、119.1亿元,2021-2025年年均复合增速31%。

市占率:2018年,宏发的国内高压直流继电器市占率达到40%;全球市占率达到20%。

预计2025年,宏发在国内、海外的市占率分别为45%、35%,全球市占率达到39%。

从高压直流继电器业务在宏发自身的收入占比看,2020年占宏发收入比例6%,预计2025年宏发高压直流继电器收入达到31.4亿元,收入占比预计提升至18%。

(有券商预测2025年宏发的高压直流继电器收入达到54亿),预测如下:

新能源汽车产业链合集: 干货合集:新能源汽车产业链龙头公司分析