一、主营业务

1、中国是全球稀土磁材制造中心。2020 年全球高性能钕铁硼总需求约 8.8 万吨, 2018-2020 年复合增速约 13%。中国稀土磁材行业市占率由 2002 年的 56.5%上升至 2017 年的 86.7%,已经成为全球稀土磁材制造中心。

2、中科三环背靠中国科学院,主营稀土永磁材料和新型磁性材料,主打中高端钕铁硼。磁材产品营收在公司整体业务营收中占比为 99.5%。

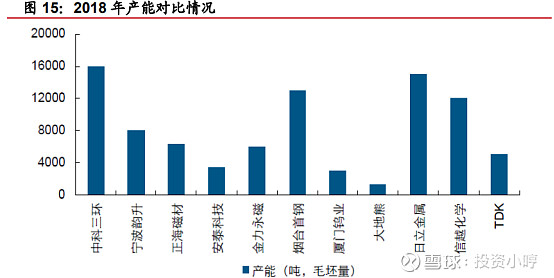

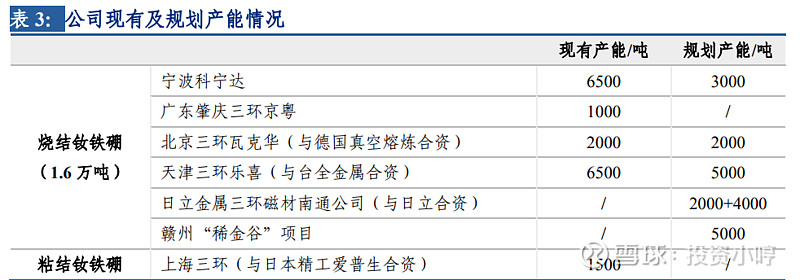

3、目前,公司的钕铁硼产能1.6 万吨,是国内最大、全球第二的钕铁硼永磁材料龙头,主要用于传统汽车、新能源汽车。

国内,公司产能远超过宁波韵升、正海磁材、金力永磁。在全球,仅次于日立金属。如下图:

4、公司目前综合产能利用率约 80%,且与全球产能第一的制造商日立金属设立了合资公司。

三、业务拆解

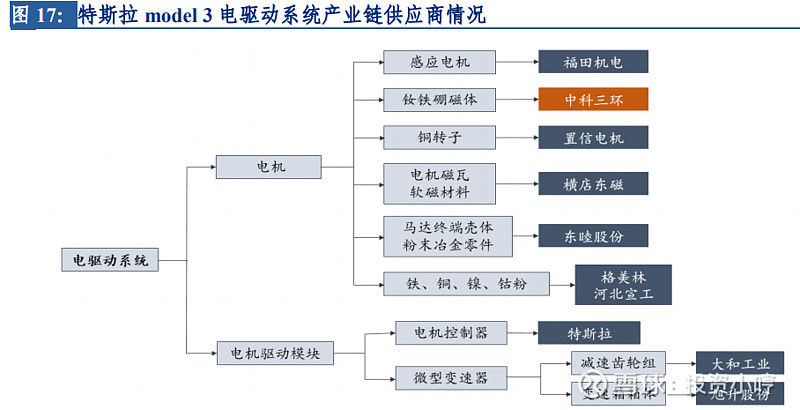

1、公司2016年进入特斯拉供应链。提供电机钕铁硼磁体。

2、旗下拥有 4 家烧结钕铁硼企业:宁波科宁达、 天津三环乐喜、北京三环瓦克华、肇庆三环京粤;1 家粘结钕铁硼企业:上海三环;

同时参股日立三环南通、南京金宁三环富士电气(软磁铁氧体)及天津三环奥纳科技(非晶 软磁带材)等公司。

3、宁波科宁达与天津三环乐喜盈利水平较为突出,2018年宁波科宁达、天津三环乐喜盈利分别超1亿、6000万。

4、天津三环乐喜:年均产量约5000吨,是新能源磁材的主力生产基地。2018 年营业收入约15.2亿元,占公司总营收的36%。

天津三环有3个分厂:总共占地面积85000平。

天津厂的主要客户有:苹果公司、特斯拉、大陆汽车、 亚马逊、谷歌、三星、博世、法雷奥等。

四、永磁同步电机成为新能源汽车电机的趋势

1、永磁体占新能源驱动电机的成本为45%,如下图:

高性能钕铁硼在传统汽车领域应用于 EPS、ABS 等汽车零部件;而在新能源汽车方面主要应用于驱动电机。

作为新能源汽车的三大核心部件(电池、电控、电机)之一,驱动电机性能直接决定了爬坡、加速、最高速度等指标,主要分为交流异步和永磁同步两种。如下图:

2、国内以永磁同步电机为主,2017 年永磁同步电机在我国新能源汽车中的使用占比为 78.4%,且占比持续提升。

3、海外,特斯拉 Model S 和 Model X 早期车型使用交流感应电机,但 Model 3 转向永磁同步技术路径,综合目前国内和海外车型来看,永磁同步电机趋势已经非常明确。

原因在于:(1)永磁 电机在反复启停、加减速时能保持较高效率,适合国内路况;

(2)永磁电机功率密 度高,符合国家的产业支持政策;

(3)我国稀土储量丰富,原材料供应无忧且配套。

特斯拉早期产品 Model S/X 均定位高端轿跑系列,因此非常注重加速时间、最高时速等动力性能指标。

因此,如若使用工业基础比较薄弱的永磁电机实现 350kW 左右的高效性能,将会导致电机研发周期拉长,研发和生产成本大幅提升;Model 3 定位偏中端市场,驱动电机相关参数较 S/X 略低,易于永磁电机控制成本。

随技术发展与应用推广,永磁电机已具备综合性价比优势。

日系、韩系,美系、欧系,绝大部分驱动电机同样是永磁同步电机。如下图:

五、供货特斯拉

1、2016 年 10 月,公司与特斯拉签署了《特斯拉零部件采购通用条款》,特斯拉采购电机钕铁硼磁体,为期三年。

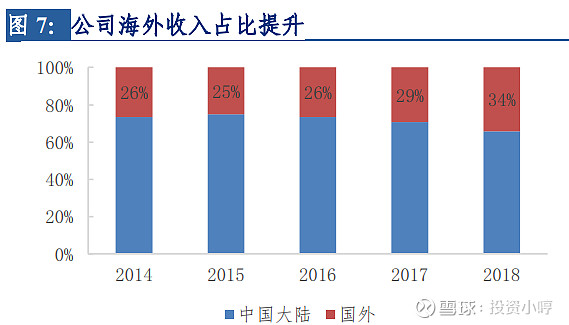

2、2016年后Model 3系车型开始转向永磁同步电机后,海外收入进一步扩大,从 2015年的 25%已提升至34%。如下图:

并且海外产品的毛利率水平较国内高,海外业务的拓展仍然是公司日后发展的主线。作如下图:

3、作为供应商,地位稳固

(1)钕铁硼磁材属于非标产品,不论是驱动电机、微型电机还是伺服电机,下游企业购买大多需要先提供校验样件,通过电机企业对材料进行一定时间的使用条件测试后,方能给予资格认证,然后才能稳定供货。

(2)因此,在实现批量供货后,下游企业通常不会轻易更换供应商。

(3)公司的客户除了特斯拉,还有奔驰、宝马、大众。如下图:

六、扩张产能

国内特斯拉50万辆整车工厂产能的逐步释放,同时2020年全球其他海外车企客户也有多款新能源车型密集投放市场,作为主力供应商的中科三环有望受益于其订单增长。

在此背景下,公司积极扩张新能源车用磁材产线。

1、与南方稀土合作,在赣州合资建设高性能烧结钕铁硼产能 5000 吨/年。

2、天津三环乐喜,筹划第四工厂。现有产能 已基本饱和、第四分厂正在筹建中,预计建成完工后新增年产能规模约5000 吨,合计产能1万吨,新增产能将主要聚焦于新能源汽车领域。

3、与日立金属合作的南通工厂一期 2000 吨、二期 4000 吨也在建设中。如下图:

七、降低成本

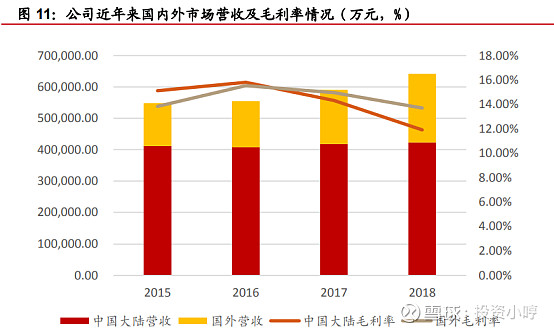

稀土作为公司钕铁硼磁材的核心原材料,价格波动影响利润变动。原材料价格近年来的上涨,公司毛利率出现逐年下降的趋势。

2019年上半年,公司以增资扩股的方式持有南方稀土5%的股权。

南方稀土集团是国内中重稀土的主要产地,在中重稀土价格仍在较高位置的情况下,成本优势有望进一步凸显,毛利率有望回升。

风险:新能源汽车销量不及预期,公司业绩下滑,稀土价格大幅上涨

$中科三环(SZ000970)$ $东睦股份(SH600114)$ $宁德时代(SZ300750)$ @今日话题 @雪球达人秀