1月13日,中国宝安旗下的新三板创新层公司贝特瑞(835185)公告,启动进入精选层的前期准备工作。

贝特瑞2019年前三季度归母利润4.33亿元,在新三板660余家创新层公司中排名第7。

2019年10月25日新三板启动全面改革,贝特瑞已经变身精选层概念股。

贝特瑞近日终止了定向发行股票计划,或是为了备战新三板IPO及进军精选层做铺垫。此前该公司计划定增不超6250万股股份,预计募集资金总额15亿元。

贝特瑞是中国宝安集团旗下的子公司(宝安持股75%),业绩相当突出,又属于新能源汽车行业,业内人士认为或有冲击科创板的潜力。

一、贝特瑞主营业务

1、公司是锂电池负极材料——天然石墨龙头。

18年全球出货量第一,国内市占率19%,居于第一位。

其次是杉杉股份,14%;江西紫宸(璞泰来子公司)第3(12%)。(我们之前关于杉杉股份、璞泰来的文章里详细分析过负极行业的情况,这里略过)。

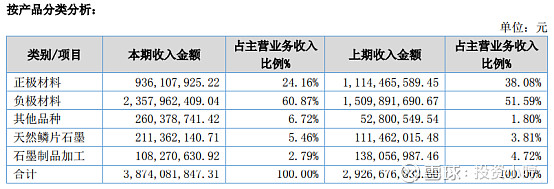

2、从其2018年年报可以看出,负极材料占营收的60%;如下图:

二、行业地位

1、负极材料国产化自主,贝特瑞全球出货量最高。

2000年之前日本负极供应占全球95%以上,中国/日本出货占比为:4%/95%,2018年这个比例为:66%/30%。

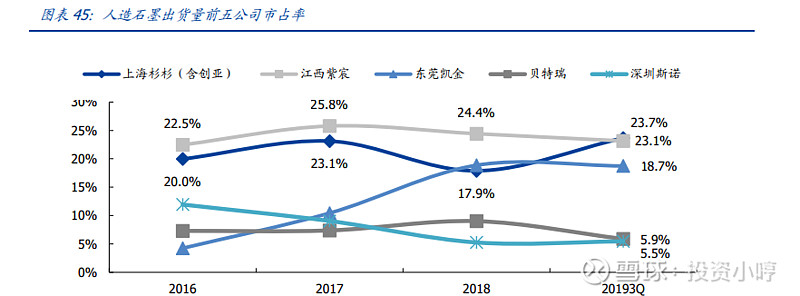

贝特瑞/日立化成/杉杉科技/璞泰来占据前四,出货分别为3.9/3.4/3.3/2.9万吨,中国企业占三席。

负极市场格局已经基本稳定,2018年国内负极材料总产量19.2万吨,其中贝特瑞、杉杉、江西紫宸合计产量11万吨,占据国内57%的市场份额。

三、客户

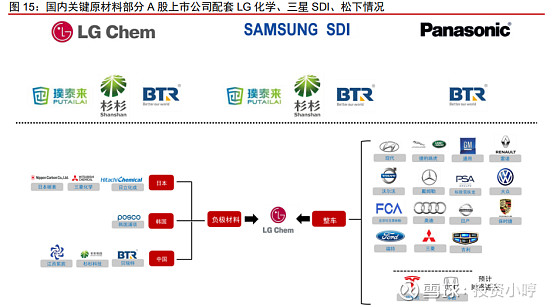

1、璞泰来、杉杉股份:人造石墨龙头,进入了LG化学、三星SDI供应链。

2、贝特瑞:天然石墨龙头,进入了LG化学、三星、松下供应链。

lG化学已经成为特斯拉上海工厂的供应商,2020年随着特斯拉国产车的放量,产业链上的相关公司有望受益。如下图:

四、人造石墨

1、人造石墨是行业趋势,2011年/2017年全球人造石墨/天然石墨占比分别为28%/64%、60%/34%。

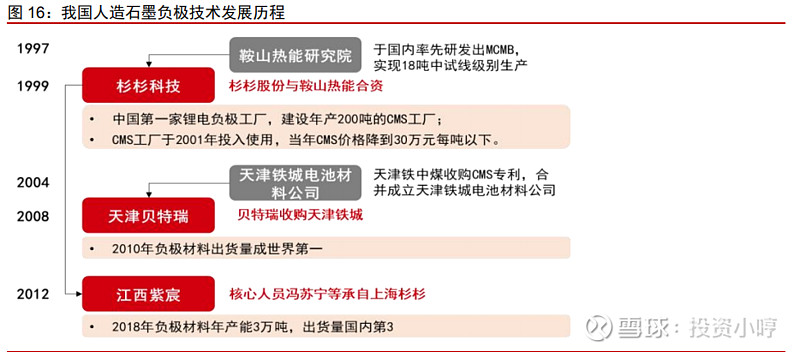

2、贝特瑞2008年收购天津城铁,也拥有了人造石墨技术,出货量居于国内前五。

五、硅碳负极是下一代竞争重点,贝特瑞或成为龙头

1、现阶段商业化石墨负极材料已经接近其理论比容量(372mAh/g),硅碳负极比容量高,是下一代产品重点。

在现有的硅碳复合体系中,硅颗粒作为活性物质,提供储锂容量;碳颗粒既能缓冲充放电过程中硅负极的体积变化,又能改善硅质材料的导电性,还能避免硅颗粒在充放电循环中发生团聚。

因此硅碳复合材料综合了二者的优点,表现出高比容量和较长循环寿命。

2、目前特斯拉已率先采用硅碳负极的动力电池。

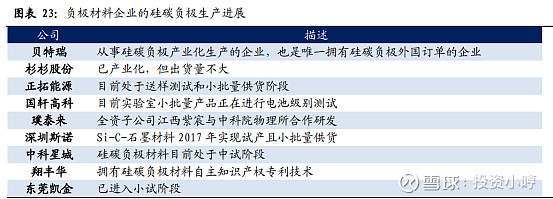

3、在我们关于杉杉股份的文章中说,国内负极厂商硅碳负极进展,贝特瑞看起来是进展最大的。如下图:

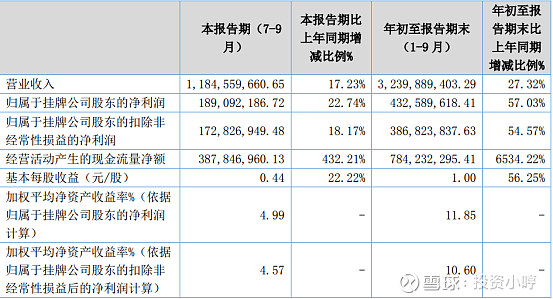

1、贝特瑞:从19年3季报来看,前三季度营收32.3亿;净利润4.33亿,扣非净利润是3.87亿。

三季度单季营收11.8亿,扣非净利润1.72亿。如下图:

2、璞泰来:

前三季度实现营业收入35.01亿元,同比增长52.80%,

实现盈利4.58亿元,同比增长6.83%,

实现扣非盈利4.21亿元,同比增长25.52%;

三季度单季营业收入13.24亿元,同比增长44.91%,环比增长15.30%,

盈利1.95亿元,同比增长13.11%,环比增长44.37%,

扣非盈利1.81亿元,同比增长58.33%,环比增长43.82%。

3、杉杉股份:前三季度收入65.15亿元,同比增长2.08%,归母净利润2.88亿元,同比下滑72.71%,扣非净利润2.14亿元,同比下降44.51%。

4、如果拿贝特瑞和璞泰来比较,双方在营收和扣非净利润方面相差不是很大,目前璞泰来市值376亿,如果贝特瑞能够转到主板上市,250亿市值应该可以有。

接下来,我们说说中国宝安。贝特瑞的控股股东是中国宝安(控股75%)。

中国宝安:目前174亿市值,股价6.75元。

2019年3季度中国宝安净利润2亿,而我们上面说到3季度贝特瑞的净利润是4.33亿,就是说贝特瑞赚的钱,又被宝安的其他子公司给亏了。

贝特瑞是宝安最赚钱的子公司。从18年的业绩就可看出,贝特瑞的营收净利润几乎占了宝安的一半。

2018年贝特瑞实现营业收入40.09亿元,同比增长35.10%;营业利润6.8亿元,比上年同期增长70.36%;实现净利润4.81亿元,同比增长43.17%。

而宝安18年营收117亿,营业成本70亿,净利润10亿,归母净利润2亿。(数据来自于宝安年报。)

二、宝安的业务

1、3大业务:高新技术、生物医药(A股上市公司马应龙是其旗下资产)、房地产。

2、从营收、利润占比来看,高新技术占了一半。

2018年,高新技术产业(包括:新材料、新能源汽车、精密零件制造及军工)实现销售收入58.74亿元,同比增长39.23%;实现利润总额5.36亿元,同比增长52.92%。

三、中国宝安在新能源汽车产业链布局较多

宝安旗下还有:国际精密、大地和、友诚科技等新能源汽车产业链上的公司。

国际精密:为香港联交所主板上市公司,主要从事精密金属零件制造及销售业务,其产品主要用于汽车零件、液压设备、硬盘驱动器、电子及其他仪器的精密金属零件及装配零件。

大地和:新三板挂牌企业,其所生产的电机、控制器等产品主要应用于商用车、乘用车、低速车等领域。

友诚科技:新三板企业。主要产品为充电连接器,是江淮汽车、比亚迪等整车厂、特锐德、中恒电气等充电桩厂商的配套供应商。

四、中国宝安或是科创板的影子股

芳源环保:新三板,已经完成了科创板的上市辅导备案。公司主营高镍正极前驱体材料,大客户是松下。昨天公告,贝特瑞拟转让芳源环保700万股,同时引进了紫峰资本、中科科创战略投资。

意行半导体:主营民用微波/毫米波雷达射频前端单片微波集成电路(MMIC)产品,基于该MMIC套片和雷达解决方案,可以实现盲点侦测(BSD)、车道变换辅助(LCA)、前碰撞预警(FCW)、自适应巡航控制(ACC)等汽车防碰撞雷达的应用;另外,也可以实现无人机、智能交通、安防、物联网、智能家居等领域的雷达测距、测速、测角度的应用。

2017年,意行半导体获得中国宝安和北汽产投的投资,据说也有可能上科创板。

$中国宝安(SZ000009)$ $璞泰来(SH603659)$ $杉杉股份(SH600884)$ @今日话题 @雪球达人秀