做投资时,选赛道放在第一位,估值放在第二位。如果赛道不行,估值再低比如A股的钢铁板块,一直跌跌不休,买了照样被套。要等整个行业好转时,公司才有重新崛起的可能。

还比如巴菲特当年买纺织厂,虽然买的便宜,但老巴非常后悔,直呼这是自己投资生涯中最失败的一次,因为没有前景。

所以分析一家公司,首先要看它处于哪个赛道。行业决定了企业的好坏,有护城河,没有同质化竞争,好的赛道就是成功的一半。

医药医疗行业,细分领域繁杂,分支居多,有哪些好的赛道呢?

在我看来,有如下4个好的赛道:创新药、医疗器械,医疗服务,CRO服务。

今天,我就重点分析为什么医疗器械是好的赛道,以及其中一只深受机构青睐的科创板公司——南微医学。

一、行业前景:大市场成就大企业

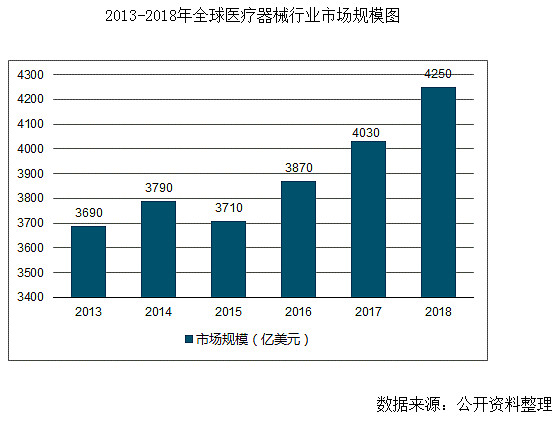

全球医疗器械市场规模在逐渐增长,我国目前已经是全球第二大医疗器械市场,市场规模增速高于全球市场。

2013-2017年中国医疗器械行业市场规模由3559亿元增长至6500亿元,CAGR达到16%。

并且2012年以来,我国医疗器械行业市场规模的增速,始终大于药品行业市场增速,医疗器械市场规模与药品市场规模的差距正逐年减小,“轻医械、重医药”的现象正逐步转变。

2012年至2017年,我国药品市场规模和医疗器械市场规模对比如下:

2017年,我国药品市场行业规模为16,118.00亿元,我国医疗器械和药品市场规模比为0.28:1,而全球平均水平为0.7:1,发达国家基本达到了1:116。

所以,未来随着新医改的不断推进,我国医疗器械和药品的比例将会更加平衡,我国医疗器械市场仍有巨大的成长空间。

二、国产医疗器械龙头:南微医学

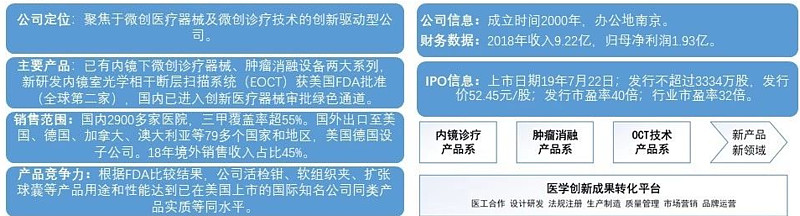

(一)产品线齐全,产品持续微创新,已具备国际竞争力。

内镜诊疗、肿瘤消融和OCT成为三大产品线,而且肿瘤消融和重磅EOCT 产品空间巨大,有望成为新的增长引擎。

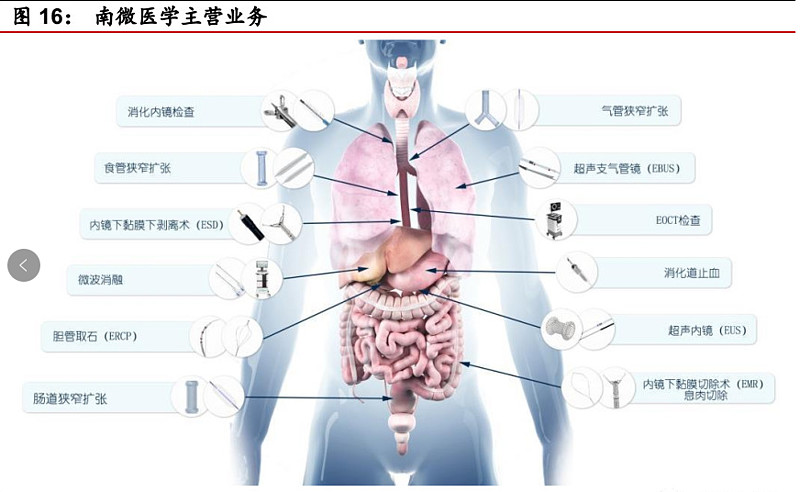

在内镜诊疗领域,公司已经形成了六大产品系列,产品应用领域涵盖EMR/ESD、ERCP、EUS/EBUS等主流内镜诊疗手段,包括诊断筛查、植入扩张、切除、止血闭合等全套内镜诊疗流程,基本实现内镜诊疗的全覆盖。

(二)内镜诊疗是市场大、增长快、国产化率低的黄金赛道。

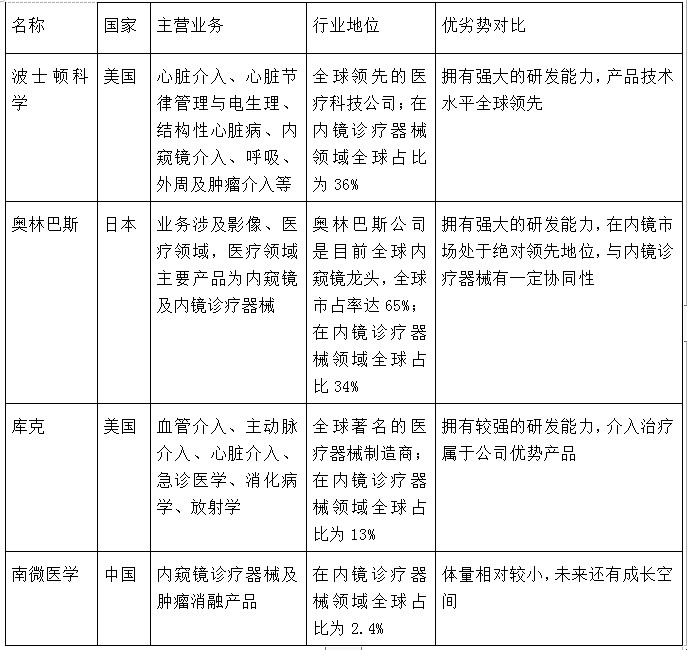

1、全球内镜市场被波士顿科学、库克和奥林巴斯三家垄断,市场竞争环境相对温和。

根据业内龙头波士顿科学测算,全球内镜诊疗器械2017年市场规模达到50亿美元,2017-2020年,全球内镜诊疗器械市场规模CAGR有望达到5%。

而国内内镜诊疗器械市场,2012-2017年的复合增速为25-30%,预计至2022年,消化内镜诊疗器械市场规模将达到50亿以上。

2、高增长的动力来自:

(1)由于中国人的饮食习惯,中国消化道疾病高发,对于内镜微创手术有巨大需求。

(2)内镜手术渗透率低。而且内镜微创手术与传统手术相比,具有创伤小、并发症小,费用低、住院时间短等特点,南微医学等行业龙头将率先受益。

3、2018年,南微医学内镜诊疗产品实现收入8.12亿元,同比增长49%。

截止2018年底,公司的内镜诊疗产品已经进入全国2900多家医院,其中三甲医院超过780家,三甲医院覆盖率达到55%以上。

并且产品远销包括美国、德国、日本等发达国家在内的七十多个国家和地区。

另外,多项产品通过美国FDA批准和欧盟CE认证,产品出口至70多个国家和地区,2018年海外收入4.1亿,同比增长43.2%,公司全球市占率不到3%,未来提升空间广阔。

三、高端布局逐见成效

(一)肿瘤消融:微创治疗前沿,产品国内一流

在影像设备的引导下,对肿瘤直接应用化学药物或物理灭活,是一种前沿的微创治疗技术。

目前最常用的肿瘤消融方式分为化学消融和物理消融。物理消融主要包括微波消融、射频消融、冷冻消融等。肿瘤消融已成为实体肿瘤(尤其是肝脏)的有效治疗手段之一,对肿瘤病人临床症状有效缓解率达到99.3%。

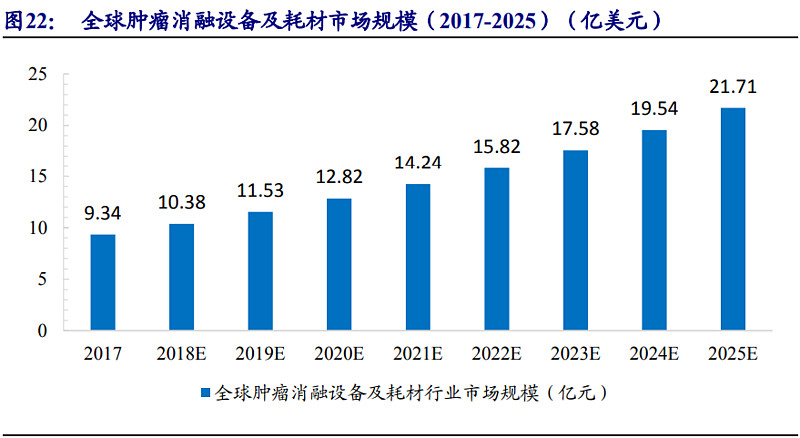

根据Grand View Research的统计数据,2017年全球肿瘤消融设备及耗材相关行业市场规模为9.34亿美元,其预计2025年市场规模将会达到21.71亿美元,年复合增长率达到11.12%。

(二)南微医学在物理消融领域,技术国内领先。

2015年,南微通过收购康友医疗51%股权,切入到肿瘤物理微波消融领域。

康友医疗2018年肿瘤消融产品收入7089万元,在国内肿瘤物理微波消融领域市占率约23%,处于国内第一梯队。另外,技术达到国际领先的Ⅱ型消融针项目正在研发。

四、重磅新产品:EOCT——微创诊断前沿,弥补国内空白,技术国际领先

(一)EOCT的创新之处在于:将光学相干断层技术与内镜技术进行结合,分辨率高、清晰度高,解决了单纯内镜诊疗只能观察到消化道表面的痛点,能够更早地发现消化道的病变。

(二)EOCT可做快速病理判断和早癌及癌前病变筛查,是全新的人体腔道“无创光学活检”手段。

并且能和南微现有技术产品结合,使南微能够提供消化内镜介入细分领域包括早期疾病筛查发现(EOCT系列产品)、发现后确诊(EOCT及活检系列产品)、确诊后治疗(ESD电刀及止血系列产品)、治疗后评价(EOCT系列产品)以及晚期姑息治疗(支架及其它扩张系列产品)在内的系统化的完整解决方案。

(三)弥补了国内这一领域的空白,预计2021年初可在国内上市。

同时已获美国FDA批准,并于2017年进入我国国家药监局创新医疗器械审批绿色通道,据券商测算国内市场潜在容量 50亿元,增长空间巨大。

五、财务状况

(一)业绩快速增长。

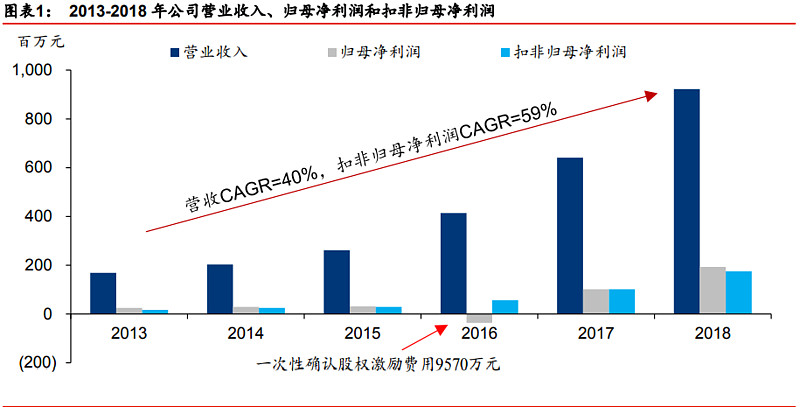

公司2014-2018年营业收入、归母净利润和扣非归母净利润CAGR分别达到40%、51%和 59%;

2018,年公司实现营业收入 9.22 亿元(+44%),归母净利润 1.92 亿元(+90%),扣非归母净利润 1.75亿元(+73%)。

2019上半年,公司实现营业收入 6.18 亿元(+40%),归母净利润 1.50 亿元(+31%),扣非归母净利润 1.49 亿元(+45%)。

(二)营收构成

近三年来,公司的主营业务收入分别为4.109亿、6.388亿及9.162亿,占营业收入的比例分别达到了99.18%、99.71%和99.36%。

(三)毛利率

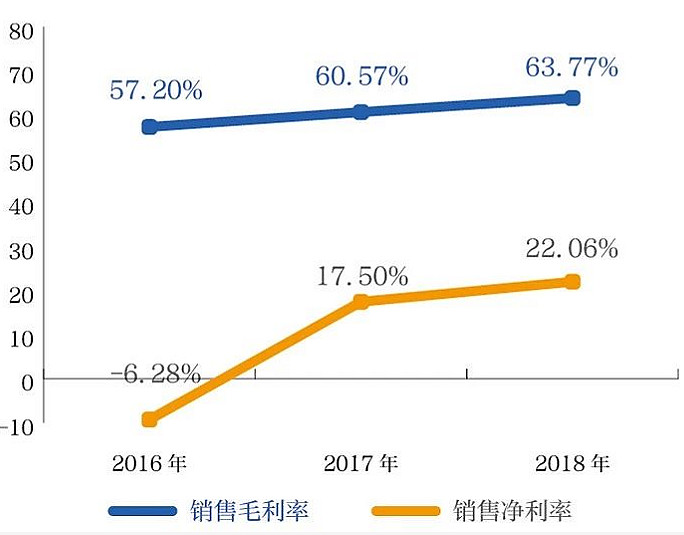

毛利率从2016年的57.2%上升到2018年的63.77%,2018年净利率达到22%,较2016年上升了约28个百分点。

六、募集资金去向

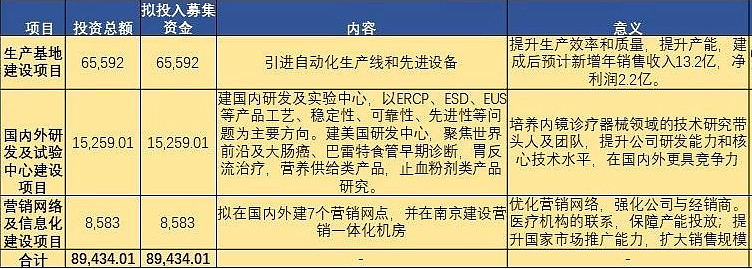

从上图可以看出,募集资金用于生产基地建设,项目研发以及网络营销,有利于进一步促进公司的内生性增长,为公司的发展插上新的翅膀。

七、投资建议

1、机遇:

政策鼓励医疗器械创新和技术升级,提高国产器械竞争力,行业将迎来国产化替代加速的机遇期。

2、行业成长空间大。

公司在细分内镜诊疗器械和肿瘤消融领域处于领先水平,公司的主营业务收入增长率高于行业水平,重视研发,新产品研发速度快,成功率高。

在登陆科创板后,公司表现非常强势,在很多股票几乎腰斩的情况下,竟然创了新高,目前市值198亿。

参考同类企业和公司业绩中长期所能达到的净利润级别,中期来看,若公司的重磅新产品EOCT,能够在2021年成功上市,公司市值将达到几百亿元。

南微医学与同类公司比较: