一、经营模式

公司所运营的生活圈媒体行业是利用合法取得的写字楼、公寓、影院、卖场和超市等媒体资源广告经营权,通过自主安装的液晶屏幕、框架海报等设备和影院自有的银幕为广告主提供广告发布服务所产生的新媒体行业。

媒体公司通过与写字楼和公寓楼的开发商、物业管理公司、业主委员会、影院、院线、卖场等签订媒体资源使用协议,以支付资源使用费的方式,取得协议范围内各类媒体资源的长期广告经营权。随后,媒体公司根据协议及安装方案在指定地点自主安装液晶屏幕、框架海报等广告投放设备,形成可供销售的媒体资源网络,并通过为广告主提供广告发布服务,取得收入。

二、财务状况分析

(一)经营性资产

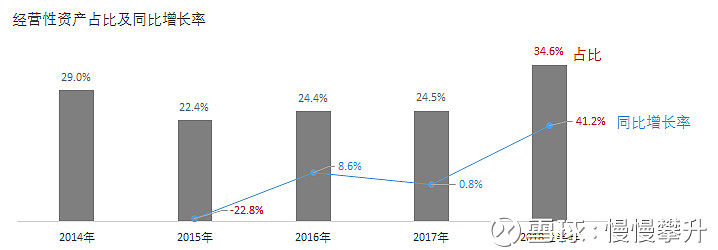

公司经营性资产主要为应收票据、应收账款和预付款项,其中应收账款是大头,三项资产占总资产比例及各年变化如下图:

2015年经营性资产占比突然下降,主要是因为当年公司在A股上市,确认待募集配套资金,导致各项资产占比下滑,但应收账款绝对值增加并不明显,和收入增长较为一致。

2018年上半年经营性资产占比猛然增加,雪球Duffy_G在《还原分众传媒暴增的应收账款》中对该数据做了研究,文章指出与往年同期相比,增加的主要是1个月以上7个月以下的应收账款金额,公司给出的解释是:1)由于618活动的原因,5、6月收入大幅上升,截至6月30日,其款项尚未收回;2)客户结构变化,大客户的收入增加,对于大客户及战略型客户,分众提供较长账期;3)相较于年底的催款力度,年中催款力度一般,因此应收账款较大;4)受宏观因素影响,回款放慢。未来需要关注该部分账款会否转变为7个月以上的账款,如账龄超期,计提损失比例将由5%上升至30%,影响公司业绩。

2017年上半年,营业收入56.4亿,当期应收33.7亿,应收占比59.7%;2018年上半年营业收入71.1亿元,当期应收60.5亿元,应收占比85.1%,这从另一个角度反映出应收增长的幅度确实很大。

(二)占款能力

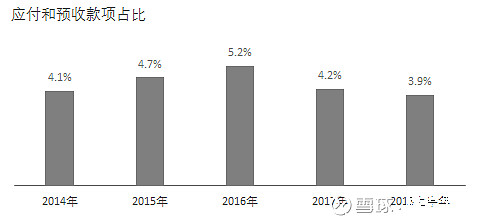

与经营性资产相对应的是反映占款能力的应付和预收款项,该部分负债各年占比变化情况如下:

公司的应付账款主要是职工薪酬和设备采购款项,预收款项主要是预收的广告费,2016年以来,预收广告费没有随着营业收入的增长而同步增长,反而下降,反映出的形势与应收一致。

(三)生产性相关资产

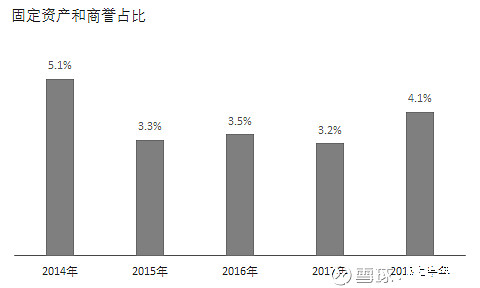

公司生产性相关资产主要是固定资产和商誉,固定资产主要是媒体资产和办公用的电子设备等,而媒体资产则包括液晶、卖场电视、传统平面媒体(简称框架1.0)、液晶平面媒体(简称框架2.0)等。

公司是一家轻资产公司,固定资产及商誉等占总资产的比例不高于5%。

(四)投资相关资产

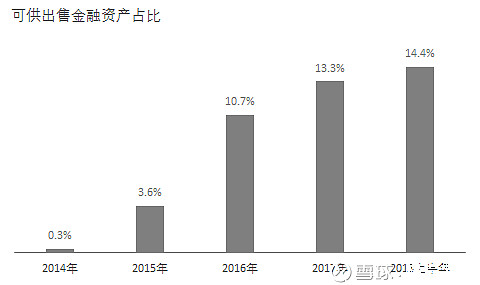

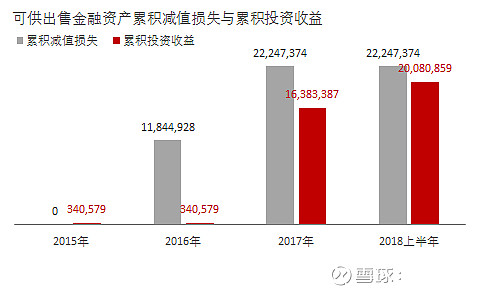

公司的投资相关资产主要是银行理财产品(放在其他流动资产科目)和可供出售金融资产,两项资产合计占比在2018年上半年的时候已高达26.7%,为46.6亿元,与应收账款规模一致,不可小觑。银行理财产品风险不大,暂时无需关注。可供出售金融资产主要是公司对其他非关联公司的股权投资,2018年上半年,该项资产为25亿元,占比14.4%,而在2014年时,该项资产仅2500万,3年半的时间飙增100倍。

2016年可供出售金融资产突然大幅飙升,在当年的财报中,我们能看到管理层表达了娱乐圈战略,将持续加大体育及娱乐领域的投资,截止2018年上半年,投资标的已达31个。

2015年至今,可供出售金融资产累积减值损失为2.2千万,累积实现投资收益2千万。减值是由两个项目造成的:2016年,预见到华视传媒即将在纳斯达克停止交易,全额计提减值准备1.2千万;2018年1月8日企业收到楼里app项目创始人的致歉信,表示已无力继续该项目开发,并暂停该项目,因此2017年计提坏账1千万。

关注投资资产,源于2011年浑水狙击分众传媒,当时罪状之一就是掏空上市公司资产,浑水指出分众传媒收购企业后,对其做减值损失处理,然后由公司卖给大股东,实现大股东低价买资产的目的。

是非对错无从知晓,但须密切关注。

(五)负债

截止2018年上半年,公司带息负债资产占总资产比例为5%,主要是金额为8.6亿元的2~3年期长期借款,贷款利率为同期美元或港元同业拆借利率+年息 2.4%, 并附有每年相当于年息 0.6%的贷款前期安排费用。当前Hibor港币同业拆借12月利率约为2.6%,这笔贷款的成本在5.6%左右。公司账上有近35亿现金,却选择贷款,原因不详。

总体而言,公司陷入财务困境的几率非常小,运营资金也相当充裕。

三、盈利能力分析

(一)营业收入

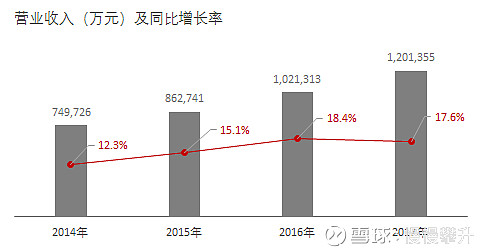

近几年营收增长较为稳定,2018年上半年营收同比增长26.05%,远超往年水平。

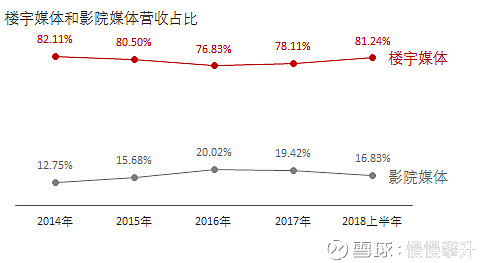

按产品类型分,营收中楼宇媒体营收和影院媒体营收占大头:

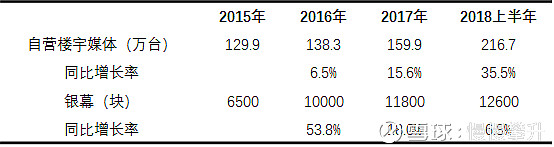

资源点位数量是营收增长的根基,近三年自营楼宇媒体数量增速明显,2018年更是新一轮扩张的元年,公司向覆盖500城、500万终端和日均到达5亿城市新中产的中期目标稳步迈进。

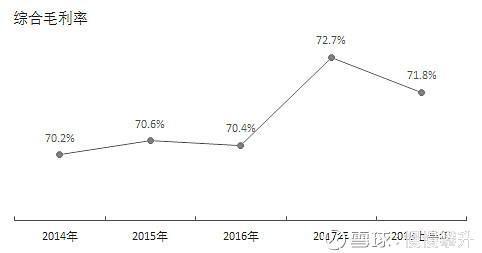

(二)毛利率

综合毛利率一直维持在较高水平,2017年综合毛利率的提升得益于对成本的控制,2018年,由于资源点位数量的大幅增加,媒体资源租赁成本、设备的折旧与往年相比将大幅提升,而增加的媒体资源,其发布广告的时间要滞后,因此毛利率与2017年相比将会下降,极有可能导致净利增幅低于营收增幅。

(三)营业利润率

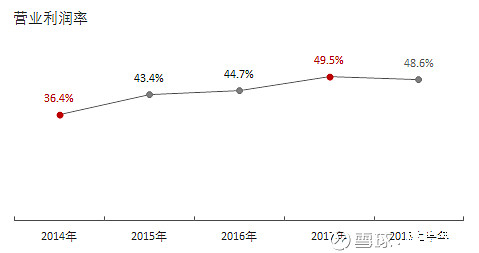

公司为表彰销售员工在2012-2014年公司经历私有化退市到准备A股上市的过渡时期对公司业务的支持和努力,在2014年计提了约为4.7亿元的特别奖金,导致销售费用和管理费用异常高,这是2014、2015两年综合毛利率变化不大但营业利润率差异巨大的原因,2015~2017两项费用虽逐年增加但在营收中的占比却逐年下降,显示公司在管理上的进步,当然也可能是规模效应的影响。这几年,毛利提升,两项费用占比下降,因此营业利润率缓慢上升。2018年上半年,销售费用占比有所提高,暂不清楚是季节性影响还是急速扩张的后果,有待进一步观察。

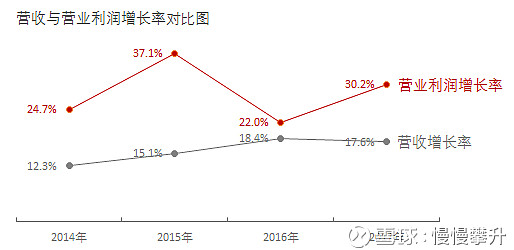

(四)营业利润

2014~2017年,由于营业利润率逐年提升,因此表现出营业利润增速均高于营业增速。未来如果出现营业利润率下降的情况,那么营业利润增速将不及营收增速。

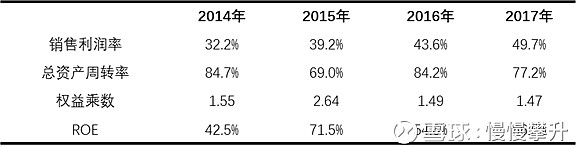

(五)ROE

2015年因为收到募集资金导致总资产周转率和权益乘数数据异常,ROE相关指标不具备参考性。

2014~2017年间,服务的盈利能力在逐渐提高,但资产利用效率在降低,同时权益增长速度高于负债增长速度,因此权益乘数也在降低。

资产利用方面,我们注意到虽然现金规模降低,与此同时增长的是应收和可供出售金融资产,应收对营收的贡献是正面的,而可供出售金融资产却不能影响营收,此外,前述的分析表明这部分资产的减值损失还略高于产生的投资收益。从资产配置的角度来看,从配置现金到配置可供出售金融资产,风险加剧,当然,不排除部分资产能上市变凤凰的可能性。

结合以上分析,在毛利率承压、总资产周转率下降的趋势下,加速扩张的时间里ROE大概率会出现一定程度的回落。

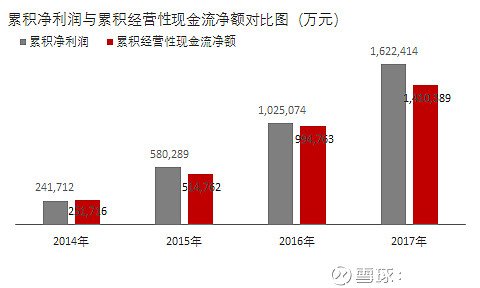

四、现金流量分析

除2014年外,这几年累计经营性现金流净额均低于累计净利润,2017年尤为明显,当年的应收账款增长速度极快。

2014年~2017年,每年经营性现金流净额均为正,投资性现金流净额及筹资性现金流金额均为负,表明公司每年经营上回款正常,持续保证稳健的投资以及对股东的回报。

值得注意的是2017年总体现金流量净额为负,表明经营活动产生的现金流无法覆盖当年的投资支出及对股东的回报,现金奶牛的属性降低。主要原因是1)购买固定资产的投资由2016年的9.5千万增加至2.6亿元;2)投资其他企业由2016年的8亿增加至2017年的9.7亿;3)现金分红支出由2016年的10.9亿增加到35.9亿。

颇有意思的是,2016年公司以近期无重大支出计划为由将分红率抬高至80%,等到2017年即将支付分红的时候新潮传媒却高调出世,为应对搅局者,公司只能改变计划,加大媒体资源拓展力度,争夺媒体资源市场。

五、资本性支出情况

从前边的分析可以看出,公司最大的资本性支出不是在固定资产上,而是落在了收并购 ,若不是搅局者出现,估计公司还要继续不务正业下去。最让人费解的是,做二房东卖广告位盈利那么强,而且市场远没到天花板,公司为何要急着去实施所谓的娱乐圈战略?

六、二级市场表现

2016年实现归母净利润44.5亿,同比增长31.34%,当年总市值在1112亿~1638亿,PE在25~37倍之间。

2017年实现归母净利润60亿,同比增长34.9%,当年总市值在910亿~1710亿,PE在15~28倍之间。

七、初步印象

1.行业发展空间大。城镇化远没有结束,且小广告主市场在技术发展的支持下也有了发展的可能,公司营收规模依然有很大的增长空间。

2.生意模式好,是一家轻资产平台型的公司。

3.聚集的媒体资源庞大,远远领先同行竞争对手,将规模优势发挥得淋漓尽致。

4.近期营收端,客户赊账程度大幅上升;成本端,大量租赁媒体资源点位,费用先行,上下夹攻,典型的逆势扩张,形势不算很好,但公司底子厚还能经得起折腾。面对搅局者的进攻,公司被迫走上再次急速扩张的道路,在此阶段,公司的盈利增速大概率不及营收增速。

5.看不懂公司的娱乐圈战略。

八、估值

预计2018~2020年,营业收入复合增长率能达到30%,归母净利2018年同比增长25%、2019年25%、2020年35%,2020年按15PE考虑市值将达1900亿。当下市值950亿(股价6.47元)考虑介入。