周报统计时间:2021.01.11 - 2021.01.15

数据调取工具:RQData金融数据API

周报摘要

上周A股主要指数均下跌,个股和行业也是涨少跌多,属于持续上涨后的回调表现。

两市成交并未受普跌影响,表现活跃。北向资金整体仍然呈现净买入的趋势,但是流入规模较前几周有较大减少;南向资金净买入依旧持续上周的高规模,显示出流动性宽松下港股的配置热度。

IH和IF的贴水率处于年内低位,而IC贴水率回归到2020年初水平,市场对大市值股票的预期情绪趋于平淡。

受益于业绩快报的发放、政策利好和投资情绪的转变,银行和电子上周领涨市场;过去持续强势的食品饮料板块上周跌幅进入前五,但是北向资金持仓市值和两融规模显示投资者对该板块仍有较大信心。

沪深300成分股中因子收益率最高的为规模因子,整体呈现强者恒强的趋势,但是低市值股票收益表现也比较突出,说明对市值的偏好开始表现分化。最低的为盈利率因子,因此需要警惕第四季度不及预期的风险,因此业绩确定和低估值的成分股表现更为突出。

中证500,估值偏好转向高估值,杜邦分析法下经营模式优秀的成分股受到投资者的青睐。

市场表现分析

上周市场涨跌幅、两融、北向资金、成交额情况

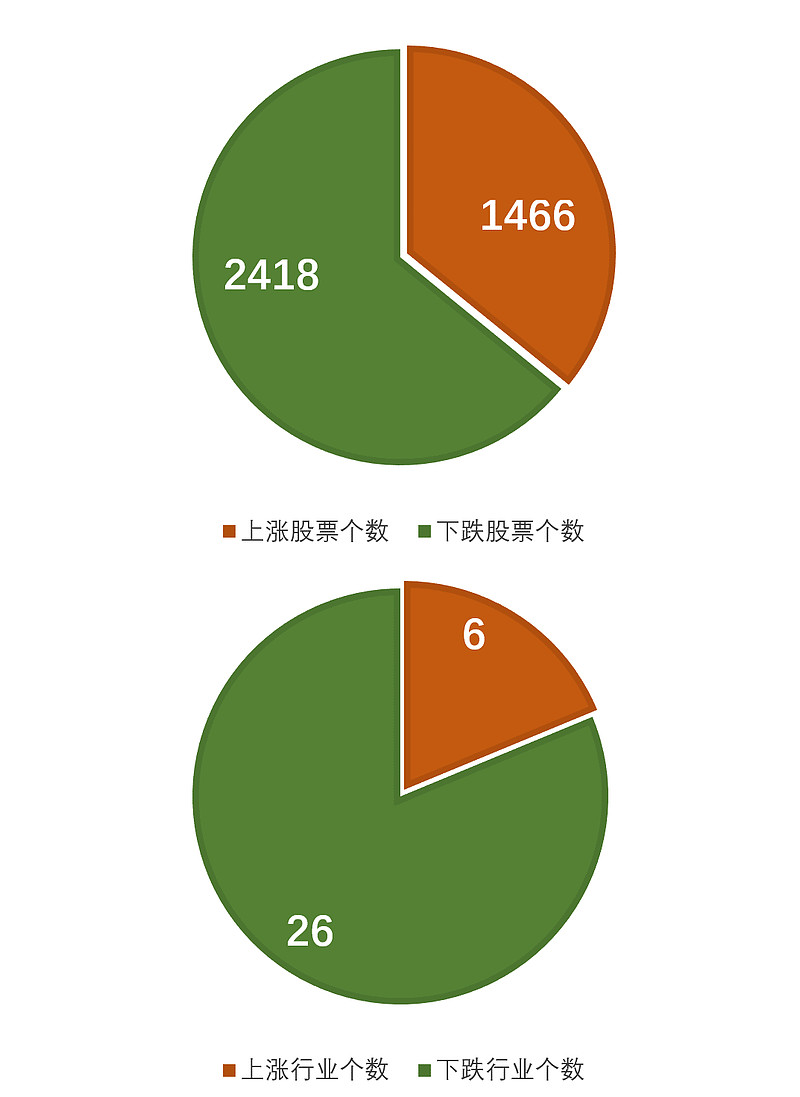

上一周股票市场主要指数均下跌(图1.1.1),市场整体行业和个股均跌多涨少(图1.1.2),本周市场板块轮动明显,由于年报快报日前集中披露,导致涨幅集中于快报表现符合预期或超出预期的行业和个股。从市场情绪来看,上周两融总额从周初1.67万亿小幅上涨至周五的1.68万亿,北向资金总体呈现净流入趋势(表1.1.1),两市成交额上周略有波动,但是整体在1.1千亿元左右,显示境外资金仍有增持A股的配置需求,而南向资金净买入体量与北向资金相比,一直稳定于百亿以上,周一甚至出现了一个流入高峰,高达194.86亿元,展示出作为链接全球的港股市场的配置潜力。

图1.1.1:上周股票市场主要指数涨跌幅

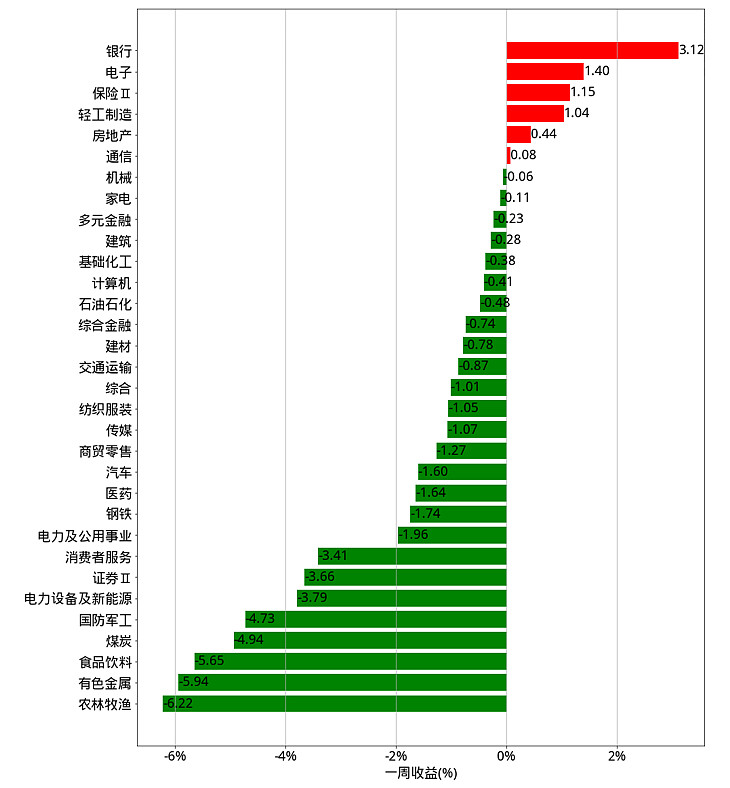

图1.1.2:上周股票市场个股及行业涨跌幅(行业基于中信行业分类)

表1.1.1:上周两融余额及北向资金统计

表1.1.2:两市成交额统计

对冲成本分析

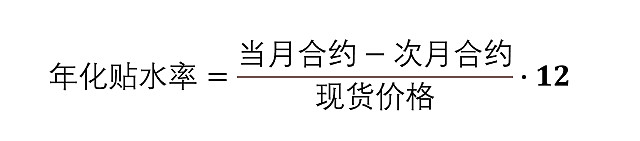

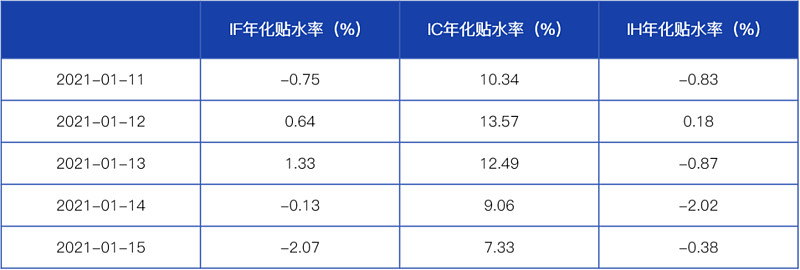

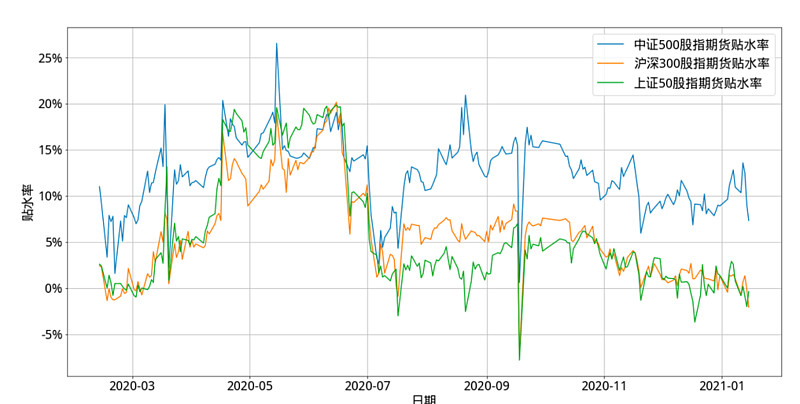

上周在市场下跌的情况下,各个股指期货的当月-次月合约年化贴水率(定义如下)先升后降,总体来看对冲成本有所下降。从全年走势来看(图1.2.1),IF和IH的贴水率处于年内低位,而IC回归年初水平,接近中枢,说明市场对大市值股票的预期情绪趋于平淡。

表1.2.1:各个股指期货的一周当月-次月合约年化贴水率

图1.2.1:各个股指期货自2020年1月起当月-次月合约年化贴水率

板块表现分析

上周行业涨跌幅、两融、北向资金情况

基于中信行业分类,上周表现前5行业为银行、电子、保险、轻工制造和房地产;表现后5为国防军工,煤炭,食品饮料,有色金属和农林牧渔,与前几周相比,市场风格轮动明显,过去持续上涨的板块呈现回调状态。近期多家公司发布年度业绩快报,银行板股第四季度以业绩上涨收官,加上经济复苏影响和市场对持续强势板块的恐慌情绪上市,低估值且业绩确定的银行板块上周获得北上资金青睐,因此上周领涨全行业;而电子板块由于历经长时间的回调,加之政策扶持,也在本周实现涨幅突破。

在表现后5的板块中,国防军工和煤炭领跌全市场,换手率、北向资金持仓市值变动、以及两融余额均显示这两个板块仍有继续调整的压力。曾经持续强势的食品饮料板块本周产生大的回调,龙头股在上周被大幅净卖出,如茅台、五粮液和海天味业轮流登顶上周净卖出榜,但从两融余额和北向资金持仓来看,该板块依然被部分投资者看好,存在一定回涨的动力。

2.1.1:上周行业涨跌幅情况(基于中信行业分类)

表2.1.1:表现前5行业市场情绪分析

表2.1.2:表现后5行业市场情绪分析

上周风格板块涨跌幅、两融、北向资金情况

基于中信风格板块分类,全板块普跌,表现最差的的板块为消费板块(表2.2.1)。在市场回调的情况下,除金融外各个板块的北向资金持仓市值均有所下降,金融板块因为银行板块的业绩披露符合或超出预期吸引了北向资金进行加仓。两融数据来看,各板块与上周表现差异不大。

表2.2.1:风格板块分析

沪深300/中证500表现分析

风格因子收益率

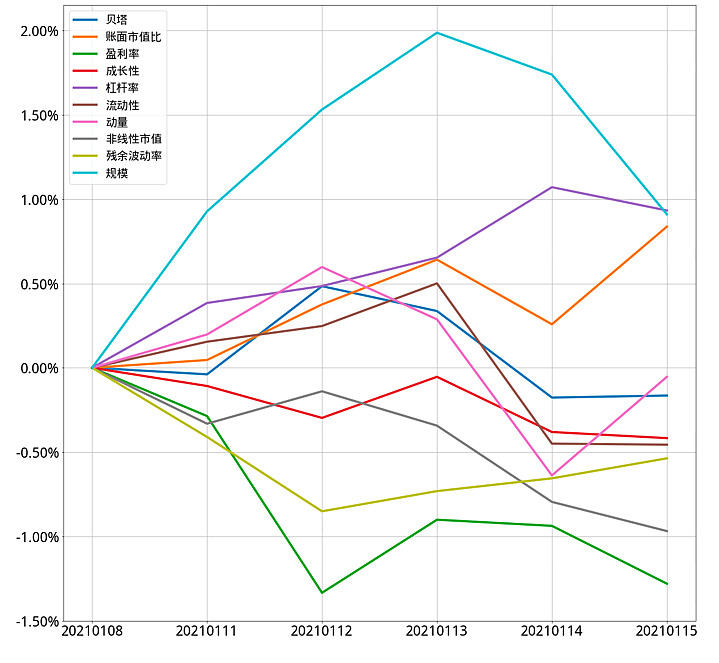

米筐科技提供沪深300和中证500成分股的10个风格因子收益率计算。从上周因子收益率来看(图3.1.1),沪深300成分股中,收益最高的均为规模因子,显示上周大市值股票表现明显好于小市值股票,体现强者恒强,主要由于市场资金持续涌入公募基金,而大部分公募基金抱团大市值股票;而收益最低的是盈利率因子,说明沪深300成分股中,高盈利的股票表现较差,由于近期业绩快报频发,但盈利因子暂时无法更新业绩快报表现,因此在收益率的表现上有所滞后,同时也体现市场对部分上市公司第四季度表现的担忧。

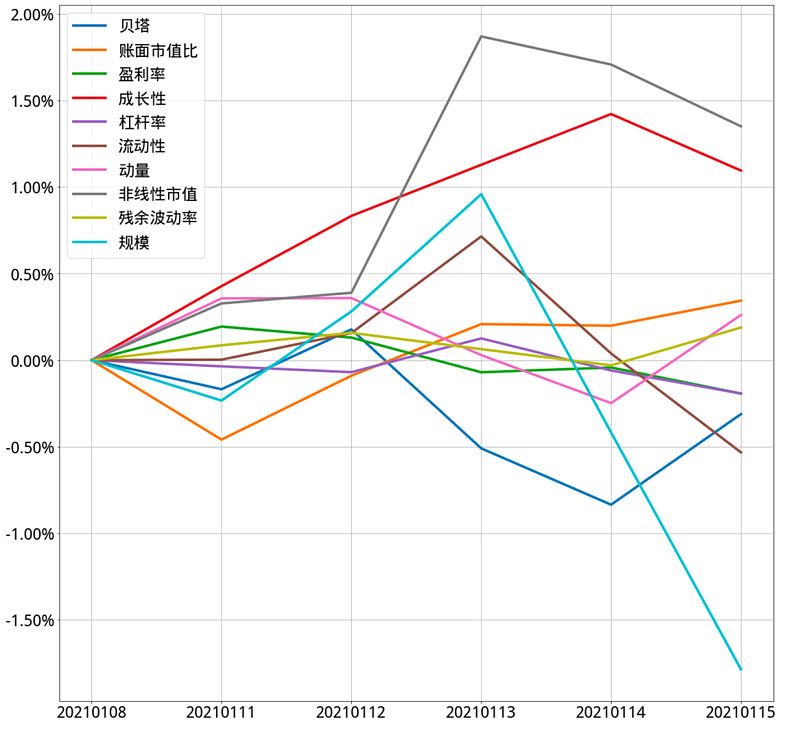

在中证500成分股中,非线性市值因子收益率最高,说明本周500成分股中的市值中等的股票表现好于市值偏小/偏大的股票;规模因子因子收益率最低,说明市值偏小的股票表现好于市值偏大的股票。

图3.1.1:沪深300成分股中风格因子累积收益率

图3.1.2:中证500成分股中风格因子累积收益率

表现前50成分股基本面分析

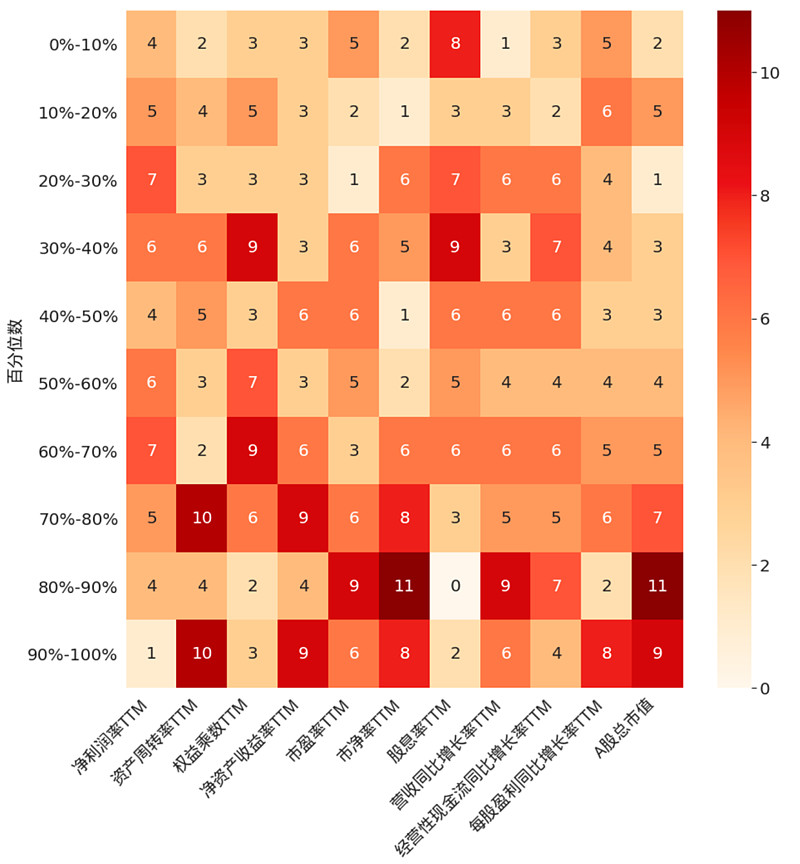

图3.2.1.和图3.2.2中,米筐科技基于各个基本面维度,对沪深300和中证500各自成分股进行了百分位数统计。沪深300表现前50成分股(图3.2.1)估值较高的股票数量较少,低估值股票也展示出了配置潜力,与市场行业板块轮动方向一致,表现前50的股票仍然比较集中于大市值的股票,表现前50股票低盈利率股票,与风格因子中的规模因子收益率最高和盈利率因子收益率最低表现匹配。

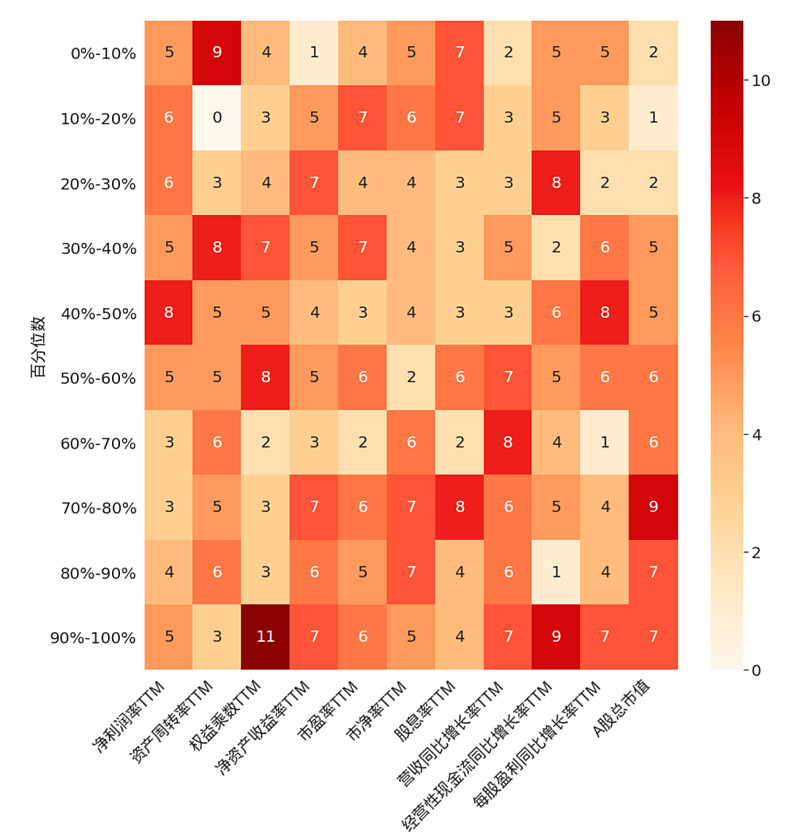

对比而言,中证500表现前50成分股(图3.2.2),估值水平主要集中于50%分位数以上,说明上周估值水平较高的股票依然是被市场青睐有加的,而从杜邦分析因子的维度来看,净资产收益率(ROE)、资产周转率、每股盈利同比增长率处于90%分位数以上股票较多,即高ROE同时低杠杆的经营模式受到青睐。

对比沪深300和中证500的因子表现差异,说明市场投资者在300成分股中更喜爱大市值但低估值的股票,而在中证500成分股则偏好高估值同时经营模式优秀的价值股。

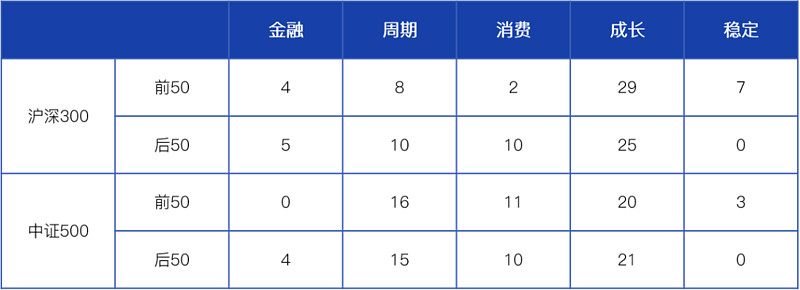

从中信风格板块划分来看(表3.2.1),稳定板块表现较好,其余板块则呈现较为分化的走势。

图3.2.1:沪深300成分股表现前50成分股基本面情况

图3.2.2:中证500成分股表现前50成分股基本面情况

表3.2.1:风格板块成分股表现

-----------------------------------------------------------------------------------------------

以上数据均可通过 RQData 金融数据 API 获取。RQData 数据服务是 米筐本地量化投研套件 RQSDK 的基础。该套件包括:

· RQData 金融数据 API

· RQAlpha Plus 回测引擎

· RQFactor 因子投研框架

· RQOptimizer 股票优化器

用户可以在 RQSDK 中根据自身需求调取相应数据,生成属于自己的量化周报,也可进行更多量化投研操作。目前,RQSDK 向金融机构开放免费试用,我们期待更多投资者的使用反馈。

点击此处填写表单,获取RQSDK免费试用账户。

投资行为的盈亏依赖于您的独立思考和决策,本文所述观点并不构成投资或任何其他建议,Ricequant 不提供或推荐任何投资品种。股市有风险,投资需谨慎。

原创文章除特别声明外,欢迎非商业转载,敬请注明出处