最近关于欧洲的电价新闻比较多,先是天然气价格反弹带动户储反弹一波,后又是德国拟对新能源发电超过130欧元/mwh征收90%的暴利税,天然气与电价之间是什么关系?征收暴利税到底有多大的影响?

户储结构上,美国2022年预计为2gw,欧洲预计为6gw,其中欧洲40%的户储装机量来自于德国,2021年欧洲2gw户储装机70%来自于德国。

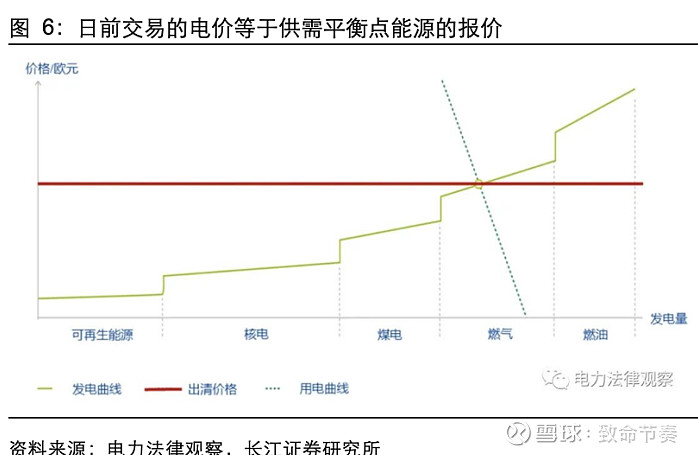

先说欧洲电价定价机制,这里主要讨论德国,德国电价采取的是边际定价的机制,按照能源的边际成本排序进行出清,可再生能源、核电的边际成本较低,燃煤介于中间,燃气、燃油发电的边际成本较高。可再生能源出力增加时,供需平衡点左移,则市场清算价格较低(甚至在可再生能源发电过剩时,会出现负电价);若可再生能源、核电、煤电等供应不足时,电力供需平衡点右移,对应的是天然气发电,则市场清算价格由天然气发电报价决定 。

目前德国的发电构成占比,2021年,德国电网的电力主要来自传统能源,占总发电量的57.6%。由于天气原因,可再生能源在净发电量中的份额从2020年的50.0%下降到45.7%,风力发电占23.1%,光伏发电量占比10%左右,也就是天然气和煤炭的价格会决定电价的的平衡点。

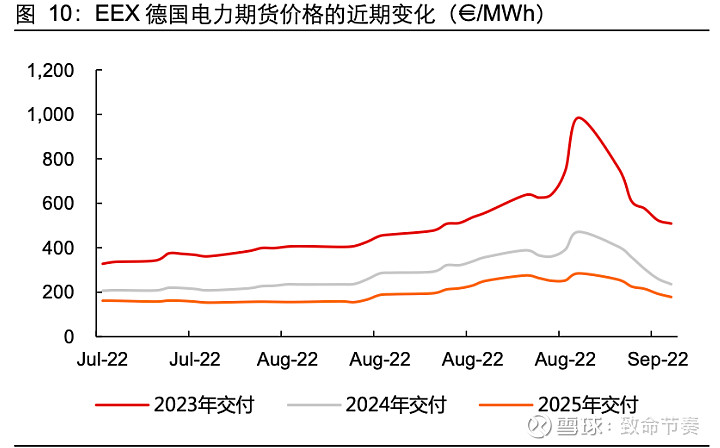

户储比较关心的居民用电价,从生产到居民用电,中间还需要输配电费、税费、发电厂利润(20%左右),德国大概是在200欧元/mwh。比如今年天然气价格300多的时候,德国电力期货价格接近1000欧元/mwh,目前天然气价格回落至100多后,明年的期货电价预期为400mwh-500mwh。

如果按照400欧元/mwh计算,居民安装户储的irr接近15%左右,回收周期在6-7年;如果按照500欧元/mwh计算,会提高到17%;按照600欧元/mwh计算,会提高到20%以上,仅用4年多就可以回本。

所以明后年的电价预期会极大程度上影响户储的经济性,而电价目前主要是由天然气的价格决定,天然气又由北溪的通气量决定,通气量则主要是由ew战z的局面决定。从目前的情况看是没有进一步升级的可能,所以市场对于2024年的电力期货价格给的比较低。

之前7月份德国期货价格较高的时候,市场拍计算机拍的比较狠,直接明年按照200%的增速拍,目前主流机构按照100%左右的增速拍,预计明年全球的户储装机量在25gw-30gw。大部分户储虽然跌了25%以上(部分下跌40%),但是增速预期下滑后,对应明年的估值还是有40倍以上,如果考虑2024年竞争加剧,装机增速下滑的预期,2024年的估值在25倍左右,只能说是比较合理的位置。

德国如果对于新能源发电商超过130欧元/mwh的收入征收暴力税90%,那实际上就是把电价定格在380欧元/mwh以下(新能源发电成本平均按照50欧元/mwh),对应的户储的irr会下降到15%左右,投资回收期会在5-7年左右,装机的积极性会有所下降,如果将征收的暴利税用于补贴居民电价消费(德国政府也计划对天然气、石油和煤炭等传统化石能源公司征收高达33%的暴利税),那积极性会下降更为严重。

后续主要关注三个点:1.天然气价格的走势;2.欧洲对天然气发电的限价情况;3.德国征收暴利税的落地情况。$德业股份(SH605117)$ $锦浪科技(SZ300763)$ $派能科技(SH688063)$