没想到啊,浓眉大眼的贵州茅台都叛变革命了!

这周末最大的消息当然是茅台大哥公布半年报,没想到,浓眉大眼的价投标杆也出了幺蛾子。

半年报营收增长16%,净利润增长26%,注意,重点在这里,二季度环比一季度下降了22%。

这就有点尴尬了,茅台大哥的业绩不那么给力,会造成两方面的影响:

1.高端白酒的增长逻辑可能得需要重新评估;

在这篇文章里给大家重点梳理了高端白酒为啥这么牛的逻辑 聊聊白酒板块!,这时候大哥的业绩都不那么及预期,其他的跟风小弟咋办。五粮液,泸州老窖,古井贡酒,风吹的有点凉。

毕竟你去看,茅台的19年动态估值已经达到30倍,其他的白酒也都差不多,已经是估值高点,估值上去了,业绩没跟上,你说咋整,要知道,今年白酒板块的整体收益是远远跑赢大盘的。

2.高估值的抱团股有点慌;

最近市场唯一的行情就是高确定性品种的抱团行情,所以总总奇观出现了,爱尔眼科80倍,海天味业50倍,中炬高新45倍,通策医疗70倍。

一旦有人质疑,张嘴就是一句:我们可以以业绩增长来消化估值,哥这是价值投资,你们不懂。

那这时候问题来了,要是业绩增长没那么快那,茅台大哥都低于预期了,怎么滴,你敢说你爱尔眼科就一定能增长40%。

要是因为贵州茅台,机构抱团破裂,我是A股,下周慌的一比。

------

持有丰山集团的股民注意了。

丰山集团:原药合成车间临时停产,主要产品2018年收入占合并主营收比重为58.68%,公司向上交所申请对股票实施“其他风险警示”,股票7月15日停牌1天,7月16日复牌并变更为“ST丰山”。

上市不到一年,就被st了,可以说又创造了一项A股记录,棒棒哒。关键是一被st,起步4个跌停,在里面的1.1万股东上哪里说理去。

不知道大家有没有一个感觉,现在的A股越来越有港股的味道,人在家中坐,锅从天上来,你不知道什么时候就是一个坑。

------

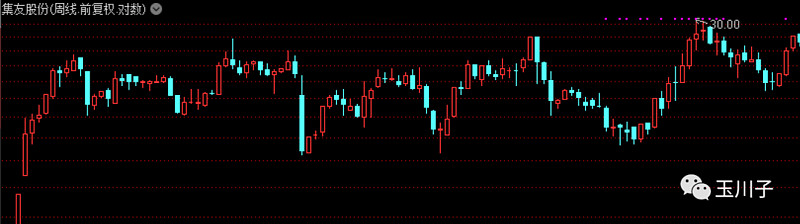

说到可能的坑,最近我看到一个神奇的公司,你们分析下,看看是不是个坑。集友股份,17年上市,上市后周k线走势如下,是不是感觉很硬气那。

财报我看了下,没啥问题,各项经营数据也比较合理,成长性也相当不错,去年营收增长95%,今年营收增长59%。

但是唯一让我奇怪的是机构占比,这么优质的白马股,应该是机构扎堆,但是事实是基本没有机构,而跟他经营行业基本类似的劲嘉股份,却是机构扎堆。

那这样的股东结构和这样的走势,就有点奇怪了。

所以,先挖个坑,把这个股票放在这,你们也帮我分析下,看看能不能看出一些东西来,要是哪天炸雷了,不用谢,我叫雷锋。

-------

说完丰山集团和集友股份的坑,这时候是不是发现还是抱团吧,好歹抱团最多就是估值股,抱团最多是要钱,而垃圾最后是要命那。

所以,等这一波抱团破裂,估值下来了,我们一直关注的几大板块,几个行业,依然是最优的配置选择,这一点大家一定要明确。

继续三层仓,坐等大神砸盘。