之前文章中已经涉及到这一问题了,最近整理了平安寿险历年的数据,再重新审视一下。实际上这也是对利润进行预测或者看清利润数字背后逻辑的关键。

此前保险业相关文章见:

保险业学习文章汇总兼资料整理网页链接

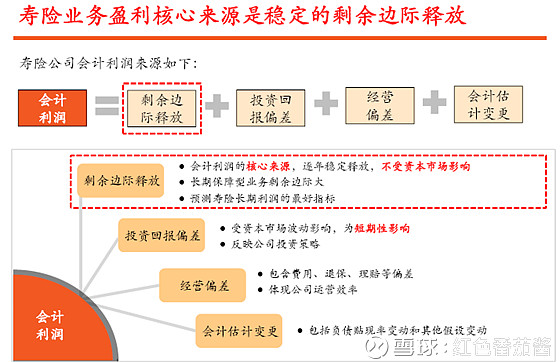

1.会计利润=剩余边际摊销+会计估计变更+投资回报偏差+经营偏差

如下图所示,寿险会计利润的来源分为4个。剩余边际摊销是较为稳定的一项,会计估计变更在实际中的影响也较大,投资回报偏差则受到资本市场的影响,是实际投资情况与预期的偏差,经营偏差反映公司的经营能力和假设的偏差。

2.从保单的生命周期看利润

假如从一张保单的生命周期来看一张保单的利润,大致可分为设计阶段和其后的运营阶段。

2.1保单设计阶段

最开始,保险公司设计一款产品,根据各类假设如投资回报率、费用、发生率等再加上合理的利润,对产品进行定价。

这其中根据预期得出的合理利润大致可认为是剩余边际,这部分实际上包含了精算假设下的利差益、死差益和费差益等。随着保单年限缩短,这部分利润会逐渐进入利润表,就是上面的剩余边际摊销。

2.2保单运营阶段

在保单的实际运行中,由于实际与假设不符,比如投资回报率、费用等跟假设跟实际投资回报率、费用等不一致,这就带来了一些偏差,即上图中的投资回报偏差、经营偏差,这部分也会进入到利润表。

除了上面几部分,在保单后续年份,发现此前的假设跟实际情况有偏差了,还需要对假设做出变更,使得假设尽量与实际一致,这样一来也会对利润造成影响,即会计估计变更。

3.平安寿险的历年利润情况

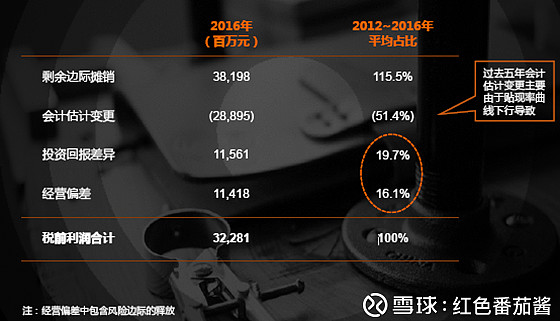

如图所示为2017平安披露的平安寿险利润组成。可以看到,四项中剩余边际摊销影响最大,会计变更影响也很大,投资回报差异和经营偏差影响也不小。

不过这张图其实容易误导人,因为这里的比例关系实际上没啥意义。

另外这份数据估计跟财报中口径不一致。下面我们再看一组根据财报得来的数据。

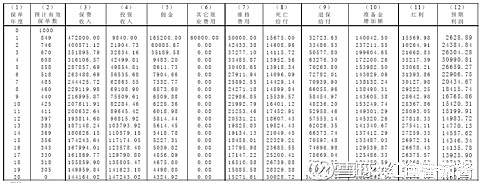

2.1平安寿险2011-2016利润统计

实际上根据平安寿险披露的财报,过去历年的数据大致是找得到的,统计如下

统计数据跟上面ppt中的数据差的还是挺多的。。

不过上面已经说过ppt中所谓的比例只是障眼法,没多大意义的。下面我们还是看看各项目的具体情况。

4.剩余边际摊销

剩余边际在财报中属于保险合同准备金的一部分,因此剩余边际摊销实际上体现在计提准备金的变化中。

4.1剩余边际摊销比例

一份保单的剩余边际在签单时点就锁定,其摊销比例是固定的(摊销对象逐渐变小),后续的摊销都以此为准。

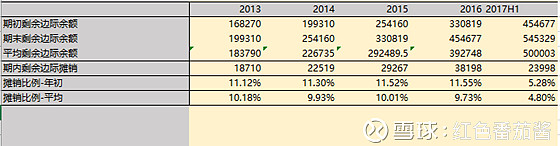

如上图所示,统计了平安历年来的剩余边际摊销情况。

如上图所示,统计了平安历年来的剩余边际摊销情况。

这里有两个摊销比例,一个是用剩余边际期初值,一个是用的平均值。

年初的摊销比例可以看到大致11%,且是逐渐增大的。本来假如没有新保单补充的话,摊销比例会逐渐减小。不过加上新业务的摊销,弥补了减小的部分,比例还有所加大。

实际中的话,由于剩余边际摊销不仅包括原有保单的部分,还包括新保单,所以采用平均值会减小一些误差。可以看到,平均的摊销比例大致维持在10%左右。

当然方便起见,采用年初值进行预测就可以,大致按11%来。

4.剩余边际摊销的变化

上面统计出了个11%左右,这个数据是否靠谱呢?这里做一个大致的讨论。

平安采用的是有效保单/保额进行剩余边际摊销,这个先看一下具体情况。

4.1平安的有效保单/保额摊销法

如图所示保单。

假设初始计量剩余边际为1000万,有1000份保单,每份保单有效保额为1万。

4.1.1有效保单法

采用有效保单作为摊销因子时,则摊销因子K=1000万/1000=1万,可理解为每份保单可分得的剩余边际为1万.

第一年保单数减少151,剩余边际摊销=K*151=151万,相当于摊销了年初的151/1000=15.1%;

第二年保单数减少100,剩余边际摊销=K*100=100万,相当于摊销了年初的100/849=11.8%,比例减小;

再看最后几年,保单减少数基本维持为10,即每年摊销K*10=10万,相对于年初的摊销比例也很低了。

4.1.2有效保额法

采用有效保额法时,情况基本类似。

0年测试时,第一年有效保额849万,第二年748万,此后一直减少。

跟有效保单法相比,唯一的区别在于采用有效保额需要进行折现,折现率应该按照准备金计算时的数值。

此时带来的变化就是前期保单的折现值在整体中占比更高,越靠后的现值越小,即利润前置。

4.2剩余边际摊销的变化

从前面的例子可以看出,保单剩余边际的摊销值及相对期初比例都是一直下降的。

实际中平安是以长期保障型保单为主,大致也是如此。

假设几种具体情况来看一下:

1)假设此后新业务为0。

此时剩余边际的摊销仅有存量部分,根据上面的讨论,摊销值及相对期初摊销比例都是一直下降的。

2)假设此后新业务保持稳定,同时忽略保单结构等变化,认为新业务剩余边际也保持稳定。

讨论方便起见,再加一个假设,所有的新业务都放到期初。

此时,每年新业务部分的摊销值和摊销比例是不变的。存量部分,则由于不断有新业务(长期保障型占比大,摊销值/比例较高)进入,剩余边际值和摊销比例都变大。

总体而言,剩余边际摊销值和摊销比例也是逐渐增大的,直到存量部分和增量部分结构基本一致。

5.会计估计变更

会计估计变更主要是准备金计量那一块。这里的会计估计包括折现率、发生率、退保率、费用率等等。

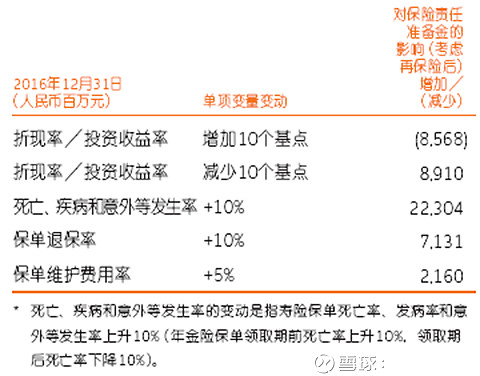

通过财报中敏感性测试可以看到会计变更对准备金/税前利润的影响情况。

如上图所示,同样在增加10%的情况下,发生率的影响最大,折现率/投资收益率和退保率的影响接近,前者略大一些。

在实际中,发生率、退保率的变动正常情况下不会太大。折现率/投资收益率则跟资本市场有关系。

5.1准备金折现率假设

根据平安寿险的说明,传统寿险部分采用的折现率为基准收益率+税/风险溢价,新型寿险采用的折现率为预期的投资收益。这里的基准收益率为国债750日平均收益率曲线。

以上统计了平安寿险历年会计变更情况及其对准备金的影响。

以上统计了平安寿险历年会计变更情况及其对准备金的影响。

可以看到,

1)2011-2014,10年期国债收益率总体是增加的,但除了2011年准备金减少,其他年份准备金都是增加的。

2)传统险部分折现率,变动情况跟国债收益率保持一致。2011-2014折现率随着国债收益率走高而上升,随后下降。但从变化幅度来看,二者并不相符,主要因保险公司在不同年份间会对税/风险溢价进行调整。

【按我的理解,2016前传统寿险的折现率取值总体是过大的,也就是风险溢价之类取的较高,从而少计提部分准备金。】

3)新型险部分的折现率/预期收益率,跟国债收益率变动并不同步,2011-2013年度一直降低,2013以来则维持在4.75-5%。

5.2准备金折现率vs内含价值投资回报率

实际上对比一下这里采用的折现率/收益率与内含价值中采用的预期回报率也会很有意思。

理论而言,新型险采用的预期回报率和内含价值评估中应该保持一致。不过我们可以看到,2013-2015年,内含价值预期回报率一致是高于新型险的预期回报率的。

理论而言,新型险采用的预期回报率和内含价值评估中应该保持一致。不过我们可以看到,2013-2015年,内含价值预期回报率一致是高于新型险的预期回报率的。

这说明啥呢?2013-2015平安寿险评估的内含价值是有点虚高的。

6.投资回报/经营偏差

这两项中,投资回报对应利差,经营对应死差、费差。

预期的投资回报实际上可以认为是上面准备金评估时采用的折现率,但实际的投资回报率可能高于或低于这一数值,这就造成投资偏差。

经营偏差也类似,假设的发生率、费用等跟实际可能不同。

这里先来总体上看一下历年的投资+经营偏差情况。

可以看到,投资/经营偏差历年间变动较大,其中2012/2015/2016变动相对更大。

可以看到,投资/经营偏差历年间变动较大,其中2012/2015/2016变动相对更大。

6.1投资回报偏差

来看一下历年的投资回报情况。

可以看到2012年实际投资回报率远低于预期,2015年实际收益率远高于预期,导致当年的投资经营偏差相对较大。2016年度的实际投资收益率也是高出预期,大概可以解释投资经验偏差的一部分。

可以看到2012年实际投资回报率远低于预期,2015年实际收益率远高于预期,导致当年的投资经营偏差相对较大。2016年度的实际投资收益率也是高出预期,大概可以解释投资经验偏差的一部分。

6.2投资偏差的测算

实际上预期收益率和实际收益率已经有了,假如再有个总投资资产的数据,就可以大致测算投资偏差了。

在中国平安的财报中,披露的总投资收益是寿险业务口径,即包含平安寿险、健康险和养老金。不过查阅各子公司信息,2016年度养老险总资产347亿,健康险总资产16亿,平安寿险总资产18586亿,所以这里直接忽略健康险和养老险应该问题不大。

上图即为大致测算出的结果,我们把投资回报偏差测算结果和经营偏差放到一起看即为下图。

6.3经营偏差

关于经营偏差的信息披露较少,实际上风险边际释放也属于经营偏差。

再来看下准备金的敏感性测试,经营偏差包括后面三项:发生率、退保率和维护费用率。

再来看下准备金的敏感性测试,经营偏差包括后面三项:发生率、退保率和维护费用率。

可以看到,发生率的影响是最大。

看一下16年财报中的说法:

死亡率假设是基于本集团以往的死亡率经验数据、对当前和未来预期的估计及对中国保险市场的了解等因素,同时考虑一定的风险边际确定。

本集团根据实际经验和预期未来的发展变化趋势,确定合理估计值,作为退保率假设。

费用假设主要分为取得费用和维持费用假设,维持费用假设同时考虑一定的风险边际。

可以看到,这几项中,发生率和维持费用是考虑了风险边际的,即恶化情况下的现金流状况。

而在正常情况下,这部分风险边际将得以释放。

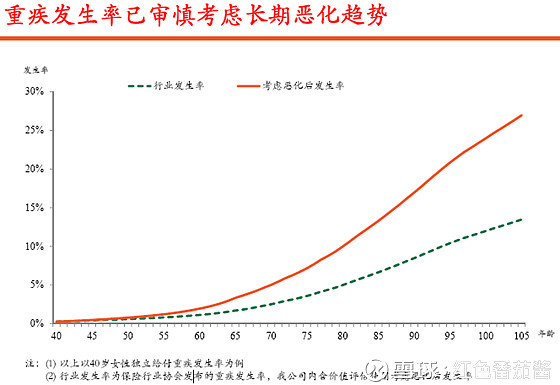

假设就依照敏感性测试中的数据,假设的发生率比合理估计增加了10%,2016年度大概多计提223亿准备金。我们再看下实际的经营偏差,实际上是114亿,大致是一半。估计风险边际计算时采用的发生率比合理估计增加了5%左右。

参考2016开放日ppt的说法,内含价值中发生率就是考虑了恶化趋势的。

7.利润预测

实际上通过以上分析,对寿险行业的利润情况大致有了一个较为清晰的了解。

假如有了某时刻的数据,要对利润进行大致预测的话,大致步骤如下:

1)剩余边际摊销部分,大致为年初剩余边际余额的11%左右(假设认为新业务有一定增速,可适当加大)。

2)会计估计变更部分,此处仅指国债基准线变动的影响,可按照准备金敏感性测试中的数据测算。

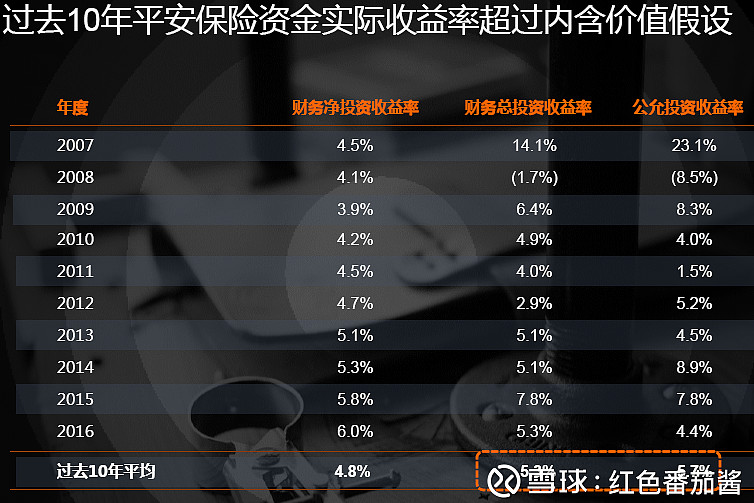

3)投资回报部分。该部分影响也会很大,因为要预测未来一年的投资回报水平,实际上受资本市场影响很大。方便起见可参照历史数据测算。

4)ifrs9影响。ifrs9中主要是金融资产分类的改变,平安17年年报中可能会将此前的可供出售金融资产划分为按公允价值计量且变动进入利润表。这样实际上只需要把上面的投资回报多加上这一部分即可,即采用公允投资回报率,即下图中的最后一项。