环保-环境治理-综合环境治理

$绿茵生态(SZ002887)$ 2017年上市,公司是目前天津市唯一的 A 股生态园林上市公司,主要业务涉及生态修复、绿地养护、文旅运营及林业经济 四大业务板块。简单的说,就是绿色生态方面的施工,EPC,PPP。主要客户就是政府。这段话看完,是不是就想避开了?

这种生意的特点,就是大量占用营运资金,大量应收,并且是toG的。有人说,toG多稳定啊,不怕坏账。too young too simple。去看看华夏幸福被欠了多少,年报里说的好,G端不用计提,到最后自己现金流断了,临死还收不回来G端的钱。

公司2017年招股书说自己行业第17,东方园林第1。当时东方园林股价22,现在1.3。东方园林2018年前,ROE不错,之后开始下滑,2023年ROE-74%。我未细看,大概就是项目越做越大,出了点风险,应收又收不回来,现金流断了。这种公司,稍不留神,冲得越快,死的越快。它提到的竞争对手,都分类在建筑装饰-基础建设-园林工程,我看了一眼,都在垂死挣扎,几无幸免。可见这是个什么行业。网页链接{【札·记】其他(园林工程1-24) }

当然,绿茵生态的资产负债率不到50%。净资产24亿,负债20亿。有息负债就是6.5亿的债券和7亿出头的长期借款。流动比看起来是没问题的,从公司的现金流操作也能看出来,是有意控制负债,确保财务安全,这点加分。长期负债都是拿来做几个PPP项目。

总体而言,没有明显的财务风险。然而,44亿资产里,应收+合同资产+长期应收款+其他非流动资产≈30亿。长期应收款和其他非流动资产,就是几个政府项目的应收。公司风险意识可以的,但是遇到这样的生意,还是难办。

公司的前五名客户占比50%+,说明对主要项目的依赖性很强。

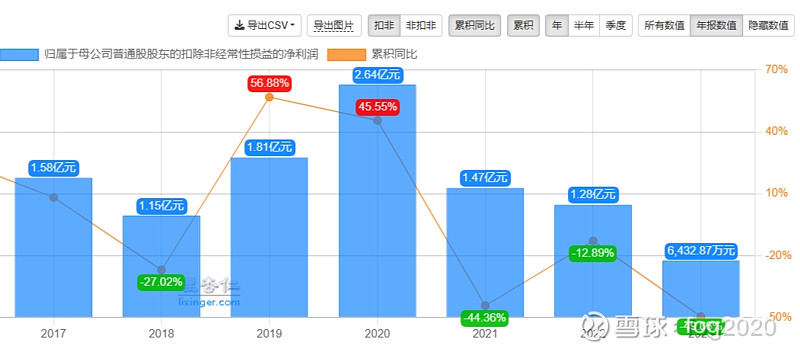

上市至今利润如图:

可见,2020到顶以后,快速下滑。21年公司说是疫情导致业务进度和结算问题,22年不说了,23年呢就说是有意控制新增订单。随着项目交接,转成应收账款,这几年的信用减值也是越来越多。

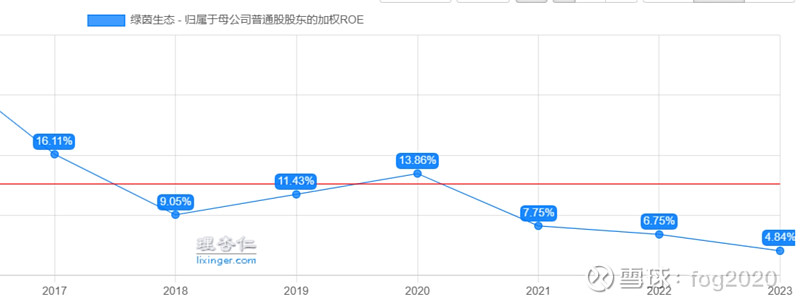

ROE如图:

能看,将来如果几个PPP项目正常结束,可能风险会小很多。这几个项目能带来多少利润,看不明白。但是未来呢?如果要发展,是不是还是要继续做这种项目?

私企,大股东占比40%+。未见增发,少量减持。未见监管。

从估值来看,现在市值20亿,如果不是这个生意的问题,倒是也值得。pb0.98。最低是2024年2月股灾时,0.8不到。

公司竞争力一般,品性不错,生意太难。

~~~不考虑,第1只股票。