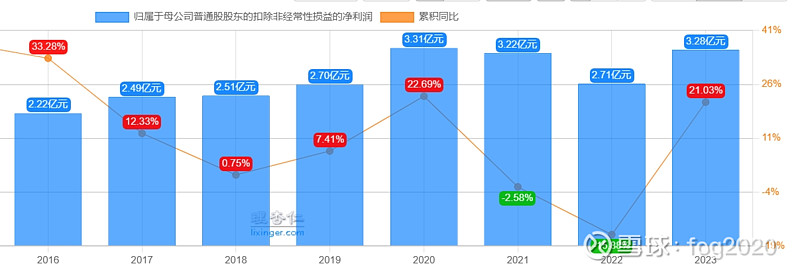

$金徽酒(SH603919)$ 2016年上市,至2023年,利润标如图

相对稳定,相比其他酒企,没有明显的增长。2020年行业多数下滑,金徽酒下滑也不大。2024年一季度,利润增长20%。

ROE从16%持续下滑至10%,利润增长赶不上ROE从而导致的下滑。

毛利稳定在60%+,净利上市时17%,稳定到2021年,随后下滑至2023年的12%,大概是销售费用率提升导致的。这个毛利净利在酒企算普通。

资产负债率20%,财务表健康。

私企,上市时控股股东为亚特集团。2020年5月,以12元的股价,转了总股本的30%给豫园股份。豫园股份实控人是郭广昌,复星集团的老板。郭广昌的故事,说不完。豫园股份也是主板上市公司,郭老板控股,并且装入了很多地产业务。还有一堆珠宝,手表等。另外,2021年还趁舍得酒业股权拍卖时候,控股了舍得酒业。

2022年8月,豫园股份又以30元的股价,转让了总股本的13%给亚特集团。佩服不?

2023年8月,豫园股份又以23元的股价,转让了总股本的5%给另一股东。

至此,豫园股份持有金徽酒20%,亚特投资持有21%。总之,我没看懂。郭广昌肯定是大赚了,而且资金链有问题,要卖出,那原股东亚特投资低卖高买是图什么呢?30元的股价绝对是高估的。

这两大股东未见减持,未见监管。

估值来看,上市以来,pe最低17.5,pb最低不足2倍。发生在2019年和2020年初。当下pe25,pb2.8。相对低估,但是仍然高估。

近5年来,股价从9元,炒至50元,又跌至现在的18元。A股处处是赌场,名不虚传。

总体而言,公司业绩波动不大,成长性存疑,估值过高,股东品性不能放心。公司未经历过周期低潮,未来可以再观察。

~~~看看,第13只股票。