$中国中铁(SH601390)$ $中国交建(SH601800)$ $基建ETF(SH516950)$

上一篇从整体估值方面聊了聊建筑价值股,也感谢一些网友给出中国电建、中国化学和中国中冶上涨的原因以及其他方面的分享。

这篇对估值进行深入一些的分享,从成长性、资产质量和现金流三个方面,看看各家目前估值的合理性。

当然,还是需要说一下,我对这个行业不懂,仅通过对数据分析难以避免纸上谈兵的窠臼,欢迎懂行的指点与分享。

一、成长性

继续看数据,也能验证一些逻辑。尤其是中国化学,在这几个公司中有着最好的增长预期和财务数据,作为该板块的领头羊之一是说得过去的。

中国中冶的盈利预测数据也还可以,只有中国电建我觉得目前有些高了。假设参考成长股爱用的PEG指标的话,中国电建的PEG已经搞到2.35,远超过1,从该单一指标上看股价已经高估(当然,我不了解电建,单一指标说明不了太多问题)。

通过券商预测,综合来看今年和明年的成长性:

T3:中国电建、中国核建、中国建筑

成长性其实跟规模关系也很大,中国化学有这么好的成长性,是因为营收规模相对较小,还在1000亿元的营收规模(千亿规模其实也不小了,只是相对较小)。

中国中冶和中国交建规模要大很多,营收达到了4000-6000亿元的规模,增速比中国化学低好多,但还能维持在将近20%的规模,也很厉害了,比如五粮液这种消费大白马,这两年预测也就是20%左右的增速,但营收规模只有中国中冶和中国交建的十分之一。

而T2级别的中国铁建和中国中铁,就更夸张了,营收规模达到了将近万亿,还能保持12%+的增速,也很厉害了(超过茅台)。

T3里,中国建筑营收规模约1.6万亿,中国电建4000亿营收规模,中国核建800亿营收规模,这三家增速水平差不多,额,电建与核建努力吧。

在此我多说一句,我将这几家的成长性跟消费比,并不是为了贬低茅台和五龙源,因为底层逻辑、永续经营方面、盈利模式、资产回报等等都不一样,只是想说在两年内,这几家的成长性并不比消费差,估值打折打的有些离谱。

二、资产质量

由于该板块很多是按PB估值的,资产质量也是影响估值的重要因素之一。

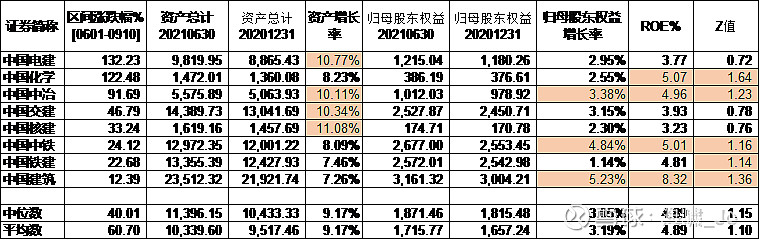

总资产增长方面,其实各方面表现其实都还挺优秀的(虽然中国化学和中国核建由于规模小却并没有表现出更好的成长)。

归母股东权益的增长率,简单点,差不多也就看做是净资产增长率,都不如资产增长率快,这就体现了该板块资产的弱点,负债多,模式重,发展要大量投入,边际收益差。但好消息是,净资产都在增加,不会对PB估值造成负面影响。而中国建筑在上半年有着最好的净资产增长率是出乎我意料的。

中国铁建的净资产增长率最差,也出乎我的意料,而且与中国中铁差的有点多,是什么原因呢?两者上半年营收规模、总资产、净资产、营收增加情况、净利率都差不多,但上半年两者净资产增长额度差了将近100亿,这个数据说小不小,说大不大。我想了半天也没想明白,暂时不准备纠结了,只觉得挺有意思。

净资产投资回报率ROE方面,中国建筑又是第一,还是出乎我的意料。中国化学还是很优秀,中国中铁表现跟中国化学一样优秀,同样超过了中国铁建。

Z值是我现在很喜欢的一个指标,简单好用,可以简单粗暴的反应公司财务状况。该值越大可以表明财务情况越健康,大于2.675就没啥问题,什么流动比率、速动比率啥的就不用分析了。小于1.81则说明财务状况不好,额,这几个公司都是重资产公司,全都很差,没什么好说的。好在都是央企,不用担心银行抽贷这些事。

简单来说,在资产质量这方面,中国建筑在各个指标上表现相对最好。中国中铁和中国中冶相对也挺好。

三、现金流情况

这些年一直流行净现金流折现估值,机构教育了市场几年,也成功的把消费为首的一批现金奶牛炒了上去,同时导致重资产行业的估值再不停的打折,骨折的那种打。

给人一种重资产和周期股挣的是假钱的感觉,但我拉了一下近几年这些股票现金流的数据,并与目前几个知名的企业进行了比较,先看数据。

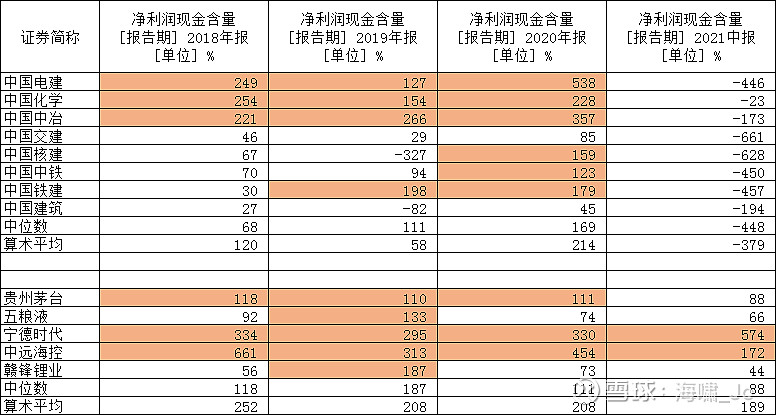

净利润现金含量=经营活动产生的现金流量净额/归属于母公司所有者的净利润*100%,反映了净利润与经营现金流的比率,数值越大越好,说明经营赚到的钱越多。几大建筑央企2021H1的数据全是负的,跟行业回款关系有关,到年底这个数就都变成正的了。

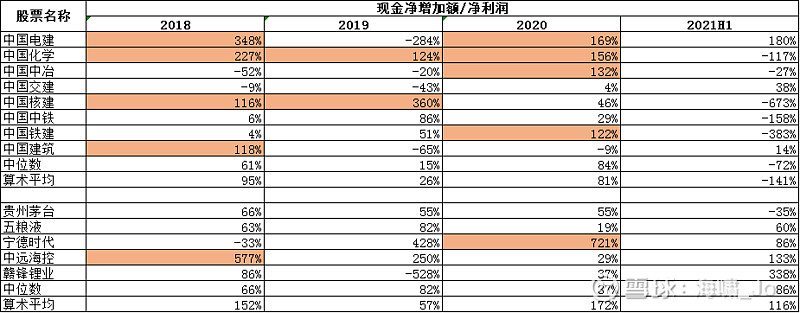

这个数据里面有几个建筑行业的表现并不比热门高估值差,我从而担心这个指标里,经营性现金流是不是没反映出建筑行业投资大垫款多这些因素,因此我又拉了一个数据,这次用的是现金净增加额÷归母净利润,数据如下:

通过这个数据可以看出消费行业的厉害了,每年都是正数。建筑几大巨头的表现,与另外几个制造业表现相比也还可以,尤其是中国化学,实在厉害。中国中冶和中国铁建进步很大。

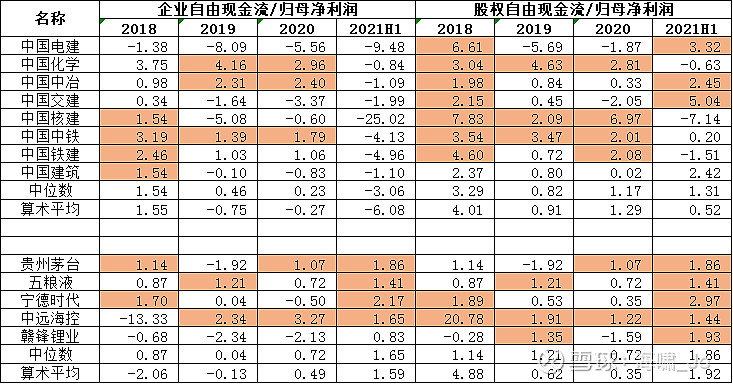

这些年消费白买最受追捧的原因是企业自由现金流和股权自由现金流这两个指标非常好,我就又拉出了这些数据进行了对比。

这一对比才发现,中国化学也太猛了吧。中国中冶和中国铁建的表现也比消费白马好。

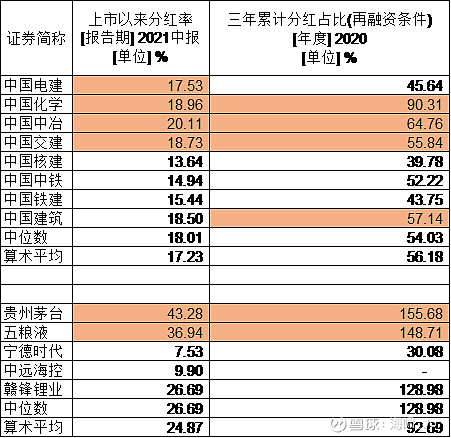

既然有几家建筑央企的现金流还挺不错,那看看分红情况吧。

不管长期还是短期,消费的确挣到的是“真”钱,回报给股东的也确实多。但短期来看,中国化学、中国中冶、中国交建的分红也还是不错的。

通过上述几个现金流指标,简单得出几个结论。

消费的现金流能力的确是强,强的地方在于永续经营、持续增长和(几十年左右的时间维度内)没有周期性变负这几个方面,而建筑和制造业的确不在这方面具备优势。但是,建筑央企与同为制造业的几个热门股相比,表现的也更好,但估值却被打骨折,的确不太合适,尤其在基建预期增强的背景下,行业景气度提升,现金流情况进一步变强的情况下,这种低估值是不合适的。尤其是中国化学、中国中冶、中国交建和中国中铁这几个公司,现金流情况逐渐好转,体现了不断变强的行业和供应链地位。

以上从成长性、资产质量和现金流三方面分析了这几个公司估值的基础。总之我认为,虽然近期这些公司股价有了大幅提升,仍是处在低估状态。其中中国化学、中国中冶、中国交建和中国中铁挺值得关注的,而且中国化学和中国中冶作为该板块领涨龙头是有道理的。

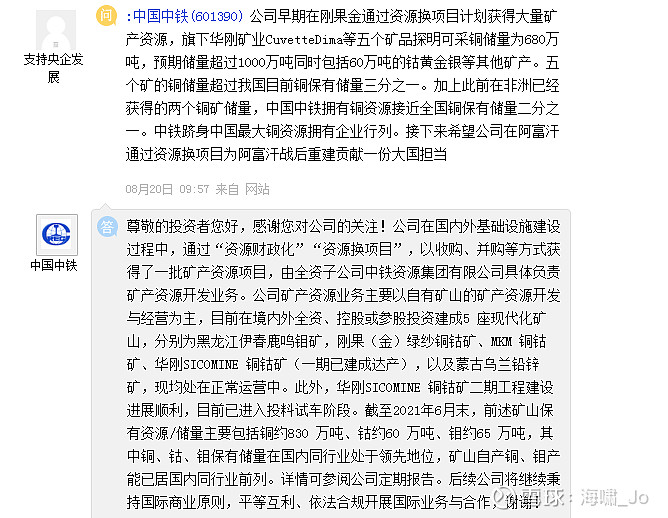

但考虑到目前增长的性价比,我更倾向于中国交建和中国中铁。而且,中国中铁还有个概念可以炒一波,那就是它有矿,有很多铜和钴,如果资本想炒作,希望赶紧,毕竟中国中铁在董秘问答时已经回答的非常明确了,告诉大家自己有很多矿,希望大家赶紧来炒啊。

最后,我觉得这个方向是被低估的,但具体能涨到什么样,我也不知道,还得看市场。毕竟,这个版块,已经被低估起码3年了,我也是看目前市场情绪起来了一些,才关注和研究了一下,只希望这次能顺势而飞吧。