根据公司23年报是:

材料109亿,利润2.8亿;光伏65亿,利润8.4亿(还减值了3.7亿)。

①12.1(光伏不减值)-3.7(上半年光伏)=8.4亿(下半年),即越南光伏单季4.2亿(不减值)

②8.4(光伏减值)-3.7(上半年)=4.7亿(下半年),即越南光伏单季2.35亿。(去年下半年越南光伏才满产的,同今年一季度)

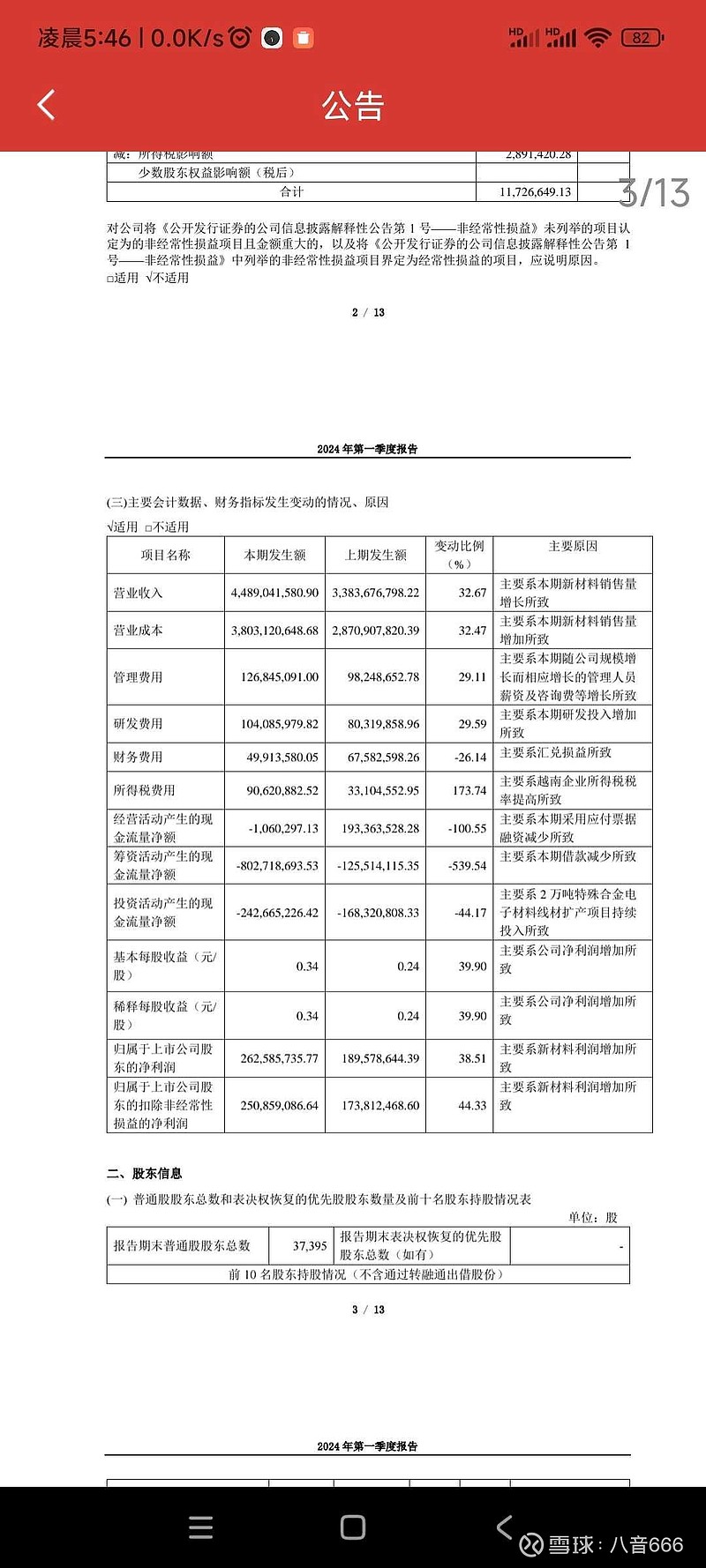

越南企业所得税标准税率为 20%,小威高科技企业4免5减半,税率10%,较去年免税多交税10%,以下按方案②即单季光伏收入2.35-0.24=2.11亿。

一季报多交税5700w-2400w(越南)=3300w(国内),即这部分为国内合金多交税,按25%增税率计,即需多盈利1.3亿,加上去年一季报的0.1亿,即合金在1.4亿。说明了小威的合金利润多了,交税才多。也符合公司说的合金和去年4季差不多。相比去年一季度的0.1亿,大幅上升。

总结:光伏2.1亿+合金1.4亿-多研发0.24-多人0.28=2.98亿,公告为2.6亿,较接近事实。

考虑到一季度为春节,减少了15天工作日,相信2季报小威的业绩会继续上升,特别是合金利润会继续上升。另外英伟达的铜缆到底如何,在5-6月即将明牌,对小威而言,这块完全是增量,期待中。

公司前8大股东(都实控人关联企业)一季报时都没有卖出,第9大香港中央还增持了不少(受北向欢迎呀),新增第10大诺安先锋基金,说明经营者十分认同自己企业,基金买入的也多了。

图4-6为我新开的宁波塔的智慧食堂工作日午餐实况。

春末夏初,办公室的花草都非常漂亮,欢迎宁波的好友来喝茶讨论投资,也祝大家股市长红,收益多多。

投资就是买入好企业,长期持有,追踪并校核。

注意风险:近期涨幅不少,不建议追高,再次注意利好后的回调风险。

$博威合金(SH601137)$ $中国海洋石油(00883)$ $贵州茅台(SH600519)$