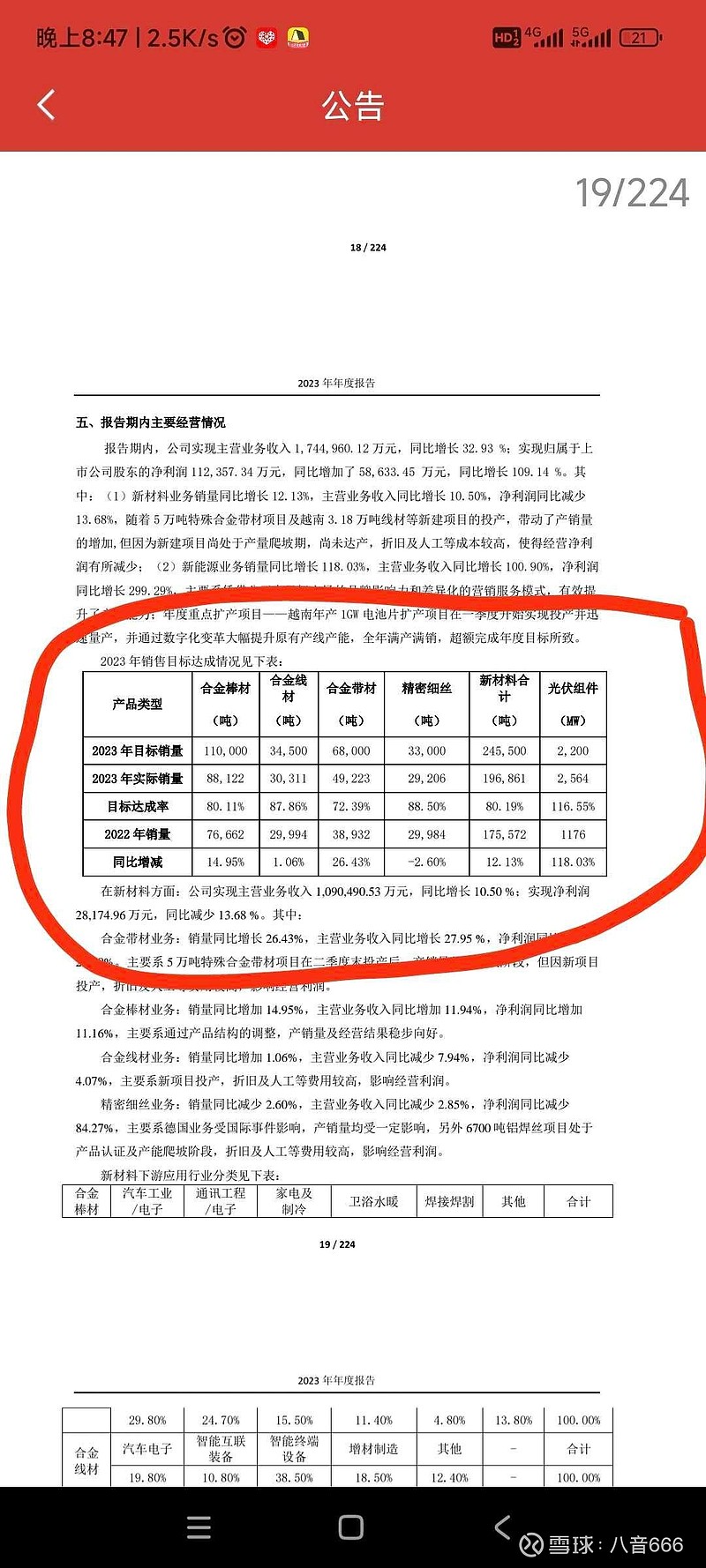

材料销售109亿利润2.8亿,光伏销售65亿利润8.4亿(光伏还减值了3.7亿)。

评:这是真敢减呀,年报是减值4.4亿,减完还有11亿多利润。忧的是原本我对新材料预计4亿多利润,结果实际才2.8亿,这爬坡和试产,材料利润低的离谱。

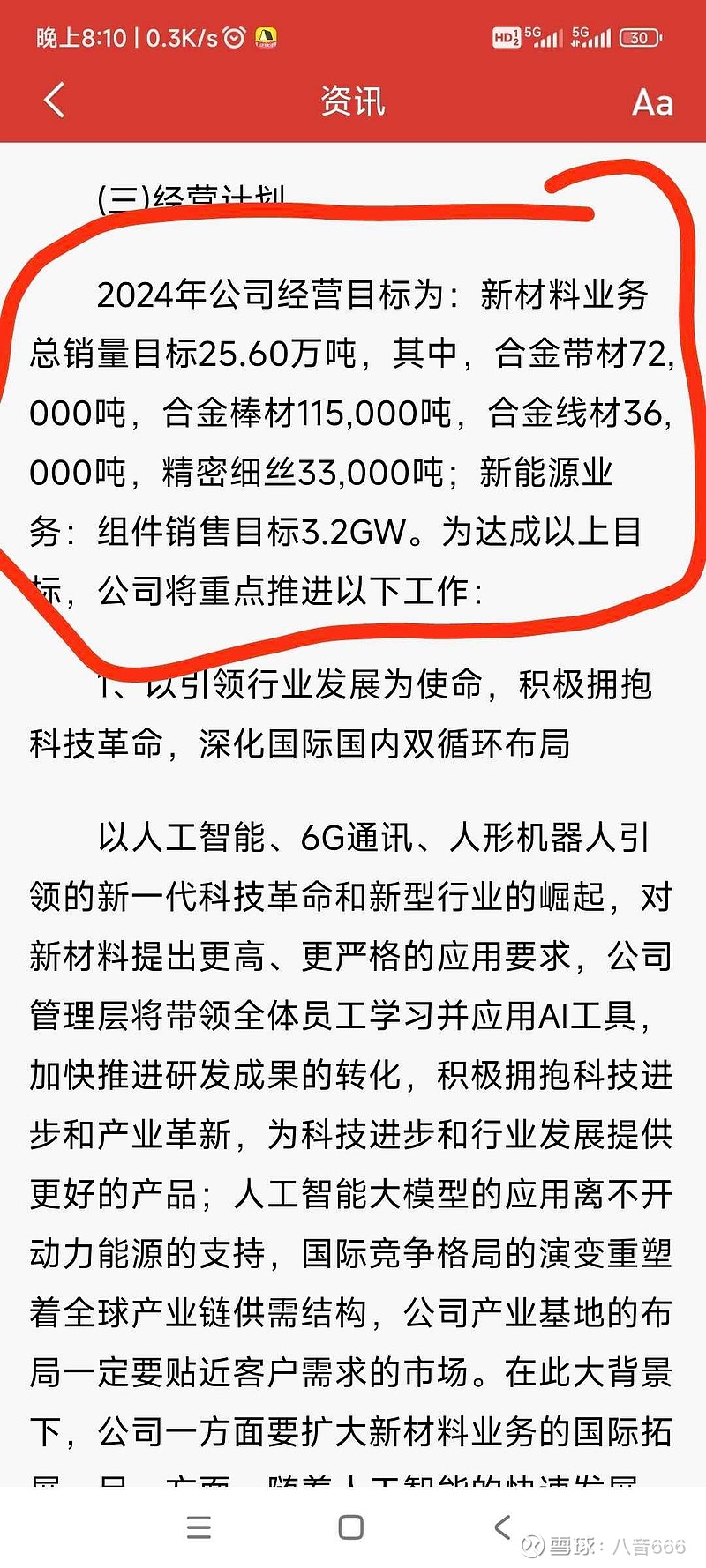

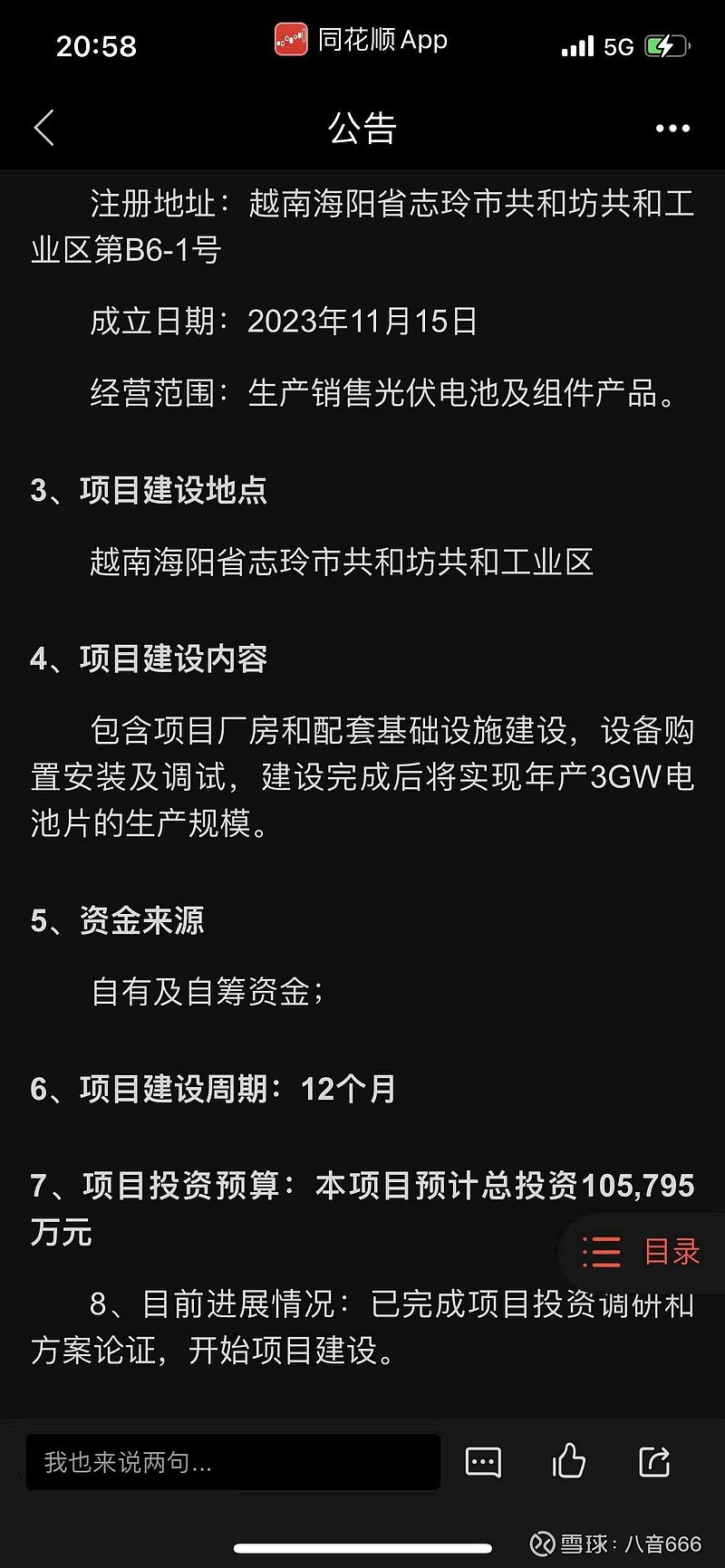

亮点在出海的光伏,来,算下光伏。新增的越南光伏3Gw24年底可投产,公司把24年目标从2.8-3gw上升到了3.2gw。光伏去年是2.56g赚了8.4亿,加上减值3.7亿,实际是12.1亿,即1gw光伏一年赚4.7亿,越南光伏出口美国这效益棒棒哒,目前是这光伏保价到今年3季度,若4季度不下降,今年3.2gw差不多利润是15亿了。15亿光伏利润,这美国光伏真的是蓝海。所以,别在国内卷,有能力就出海呀,对不对。

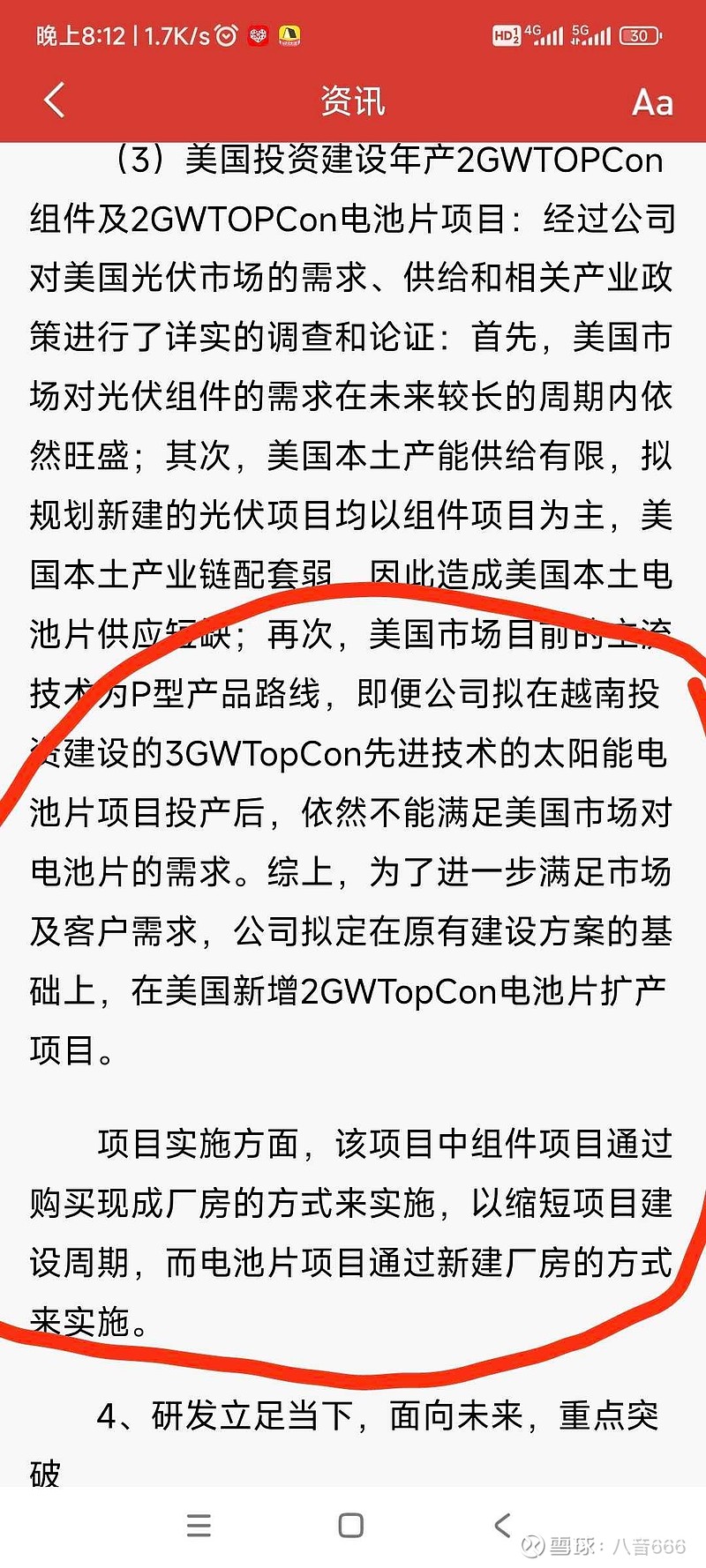

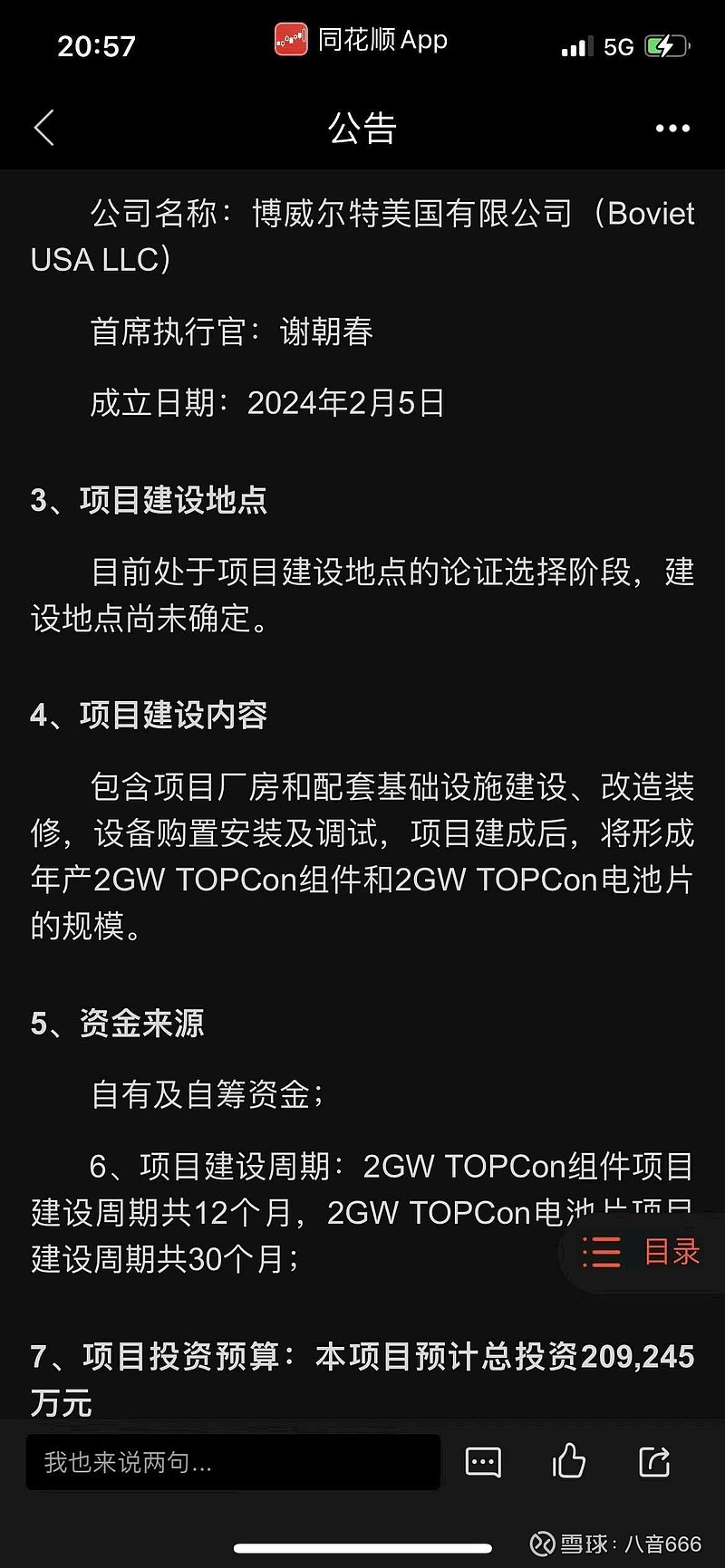

评:这妥妥的是光伏出海第一股了。当然公司肯定会继续资产减值,把越南光伏投资先全减值完。博威有点像日本企业出海,海外再造新博威。大部分中国光伏企业都在国内卷呀卷,这点博威的眼光的确够远。今年博威还往美国设厂,先2gw组件买厂房,12个月建设期,再2gw电池自造厂房预期30个月建设期,这些规划又走在了国内同行的最前列。美国工厂和越南工厂一样,继续是少帅负责,企业后继有人呀。

还有分红达到预期,0.45元,可以吧。

接下去等一季报,希望新材料争气点,1亿多利润吧,加上这光伏利润2亿多,预期较去年同期上升60-100%。博威,光伏出海第一股,期待中。

持仓不变,继续持有原来的几个票,祝大家股市长红,收益多多。$博威合金(SH601137)$ $中国海洋石油(00883)$ $贵州茅台(SH600519)$