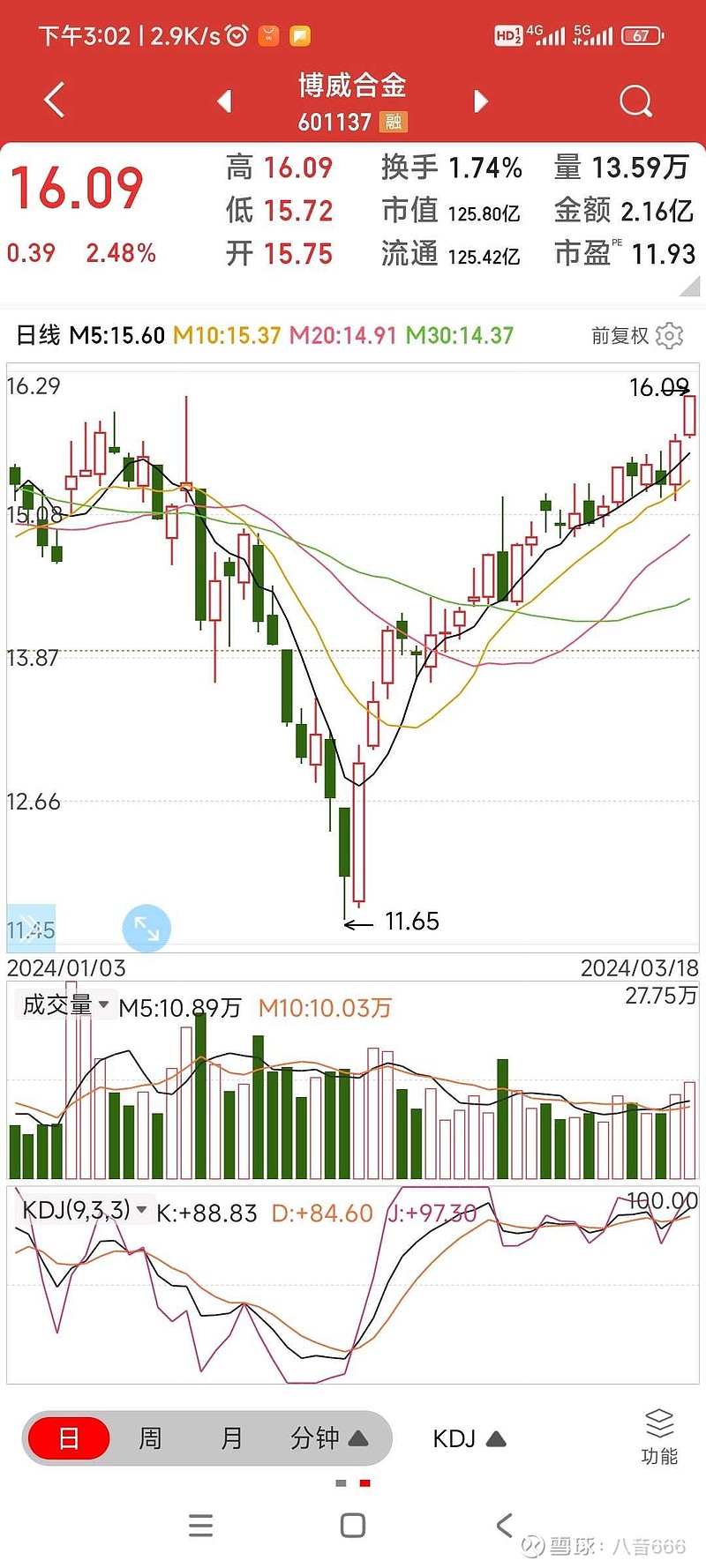

这周六23号,月湖汇一季度的线下聚会,正好是我要分享博威合金,为此我准备了半个月,仔细疏理了相关资料。我把为什么看好博威的总结发上来,如下。

①光伏继续扩产:与中国大陆相比较,越南子公司具备明显的区位优势、生产成本优势(工资、电费税收等),2018 年被评为越南高新技术企业,享受四免九减半”的税收优惠政策。深耕美欧市场,与主要客户(全球知名光伏开发商、EPC、运营商)建立了长期、稳定的合作关系,已连续 6 年位列美国布隆伯格新能源 (BNEF)全球光伏组件制造商银行可贷性一级供应商列表,连续 4 年位 列美国光伏进化实验室(PVEL)全球光伏组件可靠性加严测试顶级性能供应商列表,公司诚信务实经营在美国市场构筑了独特的竞争优势、有望占据更大的市场份额,预计美国市场光伏需求年增20%。目前越南光伏产能2.2Gw,为满足美国客户需求,2023 年 8 月,公司决定继续扩产,拟在越南新建 3GW电池片产能+美国新建 2GW组件产能,技术路线 Topcon,总投资 19 亿元。扩产项目投产后,光伏业务业绩贡献有望保持高速增长。

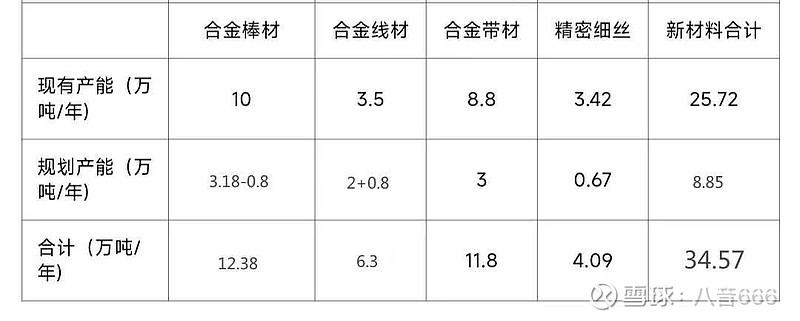

②高端合金国产替代。(1)公司合金材料在产产能 25.7 万吨,规划的新产能是8.9 万吨,预期24年中后这部分会爬坡调试结束并满产。其中博德高科的6700吨精密细丝项目,铝焊丝认证齐全,目前应用最大的市场是新能源汽车电池盒,前后保,防撞梁,仪表盘支架和地板,出货量较去年翻倍(高铁认证目前在重点推进中)。(3)据央视3月16号新闻,公司今年重点项目:智能终端镜头专用材料,钛青铜设计产能3000吨,目前是1000吨产能,毛利很高因产品才开始投放市场,毛利还不太稳定。产能会根据市场需求来增加。

总结:博威合金两大业务板块具备较强的成长属性,我国新材料产业正加速自主可控和国产替代步伐,全球新能源市场需求巨大发展快速, 公司已在全球细分产业链构建一定的领先优势。值得中长期跟踪关注。

图2表格是我独立整理,最新汇总,全雪球独一份,哈。第二行中,3.18-0.8是越南棒材产能,2+0.8是线材产能,3是带材产能,0.67是电焊丝产能,这些都将在今年产生高的收益。

我预测的博威今年收益,会远远大于14亿,比最乐观的机构分析更乐观,希望小威不辜负我的期望。

24号周日去香港,宁波来去机票才1072元,这次行程主要是我们香港浙大校友会改选,我顺便和一帮校友一起见见会长,看看自己香港中环的证券公司,和二位老友讨论投资事宜,参观香港大学和徒步麦径2段等等。25和26号周一二,有在香港的好友,一起去徒步全球最美的十大线路麦径,哈。

祝大家股市长红,所付皆有收获。$中国海洋石油(00883)$ $博威合金(SH601137)$ $贵州茅台(SH600519)$