$上证指数(SH000001)$ $汤臣倍健(SZ300146)$ #中国平安前三季度营运利润持续增长# #宁德时代三季度净利同比微增# #茅台和蚂蚁谁是你心中的股王# #立讯精密Q3净利润增超5成# #正邦科技前三季度净利增长107倍# @所有人 @蛋卷基金 @今日话题

汤臣倍健股份有限公司创立于1995年10月,2002年系统地将膳食补充剂引入中国非直销领域,并迅速成长为中国膳食补充剂领导品牌和标杆企业,年销量超过10,000,000瓶。2010年8月,国际篮球巨星姚明签约成为汤臣倍健的形象代言人,同年12月15日,汤臣倍健在深圳交易所创业板挂牌上市。2018年1月,汤臣倍健宣布拟以不超过6.9亿澳元收购澳洲益生菌品牌Life-Space。2018年5月,汤臣倍健收购拜耳旗下具有70多年历史的儿童营养补充剂品牌Penta-vite。 汤臣倍健充分考虑原料种植或饲养的自然环境因素,恪守一套几乎苛求完美的原料溯源制度,在全球范围内优选优质原料,以全球原料的品质优势战略,在产品普遍同质化中形成品质差异化的核心竞争力。为了提升高品质原料全球采购的可控性,2012年至今汤臣倍健还在巴西、澳大利亚等地建立了多个原料专供基地。迄今为止,汤臣倍健原料产地遍及全球23个国家,汇聚世界各地的营养精粹,构筑起优中选优的营养品联合国。 汤臣倍健拥有专业的“透明工厂”,是技术先进、品控严格的膳食补充剂生产基地,于2012年6月在珠海落成,并于2018年正式成为国家AAAA级旅游景区。以阳光透明的态度,在行业内开放供各界参观。全球原料可追溯,生产过程全透明,汤臣倍健检测中心拥有获得中国合格评定国家认可委员会(CNAS)认可的独立实验室,以严苛要求打造让人放心的高品质产品。 汤臣倍健一直信奉“诚信比聪明更重要”的理念,诚信乃立厂之本,“在信息不对称的情况下,诚信和透明显得尤为重要。”汤臣倍健的定位不是为客户,而是为家人和朋友生产全球高品质的营养品。汤臣倍健充分整合国内外权威营养健康研究机构等资源,聚焦“新功能、新原料、新技术”的创新性研发。建立了全面、科学的膳食补充体系,包括:蛋白质、维生素、天然动植物提取物及其它功能性膳食补充食品。除了提供高品质的营养品,汤臣倍健更关注解决人们的健康问题和生命质量的提升。 “尊重每个人,享受每一天”是汤臣倍健的核心价值观。汤臣倍健追求快乐工作、快乐生活,提倡“创新无止境”,尊重个体价值,汇聚团体智慧……尊重,创新,诚信,快乐,团队——成就汤臣倍健个性鲜明的企业精神。 “每个生命不管在哪里度过,都具有同等的价值”,汤臣倍健的公益理念是“既以为人己愈有,既以与人己愈多”, 给予他人你才能拥有,给予越多,你收获的也越多。2005年汤臣倍健启动1+1+希望工程计划,至今已经援建多所希望小学;2011年启动“健康快车营养中国行”大型公益活动、2012年启动“贫困地区儿童营养改善项目”、2013年联合中国青少年发展基金会共同发起 “希望工程汤臣倍健营养支教计划”。我们的能力或许有限,我们的心愿永不会放下…… 秉承“一路向C”的战略核心,我们认同商业的本质正在从传统的“买卖关系”过渡到“服务关系”,汤臣倍健正实施从产品营销向价值营销的战略升级,从单一产品提供商逐步升级为健康干预的综合解决方案提供商,为用户创造健康价值。 23国营养,为1个更好的你。不一样的汤臣倍健,可信赖的汤臣倍健。

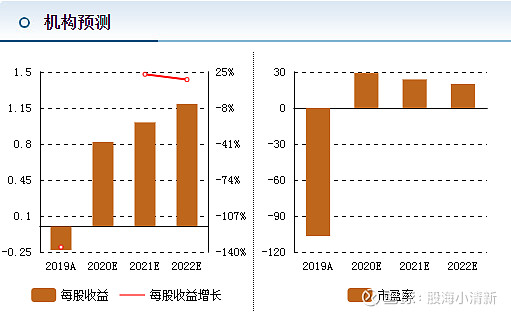

业业绩逐季改善,基本面趋势向好

Q3 归母净利加速增长,线下动销恢复良性,线上保持强劲增长

“4+2+1”全线出击,益生菌加速铺市

预计 20H2 费用投放加大,渠道裂变造新推力

看好大单品放量和渠道扩张带来的业绩弹性,维持“买入”评级

H2 费用投放加大,预计 LSG 益生菌单品销售明显加速

前三季度已锁定全年业绩增长,费用投放奠定来年基础

膳食补充行业龙头,产品丰富深耕药店

(2017 年至今):“大单品+电商”战略,公司业绩恢复高增

近期业绩:商誉减值拖累业绩,核心单品成长良好