写在前面

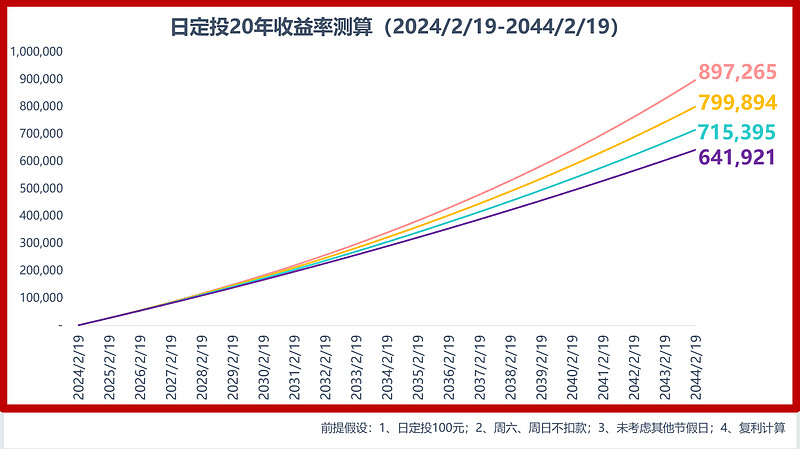

之前,我们号召大家一起开始【攒钱计划】,日定投100元,如果能坚持20年,必然会攒下一笔巨资。具体的金额如下:

前者,刘涛自2016年11月17日任职以来,年化收益5.57%,排名2/354;后者王贵君自2020年12月17日任职以来,年化7.09,排名4/1704;两只基金全部每日限购100元;其它指标就不赘述了,详情见:【攒钱】:定投1个多月,攒了多少钱?

这种选法一定程度上做到了极致,选择长期业绩更好,机构“惜售”的基金,坏处是每天只能买100。

3月1日,长盛盛裕纯债A完全限购,连最后的100元也不给机会了。于是,正念群友需要一个替代品,所以有了这篇文章。

新的筛选

标准如下:

1、中长期纯债基金

2、每日开放

3、基金经理任职3年以上

4、规模2亿以上

5、过去3年最大回撤-3%以内

6、2023年收益5%以上

7、2022年收益3%以上

8、2021年收益5%以上

其实就剩下6只基金(9个份额),具体如下:

其中,长盛盛裕纯债A/C、东方臻宝纯债A/C四个份额完全限购,1分钱都买不进去。剩余份额中,鹏华丰禄、长盛安逸纯债A/C每日限购100元;中加纯债每日限购10万元,宝盈盈润纯债A不限购。我们PK了一下几个还可以买入的份额,结果如下:

今年以来鹏华丰禄取得了1.40%的收益,在入选的几只基金中排名第1;近3个月中加纯债取得了1.96%的收益,排名第1;近6个月长安安逸纯债A取得了2.72%的收益,排名第1;近1年中加纯债取得了5.87%的收益,排名第1;近2年,宝盈莹润纯债A取得了9.98%的收益,排名第1;近3年,长盛安逸纯债取得了20.94%的收益,排名第一。

我们又计算了一下夏普比率:

没想到宝盈莹润纯债A因为回撤只有-0.87%,夏普比率达到了8.45,最高;其次是长盛安逸纯债A/C,分别为6.91和6.47;第三是中加纯债,6.03;没想到鹏华丰禄最后,5.74。这一轮筛选真的可以看作是神仙打架了。

机构投资者占比

最后再看一下机构投资者占比:

整体而言,长盛安逸纯债、宝盈莹润纯债A和中加纯债的机构投资者占比都在70%以上,我们就是跟着机构吃点肉。鹏华丰禄是因为2020年4月就限购了,过去3年多只有散户在流入,所以稀释了机构占比,没毛病。

宝盈莹润纯债A的一丢丢瑕疵

5只基金份额中,只有宝盈莹润纯债A是双基金经理,而且卢贤海是2022年9月30日才加入,基金经理年限只有2.27年,到底是纯带新人还是实际操作,2个人是如何分工的?是否可以全部看成杨献忠的业绩?需要打一个问号。

最终结论

长盛安逸纯债A肯定是【攒钱计划】的最佳替补,收益最高,性价比也不错。所以,【攒钱计划】可以用鹏华丰禄和长盛安逸纯债A来进行;如果您想要一次性买入10万以内,中加纯债肯定是一个很好的选项。如果还有更多的资金,就考虑一下宝盈莹润纯债A吧。

所有最新基金,都会及时更新到我们的店铺,欢迎围观。加文末微信获取app下载方法。

写在最后

最近有些群友有一个疑问,债券基金为啥要定投?一把买不好吗?

我们解释一下:

第一个角度,如果你可以一把买入鹏华丰禄,或者长盛安逸纯债A,那当然是个更好的选项;但是人家限购。所以无法实现,这个时候,你可以考虑大笔买入中加纯债,剩下每日各买100鹏华丰禄和长盛安逸纯债,这样价值最大化,时间效率最大化。

第二个角度,【攒钱】计划其实是为了省钱,如果省下每天一杯咖啡、一次打车的钱,用来定投,其实就积攒下了一笔财富。所以,这笔钱不是闲钱,是抠出来的钱。简单说,这个钱,不省,你也就花了。

好了,各位读者,这篇文章是否满足了您的需求?

欢迎加入我们的【攒钱计划】,我们始终以买方思维,帮您挑出最极致的基金。

【攒钱计划】

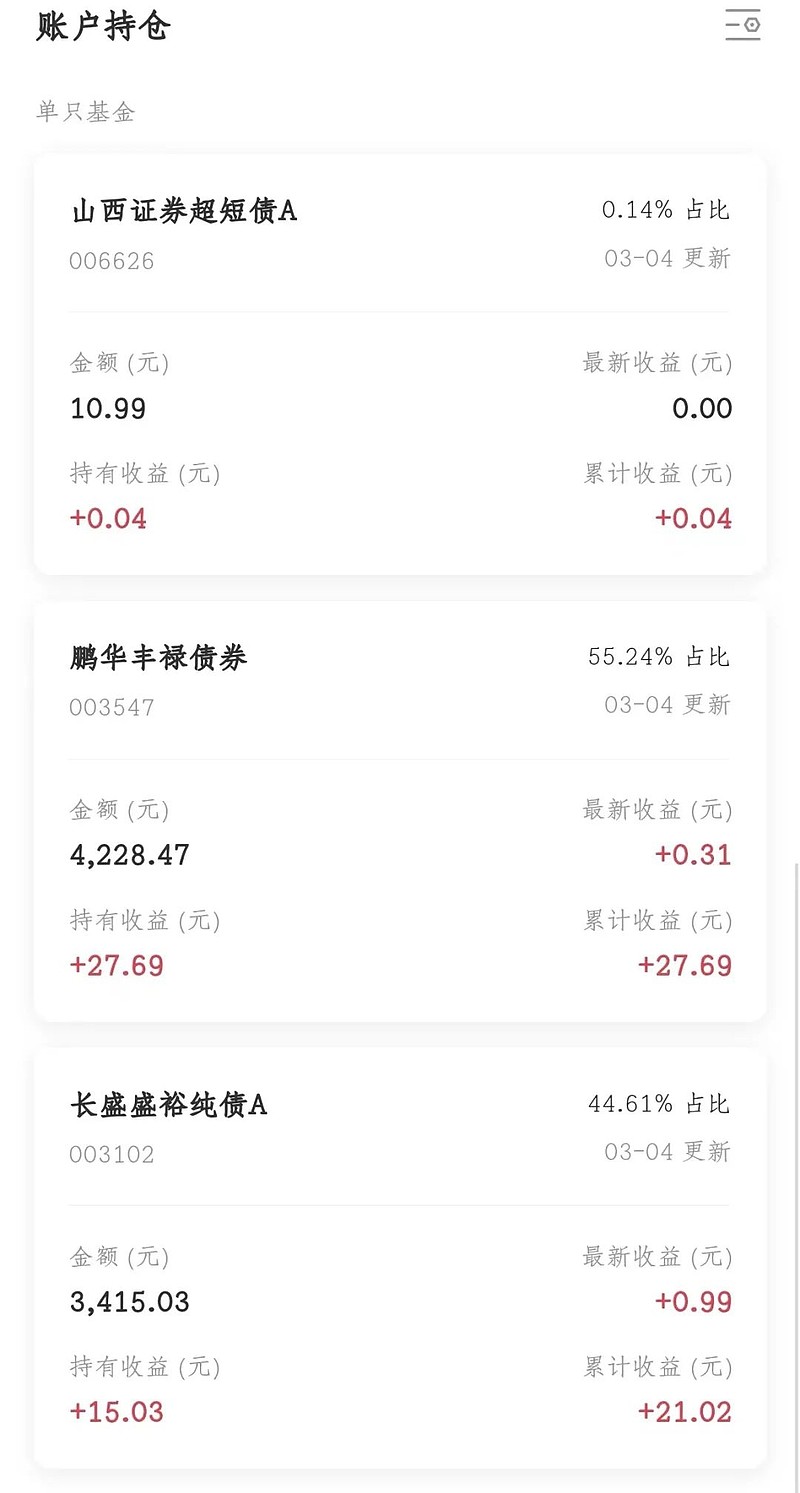

最后,看看我们攒钱2个月,结果怎样?

2个月下来,已经攒钱7654元,累计收益42.76元,投资回报0.55%,年化3.19%。收益低了一点,主要是因为损失了时间效率。慢慢来吧。毕竟这个钱是从嘴里抠出来的。