QDII系列

接上篇

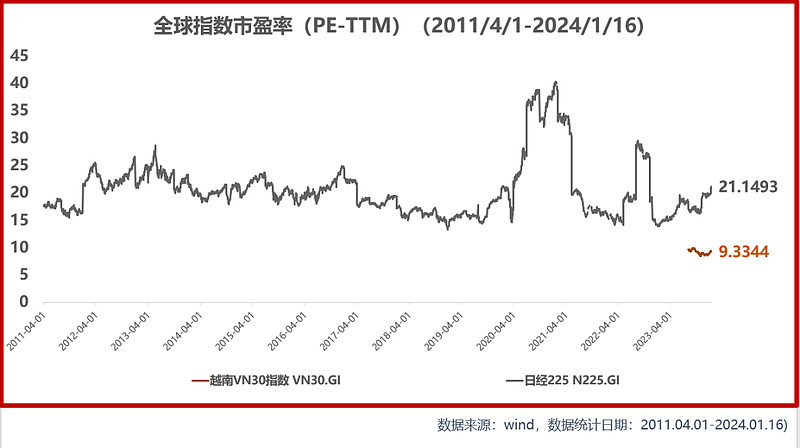

QDII:印度、越南、日本、法国、美国,收益和估值感受一下。

写在前面

如果全球经济都出现衰退,

哪里才是承载消费降级的地区?

我们模糊的感觉,

美国目前应该是目前状态最好的国家,

AI引领科技创新,

股市上涨,

失业率下降,

房地产回暖,

降息其实是一个正循环

......

如果出现全球的消费降级,

是否劳动力更便宜的印度、越南

是否会成为全球资本更好的选择呢?

就如同如今的北京,

瑞幸打败了星巴克,

南城香打败了麦当劳、肯德基,

据说,

吉野家的双拼饭过去10年都没有降过价,

然后就被大家无情的抛弃!

衰退面前没有那么多花里胡哨的东西,

钱包很诚实,

不用证明,

也无需狡辩。

一、越南简介

我们之所以先看越南,

是因为它的股市估值更便宜,

PE-TTM只有9.33倍PE

人口:2023年破亿,

全球第15个人口过亿的国家,

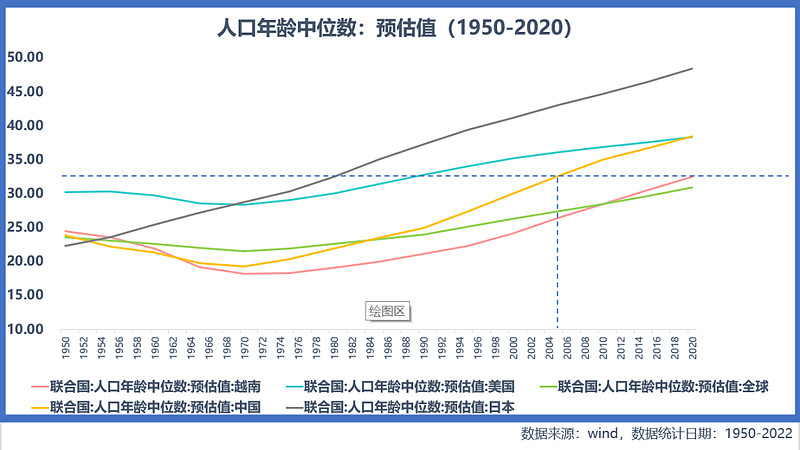

平均人口年龄32.5岁,

(中国38.8岁)

国土面积33万平方公里,

接近我国云南

港口多,对外开放程度高,

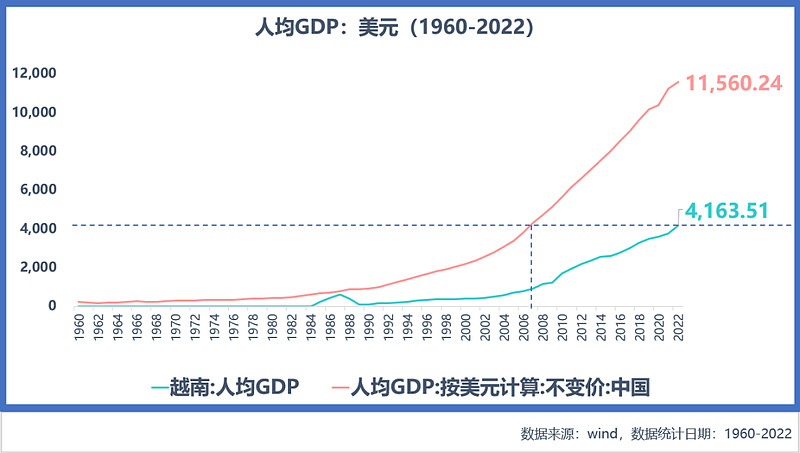

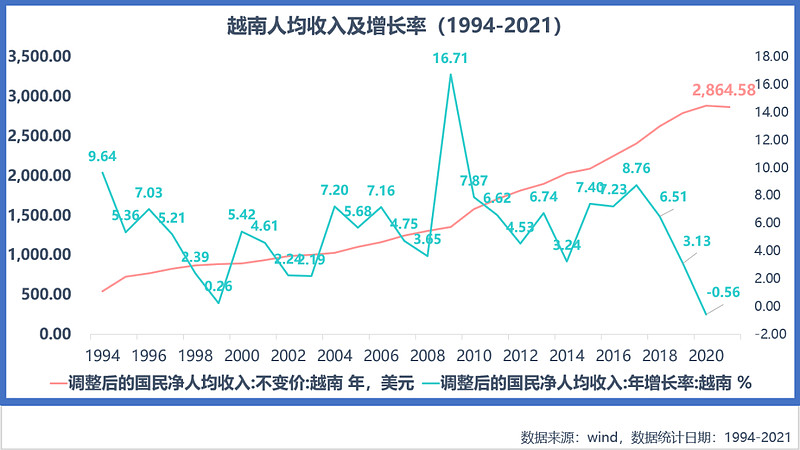

2022年GDP总量4088亿美元,

人均GDP4163美元,

(接近重庆、辽宁、云南)

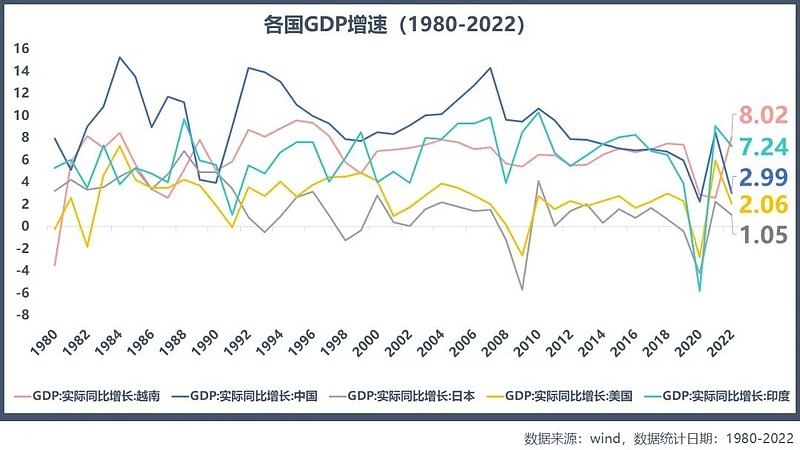

GDP增速8.02%

经济增速较快,

上一组图大家可以对比和感受一下:

很明显,

印度、越南中枢在提升,

中国、美国在维持,

日本在下降。

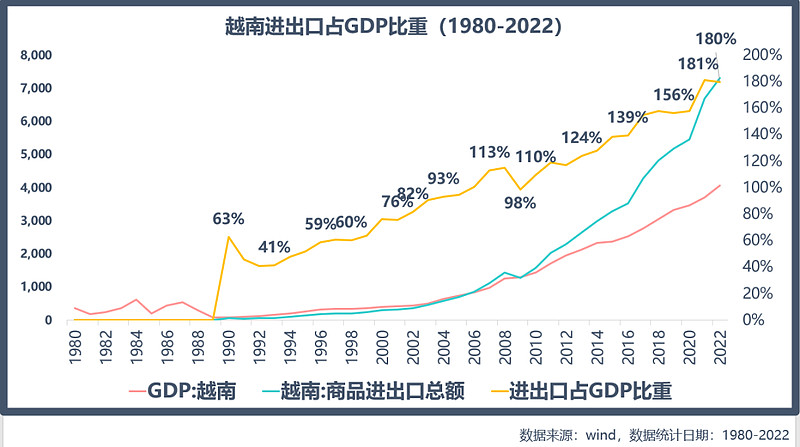

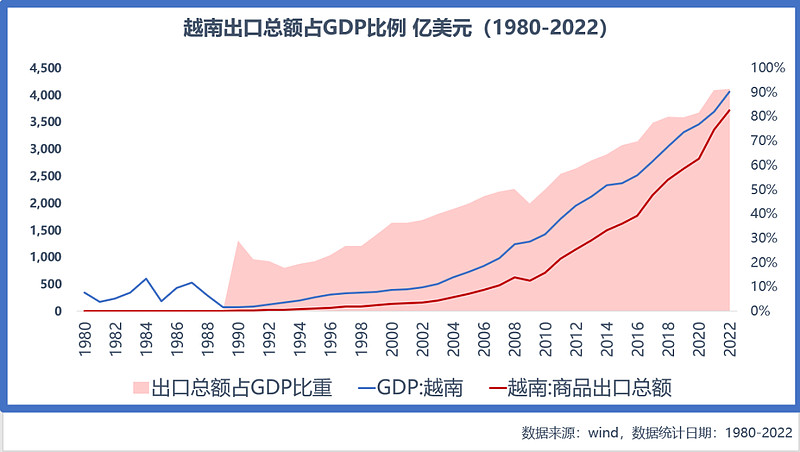

越南外贸依存度很大,

出口+进口占GDP比重将近200%,

政治稳定,权力相对分散。

1885年前,

越南长期是中国的藩属国,

文字、法律、制度等方面都受到中国影响。

政治体制也受到中国儒家思想影响,

陈朝时期更是出现了“仿中国”的革新运动。

近现代(19世纪中叶)以来,

越南逐渐受到西方文化的影响,

主要来自法国和美国。

1885-1945年间,

越南是法国的殖民地。

20世纪60年代,

越南南北战争爆发,

这期间,

美国大量的经济、军事援助和

各种现代技术进入越南。

战争结束后,

越南大开国门,

吸引了大量外国投资和贸易合作。

二、越南经济的特点

多个指标≈20年前的中国

1986年开始革新开放,

类似我们的改革开放;

2007年加入WTO,

(我们是2001年)

2016年汇率改革

(我们是2015年)

越南2022年的人均GDP4163美元,

相当于中国2007年的水平

人口年龄中位数(预估值),

相当于中国2005年的水平;

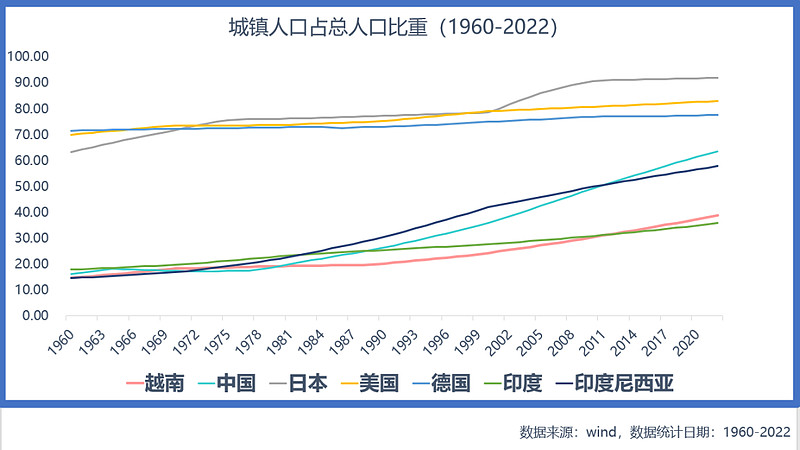

城镇化率只有38.77%,

相当于中国2003年的水平。

外贸依赖度较高,

从中韩来料加工,

然后出口日美,

尤其中美贸易战之后,

承接部分中国电子、计算机产业的工业份额

(我们过去20年做的)

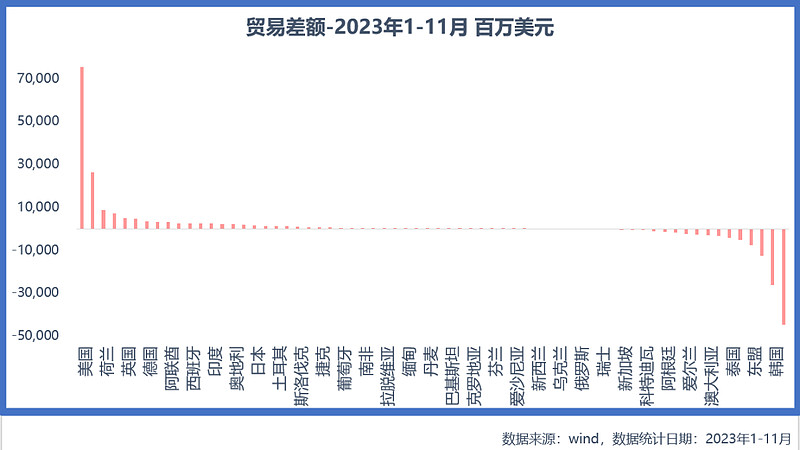

越南顺差前五的国家:

美国、欧盟、荷兰、中国香港、英国

越南逆差前五额国家:

中国、韩国、中国台湾、东盟、科威特。

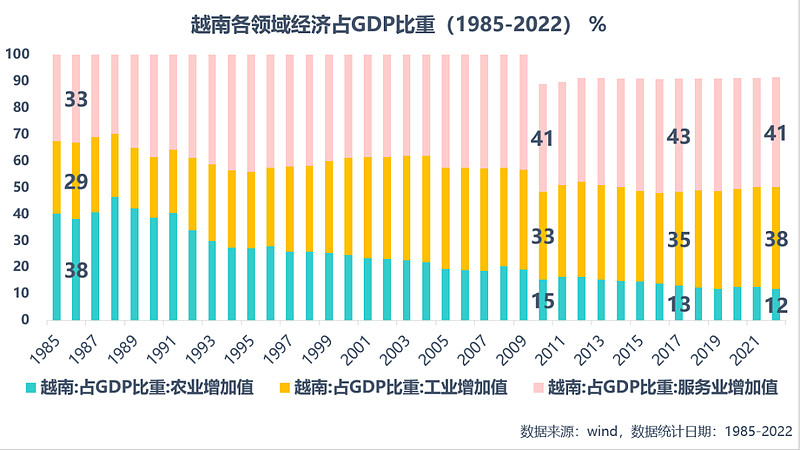

工业、服务业占GDP的比重在不断增加。

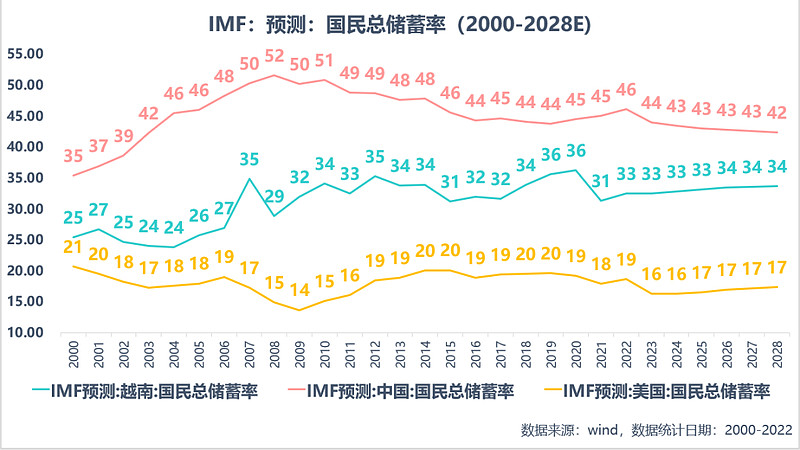

储蓄率低,只有33%,

(消费贡献高),

对GDP拉动率高于投资,

我们是储蓄率高,

44%

投资为主要拉动。

三、越南重点行业

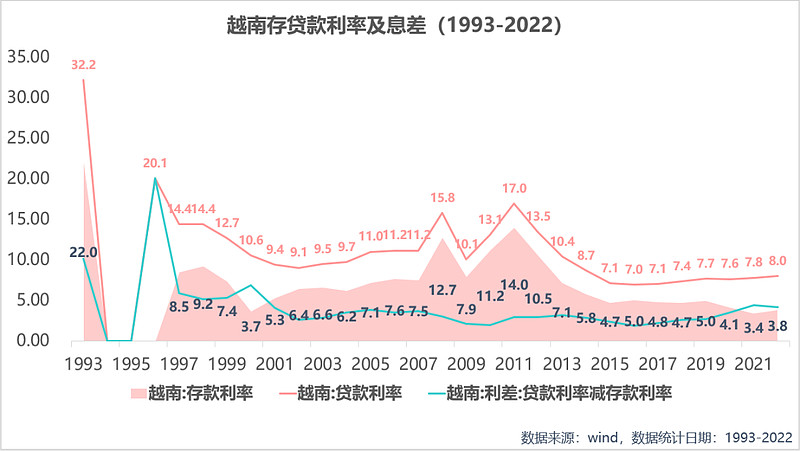

1、金融业

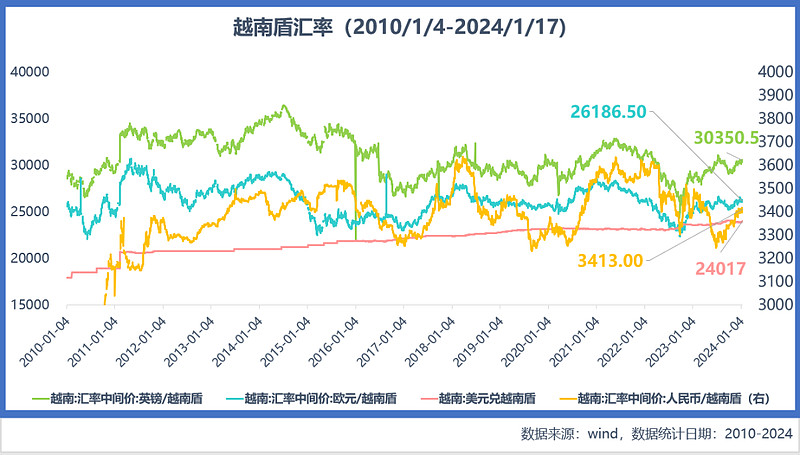

虽然2016年进行了汇率改革,

但越南盾兑美元的汇率一直被政府控制在比较小的波动范围,

这对外贸依赖型经济体比较重要,

汇率稳定,

进出口收入稳定。

银行业的结构和我国类似,

由于经济的快速发展,

银行业整体的盈利能力持续走高。

银行是工业之母,

是经济发展过程中最重要的支撑。

根据越南央行的数据统计,

2012年越南银行业的 ROE 仅为6.3%,

2021年已提升至14.7%,

增长显著。

越南银行存贷款息差2022年还有3.8%。

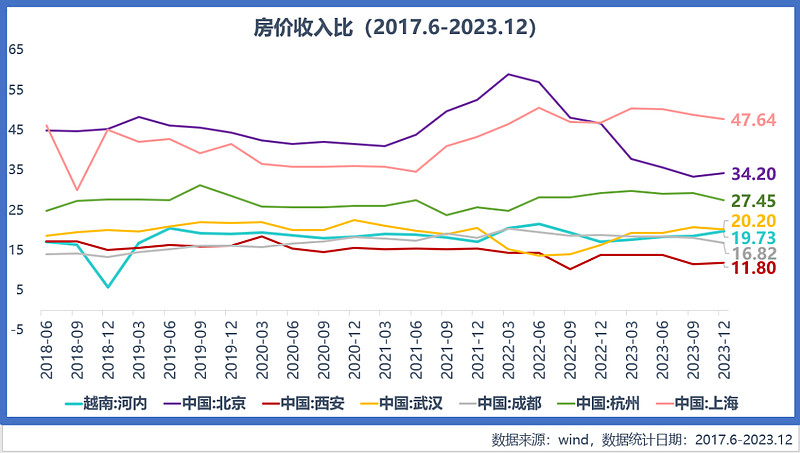

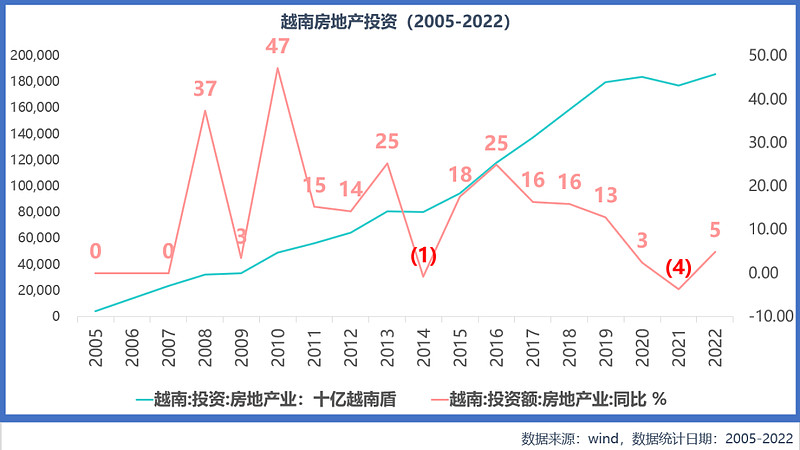

2、地产业

也经历了一段野蛮发展期,

最近几年政府正在调控。

2018-2022年房价大涨,

胡志明市和河内市最高涨幅超过110%,

类似我们2015-2021年。

越南第二大城市河内,

房价收入比相当于国内的武汉,

高于成都和西安。

房价收入比=每户住房总价÷每户家庭年总收入

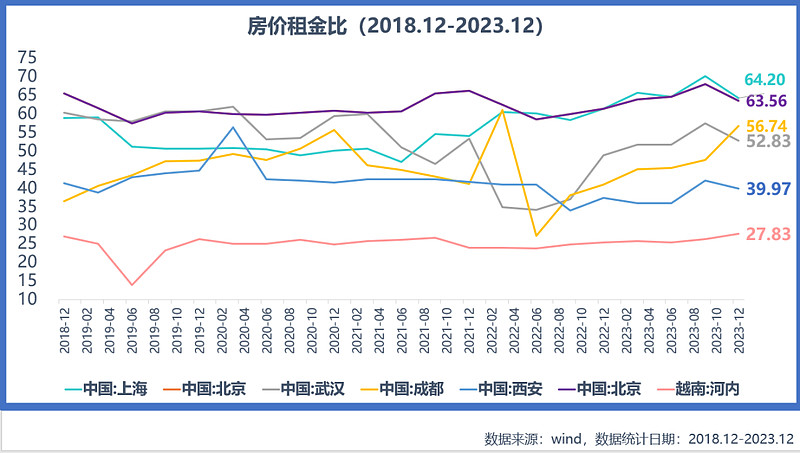

河内的房价收入比相对还较低,

房价收入比:每平方米的房价与每平方米的月租金的比值

2022年开始调控,

房价出现下跌,

房企债务开始违约,

2023年初开始,

随着越南央行连续降息,

政府对地产态度发生转变,

有企稳回升的态势。

3、消费业

老百姓收入水平不断提升,

中产正在形成;

居民的资产负债表更加健康;

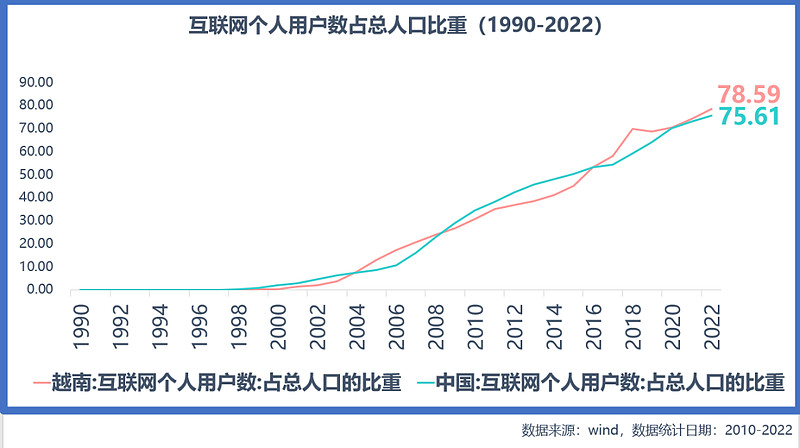

互联网程度很高,

电商有很大发展空间。

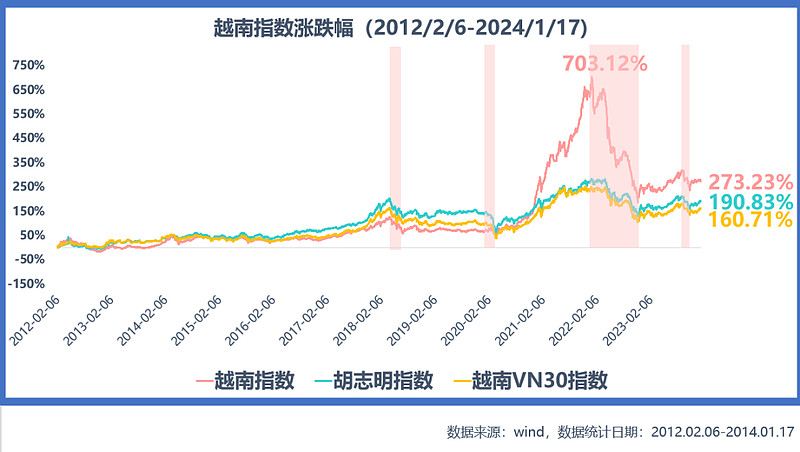

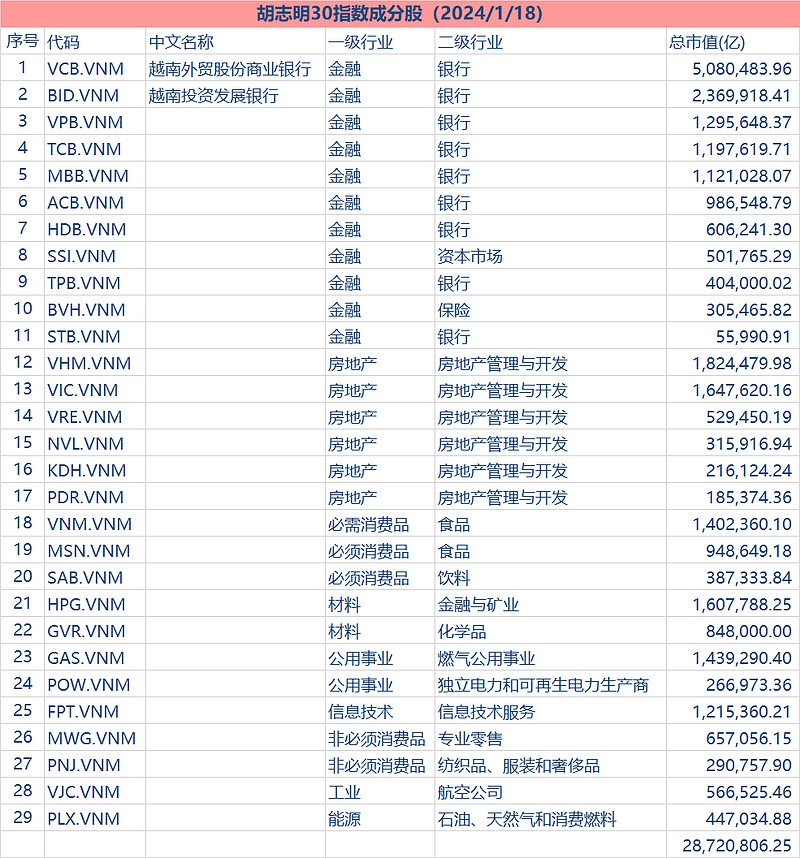

四、越南股市

三个交易所

胡志明交易所(类似主板)、

河内交易所(类似于中小板)、

河内UpCom(类似新三板);

四个指数:

胡志明指数、

胡志明30指数、

河内指数、

河内30指数

胡志明指数行业权重

金融、地产占比过半

外资占比

随着国内投资者数量增加,

外资回落至12%左右,

和A股类似。

胡志明指数表现

2008年:全球金融危机

2011-2012年:欧债危机

2018年:全球民粹主义,贸易紧张局势升级

2020年:新冠疫情

2022年:美联储加息,全球流动性收紧。

中长期来看,

有望复制中国经济增长的传奇,

(城镇化率提升、中产崛起、人口红利)

国际政治关系稳定,

加速融入全球贸易产业链,

承接符合当前的经济发展阶段制造业,

全球贸易分工区域间转移加快,

估值处于历史底部空间。

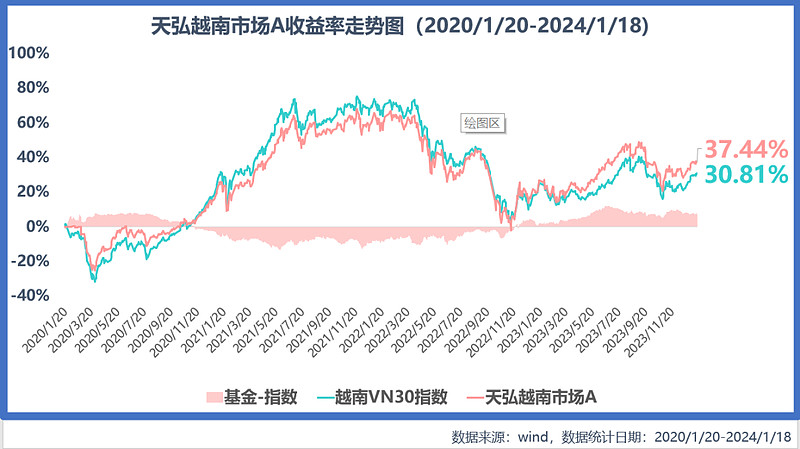

天弘越南市场基金

全市场只有一只基金投资于越南股市,

就是天弘越南市场基金。

该基金成立于2020年1月20日,

成立规模只有1.75亿元,

2021年2季末就达到了37.48亿元,

2023年Q2规模达到48.99亿元,

2024年Q4末规模达到51.57亿元。

该基金的业绩比较基准为

“越南VN30指数收益率(使用估值汇率折算)*90%+

人民币活期存款利率(税后)*10%”

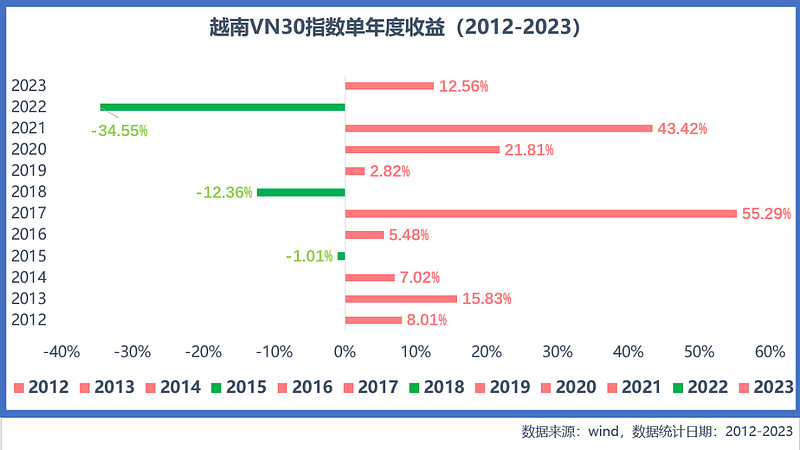

越南VN30指数表现如下:

单年度收益如下

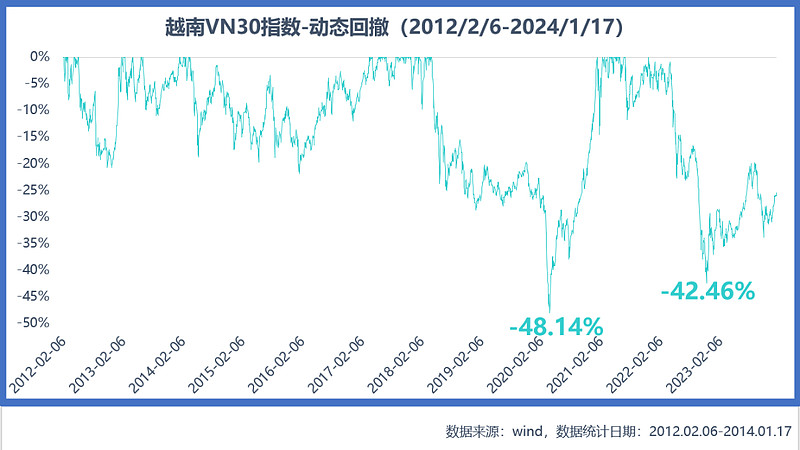

回撤表现如下:

该指数的发布机构是

"胡志明市证券交易所”

成分股数量29只,

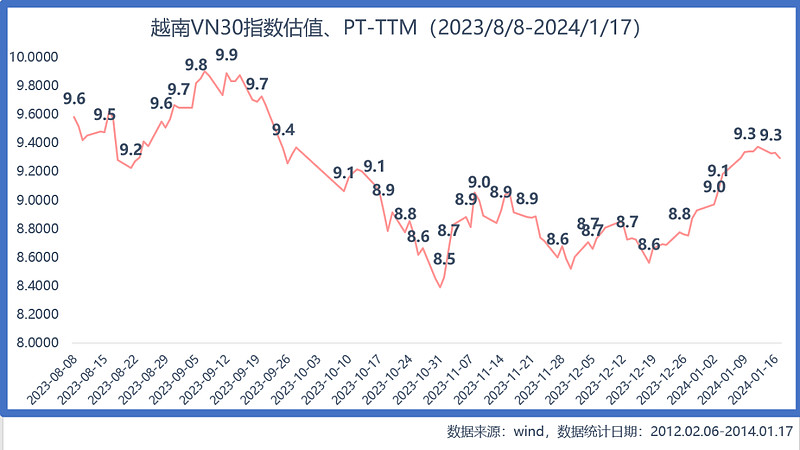

估值确实不贵

最新PE只有9.3倍

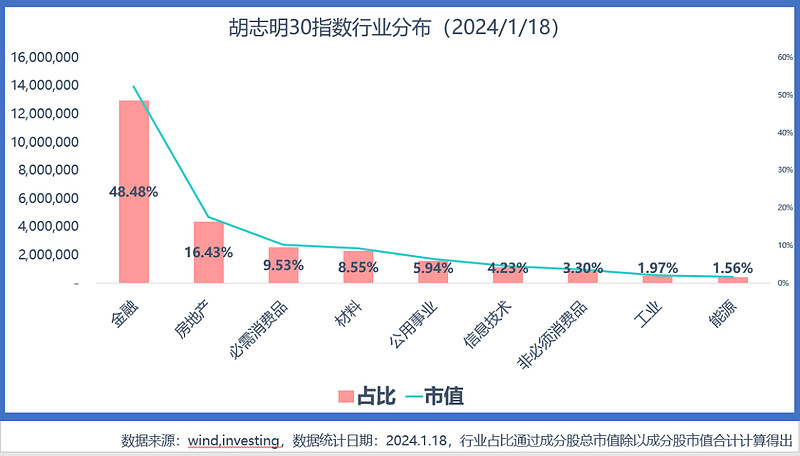

行业分布

我们没有找到有效的行业分布数据,

所以,用成分股的总市值计算了一个如下:

明显看到,

第一大行业,银行,占比48.48%;

第二大行业,房地产,占比16.43%;

第三大行业,消费,占比9.53%

给大家上张图直观的感受一下:

其实,我们看完,

最直观的感受就是,

依然围绕在传统经济,

初级工业,

人家卖的就是便宜的劳动力和服务,

太高端的,暂时没有,

这不是越南的禀赋。

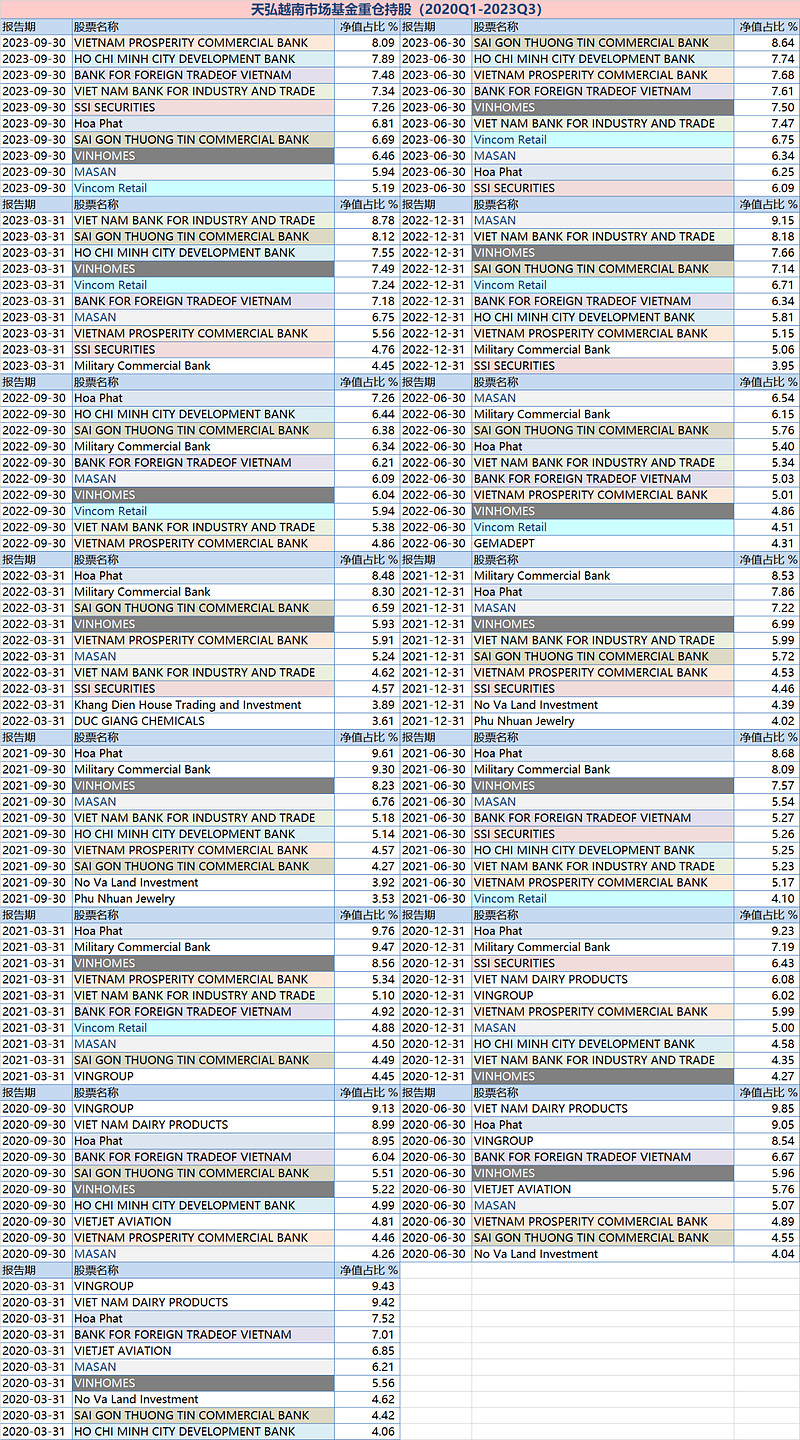

重仓持股

因为数据欠缺,

我们拿不到估值数据,

所以,

重仓持股我们可以看到,

从2020年3月末,

到2023年9月末,

只有3只股票被调出,

变化确实不大。

基金、指数偏离度

天弘越南市场A基金自2020年1月20日成立,

到2024年1月18日,

上涨37.44%

同期越南VN30指数上涨30.81%,

取得了6.63%的超额收益,

整体还是不错的。

写在最后

这篇文章正念花了老多时间,

秉承尽快学习尽快下手的原则,

总结如下:

1、越南经济有点像20年前的中国,

正处于快速发展期;

2、劳动力便宜,外贸拉动型经济

3、银行、地产是支柱产业,

银行过的很爽;

4、指数估值不贵

5、我们一定程度上寄希望

美联储降息背景下

如果资金从美国流出(虽然没那么快),

会部分流入越南;

6、历史回撤不小(-48.14%

受国际环境影响较大(美国、疫情)。

面对这样的越南股市,

估值较高的美国股市,

和趴在地上的大A,

您会怎么选?

欢迎留言告诉我们答案!

【温馨提示】股市有风险,

成年人请对自己的行为负责!