写在前面

我们总是说,2019至今,是一次完整的轮回。2年牛市,近3年熊市,信仰崩塌之后,换回的是对绝对收益的呼唤,是对赚钱效应渴慕。

我们第一次关注鲍无可是2023年初,当时,与chatGTP并行的主题还包括“中特估”和“量化选股”,而鲍无可是“中特估”方向上特征非常明显的主动基金经理之一。

我们第二次聚焦鲍无可是在前几天发的一篇文章——《唯基解密2:神仙打架!只有这五位基金经理连续5年正收益。》中。2019年初至2023年9月8日,全市场只有5位权益基金经理(8只基金份额)连续5年取得正收益,其中鲍无可管理的2只基金份额入围。

文章中还有一个让我感到惊艳的地方,在统计区间内,任何一天买入,持有满1年赎回(不考虑手续费),其管理的景顺长城能源基建A的盈利概率达到了99.41%,胜率极高,加上-9.05%的最大回撤(数据来源:wind数据库,统计时间2019.01.01-2023.09.08),真的让人叹为观止。我们发自内心的感叹,这不正是普通老百姓需要的基金经理嘛——能持续赚钱,少赚点可以,别亏得太多就行!

今天,就让我们静下心来,仔细拆解一下这位基金经理,看看鲍无可掌握了怎样一种“赚钱的手艺”,他又带给投资者怎样的惊喜。

初识鲍无可

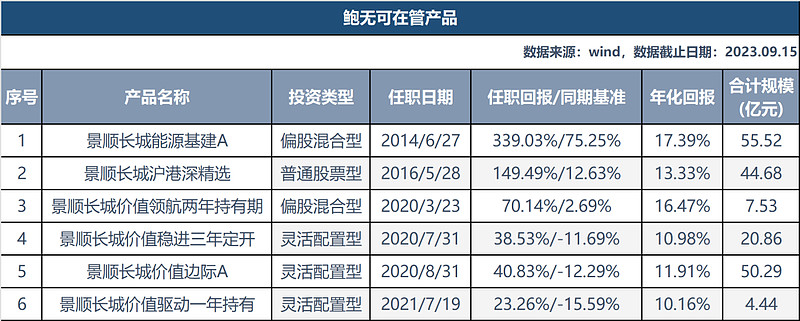

鲍无可,景顺长城基金股票投资部总监、基金经理,曾任平安证券研究所行业研究员、景顺长城基金研究部研究员、高级研究员,2014年6月起成为景顺长城能源基建混合型基金基金经理。拥有15年证券基金从业经验,其中9.1年投资管理经验。目前管理了7只基金,总规模195.63亿元(规模截至2023年6月30日,下表同)。所有在管基金任职期间均取得了正收益。

鲍无可出品,无差品,不漂移

从上图中可以看到,鲍无可管理的6只产品,目前全部实现正收益。更加难能可贵的是,自2014年6月担任基金经理以来,从未跳槽,保留了9年完整的业绩,我们来仔细梳理一番。

1、景顺长城能源基建(管理时间最长的基金)

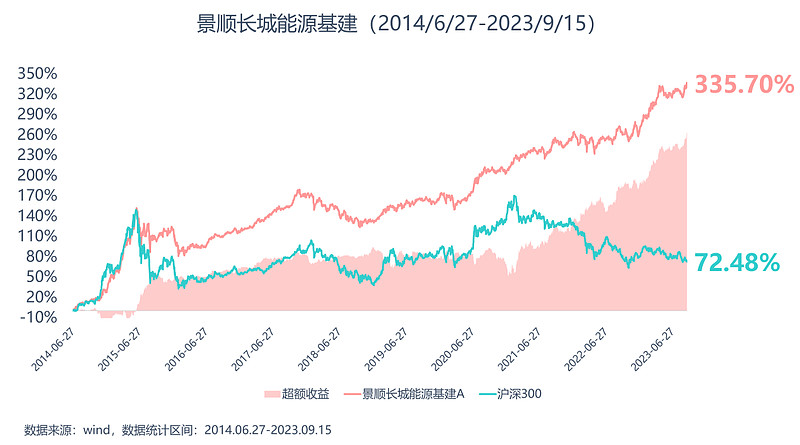

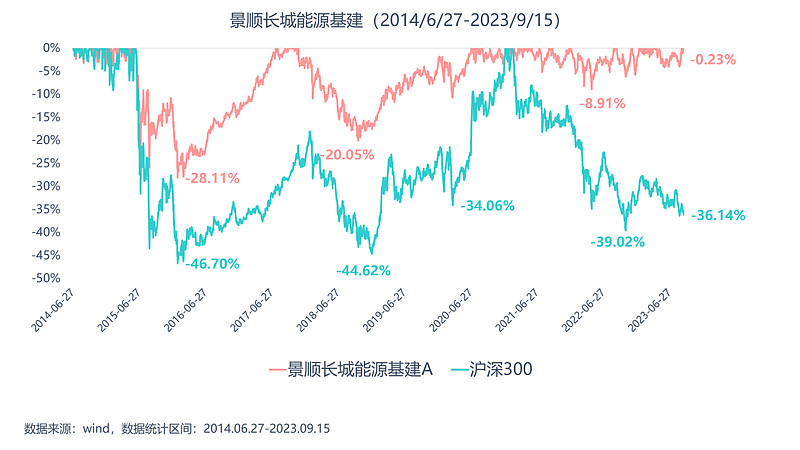

鲍无可于2014年6月27日接手景顺成长能源基建混合型基金,截至2023年9月15日,已经管理9.1年,期间取得了335.70%的投资回报(年复合收益率达到17.39%),同期业绩比较基准上涨75.25%、沪深300指数上涨72.48%,较沪深300指数产生了263.21%的超额收益。而且,大家看图中粉红色的面积图,超额收益持续增长、很少出现大幅回撤,这是优秀阿尔法能力的体现。

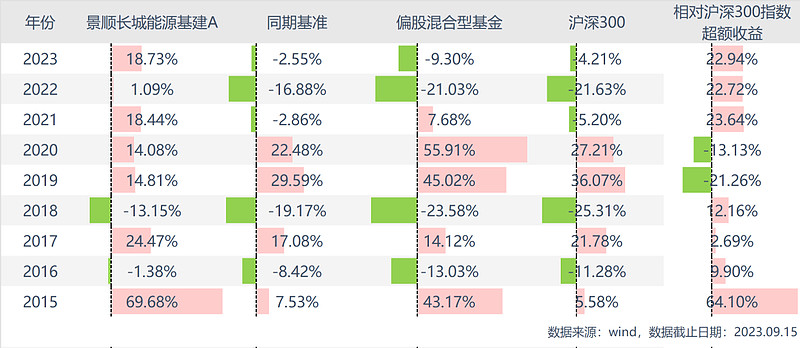

分单年度来看,

景顺长城能源基建在鲍无可管理的9个完整年度内(包括今年以来),7个年度取得了正收益,艰难的2022年,依然取得了1.09%的正收益。2个亏损年度为2016年和2018年,虽然亏损了1.38%和13.15%,但相对来说表现相当不错(排名靠前),一定程度上为基民保留了之前赚到的收益。

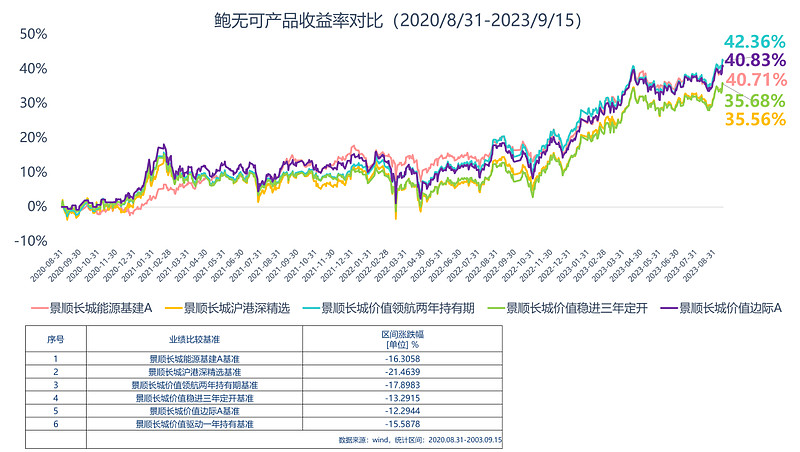

2、所有产品均为相似策略、不漂移

上图中,我们选取了鲍无可管理3年以上的5只产品,并梳理了鲍无可管理最大区间的投资收益率。可以明显看出,5只产品的收益率走势图是趋同的,即使景顺长城能源基建A不能投资港股,和其它四只产品略有区别,但从产品走势来看,投资策略没有变,风格不漂移。

真心舒适的持有体验

对一只权益基金来讲,什么叫舒适?

最重要的特征就是回撤小。以鲍无可管理时间最长的景顺长城能源基建A为例,2019年至今的最大回撤为-8.91%,同期业绩比较基准的最大回撤为-31.57%,沪深300指数的最大回撤为-39.59%。如果从2014年6月算起,景顺长城能源基建A的最大回撤为-28.11%,同期业绩比较基准的最大回撤为-38.19%,沪深300指数的最大回撤为-46.70%。在过去9年的时间里面,鲍无可用净值向投资者证明:我就是比大盘跌的少(详细数据见下图)。而跌的少就是一种心理优势,也可以描述成“稳稳的幸福”。

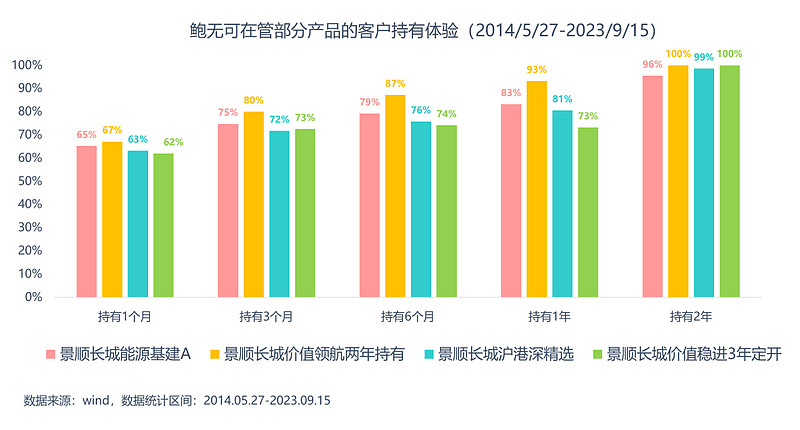

持有体验好的第二个维度就是赚钱概率高。大部分投资者买权益类的基金,往往持有时间在1年以上,所以,持有1年以上的盈利概率直接决定了投资者的持有体验。

我们计算了鲍无可管理的四只产品(具体产品见上图)持有不同时间后的盈利概率(不考虑交易手续费)。数据显示,截至2023年9月15日,任何时间买入这四只产品,持有1个月后赎回,盈利概率在60%以上;持有1年后赎回,盈利的概率在70%以上,大部分产品的赢率概率在80%以上;而持有2年后赎回,盈利概率均接近100%。想想2021年2月至今的A股市场,这个胜率确实可以让人啧啧称奇了。

写到这里,我们敲敲黑板:

较高的盈利概率+较小的回撤体验,是否让鲍无可进入了您的心里舒适区间?

鲍无可掌握的赚钱手艺

要了解一位基金经理,最重要的就是要搞清楚他赚钱的手艺,这样您才能知道过去他如何赚到钱,未来他是否可以继续赚钱。今天,让我们来解析一下。

首先,要说明的是,鲍无可是一个价值投资者。价值投资者最大的特征是,他永远衡量的是企业价值和市场价格之间的关系。价格低于价值就买入,高于价值就卖出。对于企业增长不苛求,可以容忍企业低增长甚至不增长,用鲍无可的话来讲:“我在乎的是折扣!”

如果用一句话来形容鲍无可的赚钱逻辑,那就是:“寻找安全边际保护下的优势企业。”所以,优势企业(同义词包括竞争壁垒、竞争优势、护城河等)和安全边际是鲍无可投资框架中最核心的点。

1、什么是优势企业?

鲍无可说:“高壁垒的自由现金流'久期'会更长。”

几乎所有的基金经理在做投资决策时都要做企业价值评估,而企业价值评估中最难的事情就是对于企业未来经营不确定性的处理。其中的一种处理方式就是找到具有竞争优势的企业,就是“做同样的生意,你比别人更强。”这种“强”,让企业在处于顺境时可以赚更多的钱;在企业处于逆境时可以有更大的概率活下来。

所以,鲍无可越来越重视企业的竞争壁垒。每买一只股票,可以非常明确的说出它为什么强?强在哪里?举一个例子。鲍无可曾经投资过一个玻璃制造企业,该企业毛利率达到30%,远高于同行。经过详细尽调后发现,高毛利来自低成本,低成本来自于生产经营的各个环节,包括沙子的获取成本低、天然气的采购成本低、生产使用的锅炉造价低(自己造)、技术领先,加之企业掌握行业定价权,从而让鲍无可对该企业未来现金流的确定性有了切实的把握。

经过多年的总结,鲍无可把竞争优势分为两种,一种是先天高壁垒,比如特许经营权。一种是后天形成的高壁垒,来自于管理层的能力。“不同公司最终路径的差别很大部分来自管理层......优秀的管理层,能把公司的壁垒越做越厚且不断迭代。”鲍无可接受采访时这样说,可见其对公司治理、对管理层能力的重视。

2、什么是安全边际?

说到安全边际,其实竞争壁垒就是安全边际的一个方面。这很好理解,如同“最好的防守就是进攻”一样。

安全边际的另外一个方面就是估值。鲍无可对估值的要求有2个方面,第一,估值要合理;第二,估值要可理解。当估值变得不可理解,就会果断卖掉。具体的案例是鲍无可在2015年2季度清仓了组合中的创业板,原因很简单:估值高得无法理解。这是基金经理身上一种难得的优良品质——理性,戒贪!

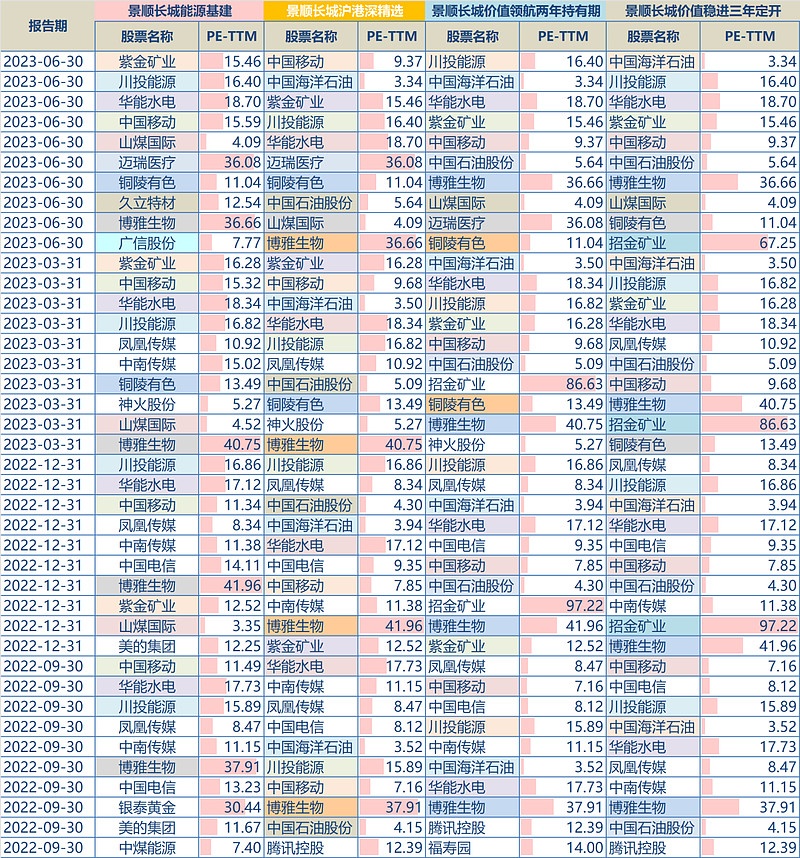

注:数据来源基金定期报告。以上信息不代表个股推荐,也不代表最新持仓。

我们列举出鲍无可管理时间最长的四只产品近1年重仓持股的市盈率(PE-TTM)。我们发现,绝大部分个股的市盈率在20倍以内,其中不乏10倍以下PE的个股。

估值低加上竞争壁垒突出,这就让我们对于鲍无可的投资方法有了一个确切的感知。

3、具体的选股方法

A股目前已经有超过5000只股票,鲍无可会通过自己的筛选方法选取其中的几百只作为核心股票池。对于核心股票池中的公司会进行详尽的尽调和跟踪,了解竞争优势,了解管理层的理念,对于符合条件的标的制定买入价和卖出价,在此基础上构建组合。

组合特征

首先我们要说明,选择股票和构建组合是两件事情。同样的股票池可以构建不同属性的组合,而组合策略决定了产品的属性。那么鲍无可的组合特征有哪些呢?

1、单一行业不超过20%

行业过于集中会增加组合的相关性,从而增加波动,降低持有体验。

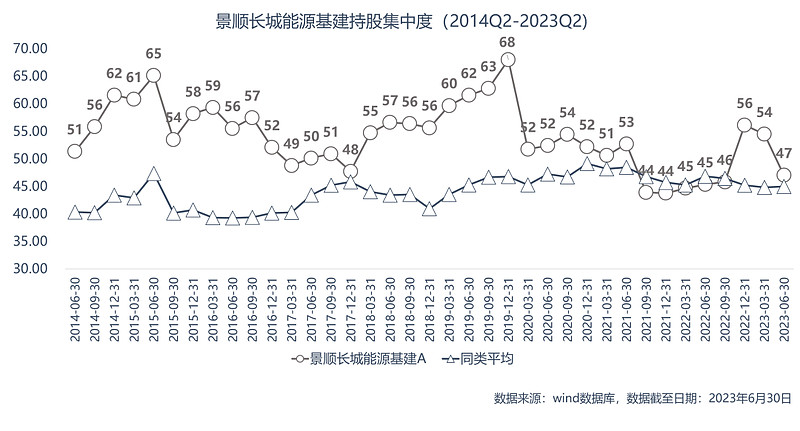

2、持股集中度逐渐降低

我们还是以景顺长城能源基建前十大重仓股的集中度来看。2019年之前,持股集中度在50%-70%之间。2020年之后,集中度降低到40%-55%之间。我们梳理了一下,除去新股,大抵的持股数量在60-70只。

3、股票仓位介于60%-95%之间,仓位和点位成反比

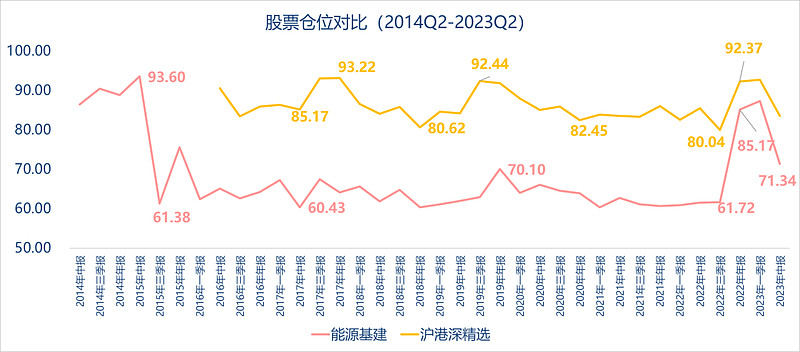

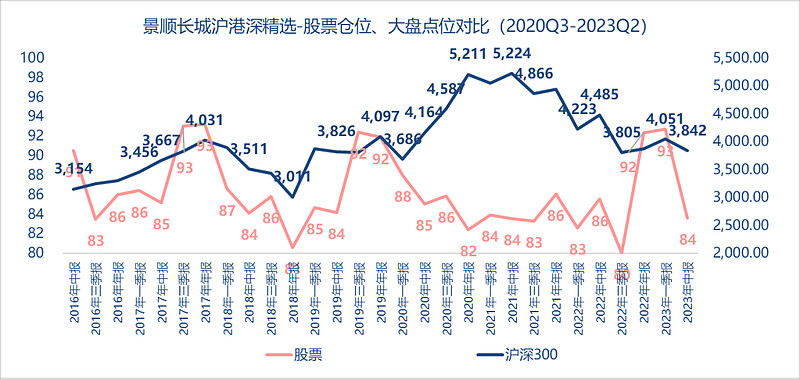

鲍无可的投资策略是不择时的。但是,从公开数据中发现,他的股票仓位在60%-95%之间波动。对于这种变化,我们的理解是:这是一个选股的结果。当持有的股票上涨后卖出,同时没有找到符合标准的股票买入时,仓位就会下降。反之,当市场下跌,越来越多的股票符合买入条件,仓位就会提升。

我们从景顺长城沪港深精选的股票仓位和沪深300指数的点位对比图中可见一斑。

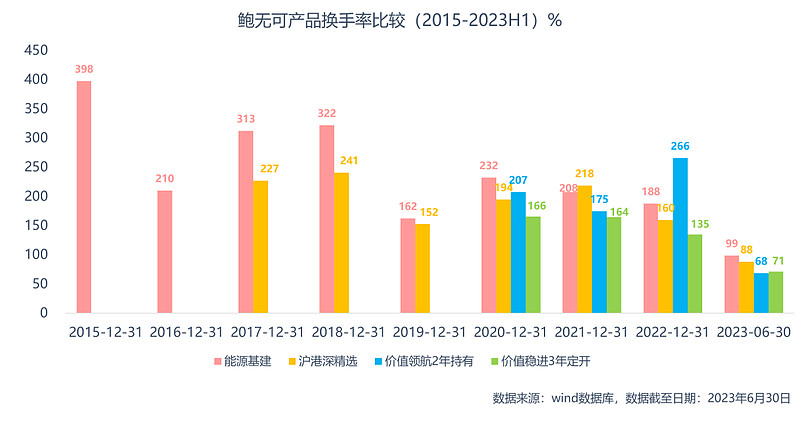

4、换手率逐步降低

鲍无可的换手率从2015年的398%(景顺长城能源基建)降低到2022年的200%附近;今年上半年所管理的4只产品换手率都不到100%。所以,深度尽调、长期持有,这是标准的价值投资策略。

能力圈

最后,我们说说能力圈。

鲍无可的能力圈无疑是较宽的,我们用景顺长城能源基建的行业配置来佐证。31个申万一级行业,鲍无可投资占比超过5%的行业有20个,具体见下图:

投资占比超过10%的行业有6个,具体包括有色金属、公用事业、医药生物、通信、交通运输、传媒。这些行业既有周期、也有成长;既有新兴经济中的科技、通信,也有传统经济中的交运、公用事业,再次印证较宽的能力圈。

写在最后

好了,亲爱的投资者,写到这里,不知您对鲍无可的印象如何?

在我们眼里,既要求企业具有相当的竞争优势,又要具有相当的安全边际(估值较低或合理),想要同时符合这两个条件,本身就不是一件容易的事情。或者说,鲍无可的选择范围本来就不多。

而在过去9年多的时间中,鲍无可始终没有降低自己的投资标准,最终,用漂亮的净值曲线带给上百万持有人良好的投资体验(根据2023年中报,鲍无可管理的7只产品合计基金份额持有人户数超过100万),也恪守了自己作为一个基金经理最朴素的职责——努力为持有人赚钱!

至于未来,鲍无可是否还会继续为持有人赚钱?我们不得而知。但是,如果鲍无可依然按照这样的标准去精打细算、去精挑细选,作为持有人之一,我依然选择继续托付自己的一份喜爱与信任。

对于鲍无可,您怎么看?

欢迎留言告诉我们答案。

注: