写在前面

我们在今年4月写了一篇《传统基金经理还在“坚守能力圈”,量化选手已经甩他们几条街!》,其中描述了一个现象:“当新事物出现,基金经理们还在“不漂移”,还在“坚守自己的能力圈”的时候,量化基金已经妥妥的甩了对手两条街。”

我们都知道今年以来最火的行业是TMT(Technology,Media,Telecom,科技、传媒和通信)。我们还知道专注于TMT行业的基金经理很少,原因在于过去2年做成长的基金经理大部分都“卷”到了新能源的方向,专注于TMT基本没有什么赚钱效应,自然研究的人就很少。我们把过去几年TMT的表现展示如下:

我们看到,2021-2022,TMT行业一直在走下坡路,这种体验如果对比一下电气设备(新能源)行业,效果更加明显:

2020和2021,新能源对于TMT是完全碾压,虽然2022年电气设备有了较大的回撤,但是TMT表现也很一般,大家半斤八两,可是2021至今新能源的涨幅可是妥妥的完胜TMT。所以,当2023年TMT暴起的时候,市场上绝大部分的主动基金经理基本没有反应过来。

但是,有一类基金却最快抓住了这波机会,就是量化选股的基金。根据我们的理解,量化选股基本不受“能力圈”的限制,而是以市场数据为基础,通过各种计算得出未来最有希望跑赢的投资机会。在我们之前的文章中,我们梳理出其中业绩表现最好的一批佼佼者,而其中华夏基金孙蒙管理的华夏智胜先锋、华夏智胜价值成长都在其中,并且具有良好的表现。今年以来(截至6月21日),这两只产品分别取得了13.08%和9.45%的投资回报,同类排名分别为84/852(前9.86%)和125/852(前14.67%)。

业绩表现

带着对量化选股的一丝好奇,今天,就让我们走近华夏基金孙蒙,仔细探究一下产品细节,也了解一下量化基金经理的所思所想。

1、华夏智胜先锋LOF

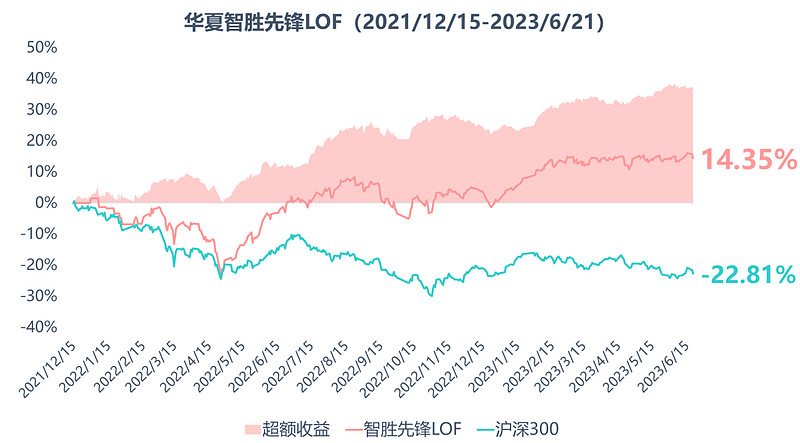

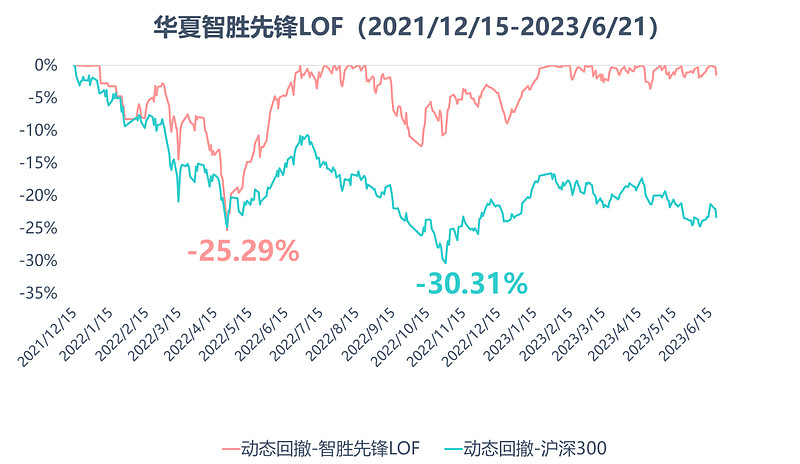

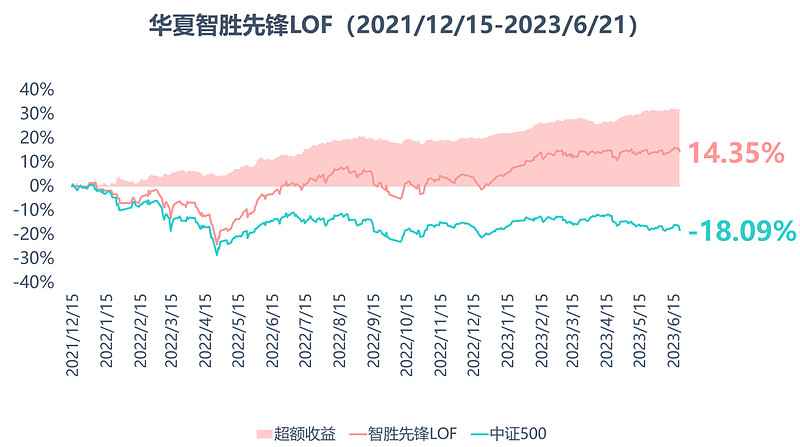

我们看到华夏智胜先锋LOF这只产品成立于2021年12月5日,成立至今都由孙蒙独立管理,截至2023年6月21日,该产品取得了14.35%的投资回报,同期沪深300指数下跌22.81%,产生了37.16%的超额收益。更加值得注意的是,超额收益的持续而稳定的增长,而没有受到波动的影响。

2、华夏智胜价值成长A

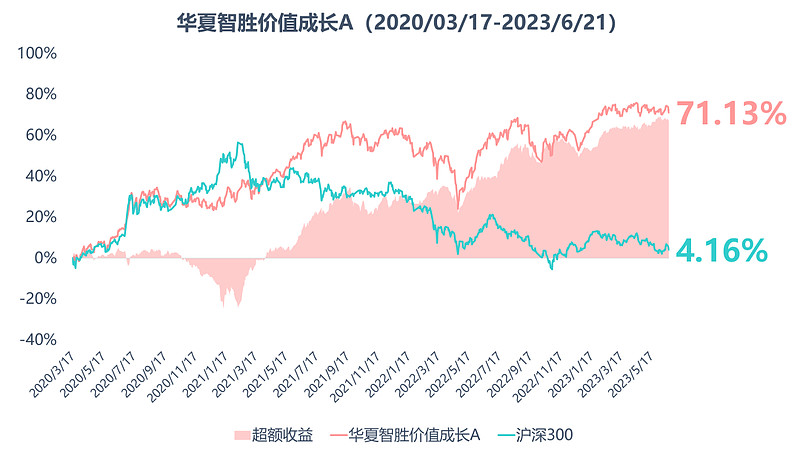

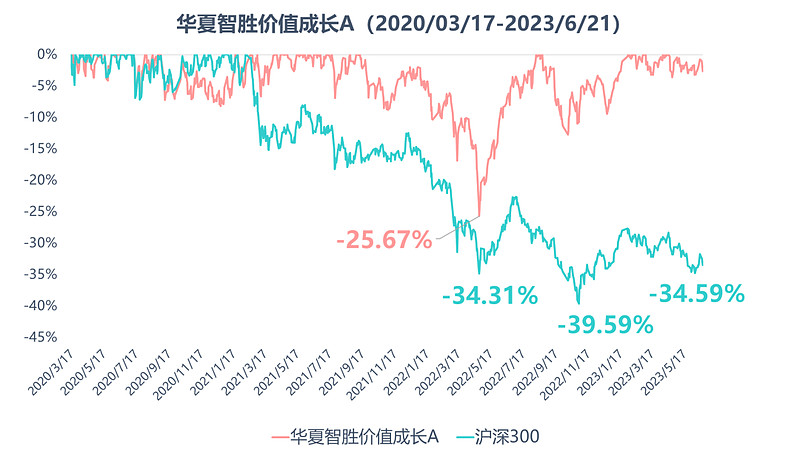

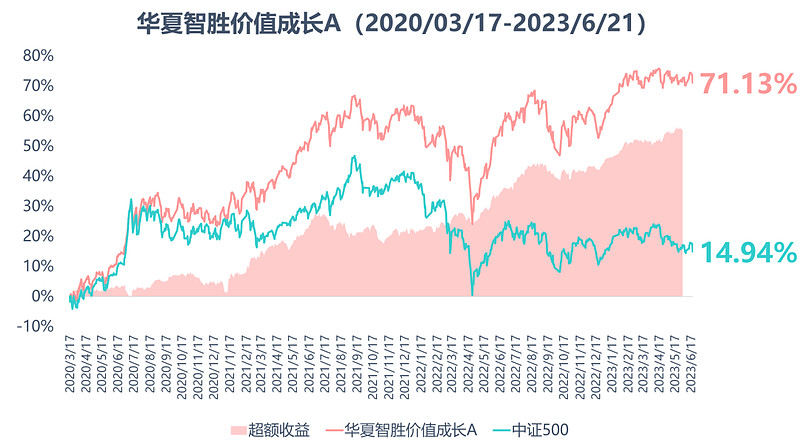

同样,孙蒙管理的另外一只产品,华夏智胜价值成长A自他2020年3月17日接手以来,截至2023年6月21日,取得了71.13%的投资回报(年化17.93%),同期沪深300指数上涨4.16%。而且,超额收益的稳定性同样肉眼可见。

这里我想解释一个逻辑:当热点行业表现突出的时候,会拉高指数(宽基指数);这个阶段,如果某只基金投资了这个热点行业,大概率会跑赢指数,如果没有投资这个行业,大概率会跑输。跑赢时超额增加,跑输时超额减少。如果一只基金的超额收益持续稳定增加,说明可以不断的追上热点,一次两次是运气,但是时间长了,就不得不去猜测,是不是能力。而让我们好奇的量化选股,可能就具备这样的能力。

3、单年度回报

看单年度的意义在于观察不同风格市场下的表现,我们发现,2020年3月到年底,经历了医药、消费、新能源的结构化行情,华夏智胜价值成长A取得了27.54%的投资回报,不算很高;2021年,新能源和旧能源是唯一的获利可能,华夏智胜价值成长A取得了28.43%的投资回报,这个就比较厉害;2022年,两只产品,1只-4.41%,1只-0.32%,作为股票型基金,表现真的很优秀,华夏智胜先锋LOF2022年的业绩同类排名为19/718(前2.65%),另外一只的排名为35/718(前4.87%),都非常靠前。

4、最大回撤

我们来看风险控制的表现:

华夏智胜先锋的最大回撤为-25.29%,发生在2022年4月,就是成长崩塌,价值上涨的阶段,而同期沪深300指数的最大回撤为-30.31%,发生在2022年10月。首先,作为股票型基金(股票仓位不得低于80%),回撤控制还不错。但是,我们注意到的是,回撤发生的时间和大盘不同,2022年1-10月这波回撤控制的很好。

从华夏智胜价值成长A的表现来看,回撤控制的也相当不错。比如,2021年2月-3月,这只产品的最大回撤为-6.67%,同期沪深300指数回撤达到-15.14%。这是从消费、医药、新能源转向顺周期的时间。同样,2022变的表现和华夏智胜先锋LOF的表现一样,我们就不赘述了。

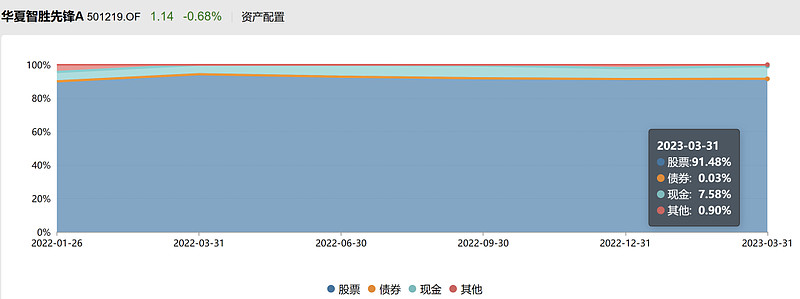

5、资产配置

我们看到,华夏智胜先锋A,长期股票仓位在90%以上,没有太多择时的空间。

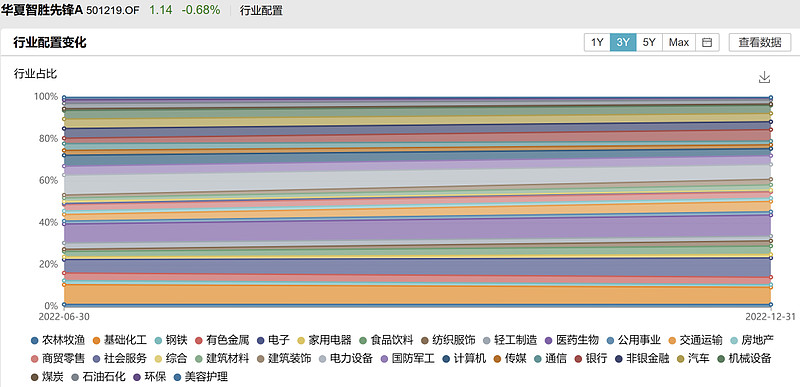

6、行业配置

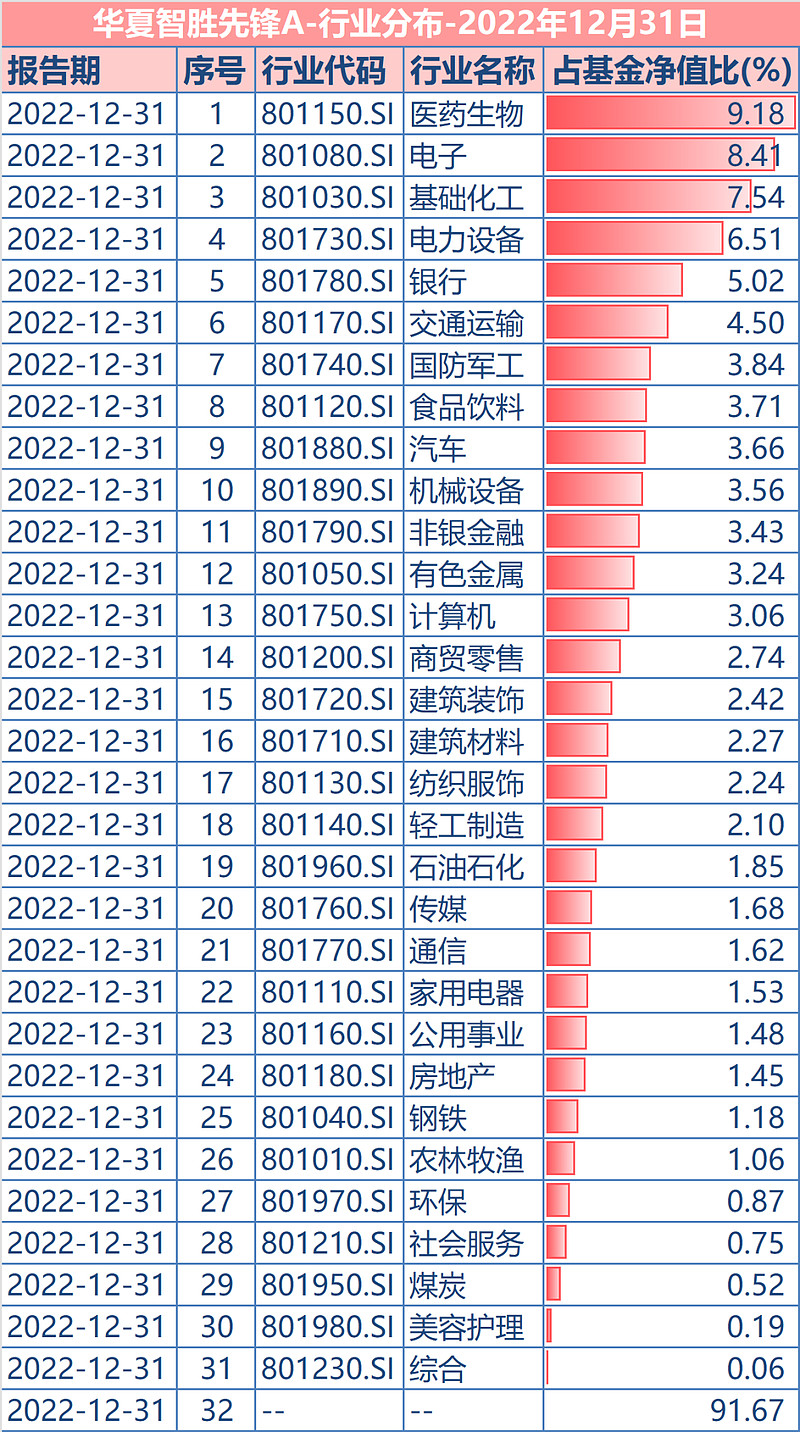

我们本来以为行业上会有较大切换,但打开数据一看,真的有点意外,妥妥的均衡配置,31个申万一级行业全部都有,这就让我们感觉到困惑了,“全都有”的组合是怎么做到控制回撤,抓住热点,持续战胜宽基指数的?我们留下这个疑问,期待解答。

因为行业太均衡,做历史分布图的意义也不大,我们展示2022年年报的申万一级行业分布如下:

看到这里,我能想到的就是个股做T+0这种高频交易了,当然这个目前只是猜测。

7、重仓持股

我们统计了华夏智胜先锋A的重仓持股数据如下:

我们试图找出一些规律:

1、大市值和小市值的股票都有

重仓持股中上万亿市值的股票经常出现,同时也会出现不到100亿市值的股票。

2、大部分的个股估值水平较低

5个季度的重仓持股中,市盈率(PE-TTM)超过100倍的个股只有4只,市盈率在10倍以下的出现10次,市盈率在20-50倍的出现24次,市盈率在50-100倍之间的出现7次。可见,对于估值还是有一定的要求。

3、换手率较高

50次的重仓持股中,只有1只股票重仓3次,5只个股重仓2次,其余45只个股都仅仅重仓一次,也就是说,基本每个季度都换一遍,换手绝对的高。

4、个股占比很低,持仓很分散

第一大重仓股的占比在1%附近,前10大重仓持股的集中度不超过在10%附近。目测会投100只以上的股票,持仓极为分散,这和主动管理的基金产生了很大的差异。根据wind数据,华夏智胜先锋A(智胜先锋LOF)2022年的股票换手率达到了804.23%。

正念访谈

写道这里,我们对于产品的业绩表现有了较为细致的了解,但这依然解决不了我们脑子里的诸多问题。所以,今天我们邀请到了华夏基金的孙蒙来到《正念访谈》继续解答我们的疑问,我们将核心的内容分享如下,供大家参考:

正念:孙总您好,我们详细梳理了您的产品,有很多细节想向您请教,首先还是请教一下您基本的投资逻辑。

孙蒙:智胜系列产品还是以中证500指数为基准,在行业不偏离的情况下,通过在全市场进行选股以期得到更好的投资结果。其实很多的投资者分不清阿尔法和贝塔,或者无法清晰的感受到阿尔法,这是我们这个系列产品希望明确表达给投资者的信息,就是提供持续、稳定额阿尔法收益。

至此我们“恍然大悟”,这两只产品又是一只“隐形的”中证500指数增强策略产品,这样很多问题就迎刃而解。比如,为何行业会如此均衡,因为本来就是以指数为基准。所以,我们首先要补充一下两只产品和中证500指数的走势比较:

相对于沪深300指数,两只产品对比中证500指数的超额收益更加明显、更加稳定。

正念:如果是量化投资,这两只产品在算法上有什么特点吗?

孙蒙:我们是一个基于AI算法的指数增强策略。在投资当中,AI或者机器学习能发挥的几个优势。首先是在数据的维度,随着 A股上市公司数量越来越多,指望1个人去对每一支股票有一个有效的定价,本身就比较困难;但是对于量化手段或者基于学习算法来说,是比较适合去处理多维度多类型的数据。另外,每一支标的所对应的数据结构,除了标准化的数据外,一些非结构化的数据也可以通过技术手段应用在投资策略中;以及,基于这些数据,怎样去寻找有效的投资策略,也是会通过算法、从历史行情当中去寻找和优化。

正念:量化选股和主动管理有什么区别?

孙蒙:其实从逻辑上来讲是相似的,都是通过信息的加工选出未来更看好的股票。如果要说区别,最大区别是对于信息的处理方式不同。

正念:如果是一个指数增强策略,回撤控制很难大幅度超越指数,但您的回撤控制确实很好,什么原因呢?

孙蒙:我们相对受到风格轮动的影响比较小。举一个例子,去年的四季度,受到成长风格回落的影响,市场出现了较大回撤,但我们产品的超额是在提升并创了新高。这是由于我们从策略设计的初衷,就希望我们的策略的超额并不受到这种大类风格轮动的影响,所以我们预先做了风格或者是风险因子的剥离,使得我们受到这种大类风格的轮动的影响是相对比较小。

正念:我们对于您的AI算法越来越感兴趣了,关于这个算法的如何开发的,您愿意再多说一些吗?

孙蒙:这个AI算法是我们从2017年开始和微软亚洲研究院的一个长期合作,我们发挥的是华夏基金在主动投资方面对于市场的深入理解,同时发挥微软亚洲研究院在 AI算法上知识,然后结合双方优势,形成对A股市场一个更有效的刻画。

正念:感觉似乎是人工智能的更早期应用。那您和微软研究院之间的分工是怎样的?

孙蒙:其实可以把微软研究院看成是整个策略研发过程中的某个局部的环节,并不会直接买入AI生成的股票。

正念:AI算法和传统的多因子模型有什么区别?

孙蒙:首先,各有利弊。对于多因子策略来说,整个框架比较灵活。比如,基金经理认为哪些类型的风格的因子可以决定我未来的涨跌,或者比较看好哪类型的风格,都可以做一些权重的灵活调整;但是,缺点可能是对于市场的刻画有一定的欠缺,或者是所谓叫欠拟合的。对于AI算法来说,基本完全是从数据出发的;它的优势是对于数据的理解比较深入,缺点就是整个框架是偏黑的,不太可能把一些主观的观念灵活的加到策略里边;整体也存在一定的过拟合的风险。

正念:作为投资者怎么去观测两种策略的区别?

孙蒙:其实很难有比较好的手段来观测,可能只能从结果、从超额收益方面来观测。

正念:假设短期超额有衰减,或者出现了一些和您既定期望的偏差,您是会联系微软调整算法?或者说如何来纠偏呢?

孙蒙:比如,有一件异常事件出现。当它出现时,我需要判断它是一个趋势性的改变还是一个噪声点。这需要做一些对于模型的跟踪,或者对于市场的跟踪才会有一个更好的判断。从策略的角度,历史上还没有出现过我们觉得模型特别衰减的时候,所以,也不会去做特别积极的调整。

正念:怎么看待AI策略的拥挤?未来会不会AI策略出现像多因子一样的失效,但您又会如何应对这样的趋势?

孙蒙:拥挤是一定会有的,如果一件事情是work的话,肯定会做的人越来越多,只是说你做的这件事情是不是可以轻易的被大家所实现。比如说多因子模型,其实是一个很简单、很明晰的框架,大家都可以做。但是我觉现在在做的事情是有一定的门槛的......当然,随着时间的增长,做的人一定会越来越多,这就需要对策略持续的迭代和升级,才能获得持续长期的收益。

正念:我们看到今年3-4月,您的产品超额收益出现了一定的回撤,请问是什么原因?以及如何应对?

孙蒙:我们的策略在市场分化比较大的时候会相对表现弱一点,3-4月的市场极度分化,大家都在炒CHATgpt相关的概念,其它所有的股票都在阴跌。而我们策略的本质在于对于股票的定价,当时部分股票出现了低估,但是市场暂时没有发现,我们的策略也不会特别积极的调整。

正念:您的交易部分是人工去做还是算法去做?组合一年大概的换手率是多少?

孙蒙:我们是算法交易。我们有市场上主流的最好的几个算法交易的系统。年换手率大概7-8倍。

正念:模型迭代的周期是多久?

孙蒙:迭代周期跟研究的进度相关,不会设定多久迭代一次,但迭代的过程是持续在做的。

正念:规模继续增大会不会影响超额收益?

孙蒙:一定会的。

正念:您的策略能够容纳的容量是多少?

孙蒙:目前来看,100亿以内是一个比较确定的规模,如果再大,就需要评估了。

正念:目前咱们这个模型有包含日内交易的模型吗?

孙蒙:没有

正念:模型当中有没有估值因子?

孙蒙:有的,基础数据在我们的模型里边都是有考虑的。

正念:行业风格、个股基于基准的偏离大概是多少?

孙蒙:我们是行业中性和风格中性的,不去做任何偏离。我们不愿意去赚风格的钱,也不太希望风格的轮动会对收益有影响,所以我们预先就做了对于风格的剥离。

正念:使用的数据主要是基本面吗?一般组合的持仓个股数大概是多少?

孙蒙:应该说全部数据都是基本面的数据;持仓个股数在500只左右。

正念:风险模型是基于BARRA还是自研?行业中性中的行业基准是基于申万还是自定义?

孙蒙:风险模型和行业基准完全是自己写的。可解释性来说,其实很难去控制,但是我们在风险端还是用的一些比较显性的指标(比如行业中性、市值中性、风格中性),因为我们希望风险至少是人可以可解释的、可控的,所以一定程度上去控制整个策略的偏离的风险......对策略的适应性,如之前提到的,在比较极致的结构化行情下表现会弱一点;逻辑其实是,当市场更愿意去追逐热点的标的,但我们的本质是在每一期去选择我们认为投资性价比更高的标的,而比较热门的标的或者是分化行业让大家追求的标的并不一定从投资性价比上来说是最优的,所以策略会在极致的结构化环境下会表现稍弱一些。

正念:您主要的数据来源有哪些?

孙蒙:我们的数据库其实比较全,基本上大家能看到的数据我们都有。但是对于策略构建来说,几乎是全部的基本面数据,然后去构建模型。

正念:目前主要使用数据的更新频率大概是多长?

孙蒙:季报的更新对于模型的影响是相对比较大的。

正念:研究团队的情况能介绍一下吗?

孙蒙:我们有一个比较长期稳定的小组结构,支持所有的产品的研究和运作。

正念:目前组合的调仓频率是怎么样的?

孙蒙:月度调仓。

正念:平时有什么爱好?

孙蒙:喜欢各种球类运动,羽毛球打的多一点。

基金经历小档案

基金经理:孙蒙

目前职位:基金经理

基金经理年限:3.28年

在管产品数量:5只

在管产品总规模:91.01(亿元)

学习经历:北京大学物理专业学士,加州大学洛杉矶分校电子工程专业硕士

职业履历:

2014年4月-2017年6月:中信建投证券,衍生品交易部,研究员、投资经理

2017年7月-2020年3月:华夏基金,数量投资部,研究员、基金经理助理

2020年3月至今:华夏基金,基金经理。

跟踪中证1000指数的新基金正在发行

我们本文梳理的两只孙蒙的代表作都是以中证500指数为业绩比较基准的产品,如果您更看好中证1000指数,那么同样是由孙蒙管理的智胜系列新作,对标中证1000指数的新产品——华夏智胜新锐(A类:018728/C类:018729)将于6月28日发行,可以关注一下哦。

写在最后

好了,各位亲爱的投资者,关于孙蒙,我们其实最好奇的就是AI算法的黑箱。从数据来看,孙蒙的算法体系已经表现出了相当强的优势,包括实际的收益、超额的持续和稳定性。今天的对话也一定程度上解释了相当的细节,希望这些内容对您的投资有所帮助。我们不禁想说,考虑到容量的关系,大家且买且珍惜。

孙蒙是否对您留下了深刻的印象?

您对量化投资还有什么问题?

欢迎留言告诉我们答案。